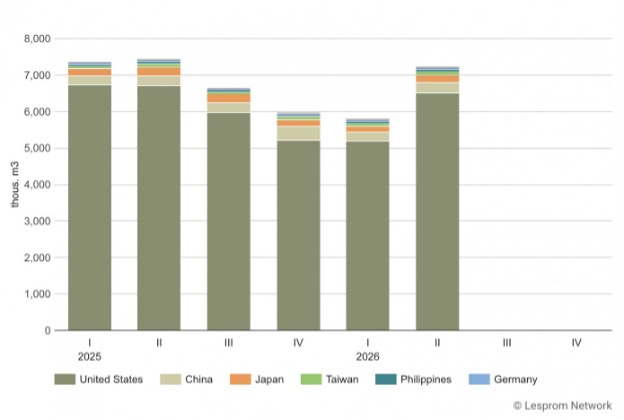

2026년 1월-6월 동안 캐나다 침엽수 제재목 수출에서 미국이 차지하는 비중은 1%포인트 하락한 89%를 기록했습니다. 이 기간 캐나다의 수출 물량은 13,200,000 m³로 12% 감소했으며, 수출액은 26% 줄어든 $2.45 billion, 평균 가격은 16% 하락한 $186/m³ 를 나타냈습니다. 미국의 관세 장벽이 여전히 높은 가운데, 캐나다는 임산물 수출을 위한 새로운 시장을 모색하고 있습니다. 지난 6월, 캐나다 연방 정부는 56개 임업 분야 프로젝트에 약 $130 million를 지원하고, 신규 시장에 진출하는 기업에 추가적인 지역 지원금을 제공하겠다고 발표했습니다. 이 지원책에는 수출 판로를 확대하기 위한 국가 차원의 시장 다각화 프로젝트도 포함되었습니다. 미국으로의 선적량은 13% 감소한 11,700,000 m³를 기록하여 전년 대비 1,730,000 m³ 줄어들었습니다. 수출액은 29% 감소한 $2.02 billion, 평균 가격은 18% 하락한 $172/m³를 기록했습니다. 선적량이 증가한 주요 목적지들의 물량은 77,000 m³ 늘어났는데, 이는 미국행 물량 감소분의 약 4%에 해당하는 규모입니다. 반면 일본, 필리핀, 독일 및 기타 목적지로의 선적량은 총 128,000 m³ 감소하여, 미국 이외 지역으로의 전체 수출량은 51,000 m³, 3% 줄어든 1,500,000 m³를 기록했습니다.

중국은 4%의 점유율을 기록하며 캐나다의 두 번째로 큰 시장 자리를 유지했습니다. 수출 물량은 3% 증가한 525,000 m³를 기록하면서 17,000 m³ 증가하였고,수출액은 11% 늘어난 $95 million, 평균 단가는 8% 상승한 $181/m³를 나타냈습니다.

일본은 3%의 점유율로 3위를 차지했으나, 출하량은 19% 감소한 373,000 m³를 기록했습니다. 수출액은 25% 감소한 $120 million, 평균 가격은 7% 하락한 $321/m³ 였습니다.

대만은 전체 수출의 1.4%를 차지했으며, 미국 이외의 주요 시장 중 가장 큰 폭의 절대적 증가세를 보였습니다. 수출 물량은 16% 증가한 187,000 m³으로 26,000 m³ 증가하였고, 수출액은 21% 증가한 $37 million, 평균 단가는 4% 상승한 $200/m³를 나타냈습니다.

필리핀은 0.8%의 점유율을 유지했습니다. 물량은 6% 감소한 107,000 m³를 기록했고, 수출액은 9% 감소한 $40 million, 평균 가격은 4% 하락한 $375/m³를 나타냈습니다.

멕시코는 언급된 시장들 중 가장 빠른 물량 증가세를 보였습니다. 출하량은 68% 증가한 49,000 m³으로 20,000 m³ 증가를 기록했고 수출액은 62% 늘어난 $13 million를 달성한 반면, 평균 가격은 4% 하락한 $261/m³를 나타냈습니다.

독일로의 수출량은 33,000 m³로 40% 감소했으며, 수출액은 31% 줄어든 $20 million를 기록했습니다. 평균 가격은 16% 상승한 $613/m³로, 명시된 수출 대상국 중 가장 높은 가격이었습니다.

파키스탄의 수출 물량은 7,000 m³ 증가한 27,000 m³로 36% 늘어났습니다. 수출액은 41% 증가한 $8 million를 기록했으며, 평균 단가는 4% 상승한 $294/m³였습니다.

한국으로의 수출량은 10%, 2,000 m³ 증가한 25,000 m³를 기록했습니다. 수출액은 4% 증가한 $8 million를 기록한 반면, 평균 가격은 6% 하락한 $318/m³였습니다.

홍콩으로의 선적량은 5,000 m³ 증가한 24,000 m³로 29% 늘어났습니다. 수출액은 29% 증가한 $5 million를 기록한 반면, 평균 가격은 $229/m³로 사실상 변동이 없었습니다.

나머지 목적지들의 총 수입량은 153,000 m³로 8% 감소했습니다. 수출액은 $86 million로 대체로 변동이 없었으나, 평균 가격은 $562/m³로 9% 상승했습니다.