2023년 6월 핀란드의 목재 입목 판매 가격은 의미 심장하게 상승하였습니다. 6월의 spruce 원목 평균 가격은 EUR 77.8/m3이었고, pine 원목 가격은 EUR 73.7/m3 이었습니다. 실재 가격은 5월과 비교하면 2%로 약간 하락하였지만 지난해 평균 가격가격과 비교하면 4-5% 상승하였습니다. Birch 원목 평균가격은 EUR 60.7/m3으로 5월보다 4% 상승하였고, 지난해 평균보다 19% 높았습니다.

2023년 1월에서 6월까지 6개월 동안 러시아 합판 생산량은 16.4% 하락하여 1.59 million m3이었다고 Rosstat이 발표하였습니다. 2021년에는 러시아 합판의 생산량은 4.5 million m3이었지만, 2022년 러시아 합판의 생산량은 단지 3.2 million m3 이었습니다. 2023년 러시아 합판의 생산량은 10년전 수준으로 하락 할 것이라고 예상하고 있습니다. 이런 생산량 감소의 원인은 러시아의 우크라이나 침공이후 제재 때문입니다. 2021년에 러시아 합판의 수출량은 2.96 million m3이었고, 수출액은 $1.94 billion이었습니다. 2021년 러시아 합판의 유럽 수출량은 1.35 million m3이었고, 수출액은 $787 million이었지만, 유럽의 제재로 인하여 러시아 제조업체들은 유럽 시장을 상당히 상실하였습니다. 더군다나 2021년에 러시아 합판을 76 thousand m3, $46 million을 수입한 영국도 제재를 하면서 시장에서 러시아 회사들을 더 고립시켰습니다. 그리고 러시아는 미국에서 무역 최혜국 대우를 상실하면서, 합판에 50% 관세를 부과하였습니다. 2021년과 비교하여 러시아는 미국에 합판을 569 thousand m3, $361 million 수출하였지만, 올해 1월에서 5월까지 단지 63 thousand m3만 수출 하였습니다. 결과적으로 러시아는 이전에 2 million m3 합판을 수출하던 국가에서 시장을 상실하게 되었습니다. 이 양을 다른 국가로 수출하려는 방향 전향으로 수출 국가가 증가하였지만 성공하지 못 하였습니다. 그러한 양을 소비할 만한 다른 시장이 지구상에 존재 하지 않습니다. 2023년 1월에서 4월까지 러시아 합판의 이집트 수출량은 전년 대비 7% 증가하여 78 thousand m3이었습니다. 그리고 2023년 1월에서 5월까지 러시아 합판의 터키 수출은 전년 대비 7배 상승하여 64 thousand m3 이었습니다. 2023년 상반기동안 중국으로의 수출량은 전년 대비 82% 급증하여 81 thousand m3이었습니다.

2023년 6월 미국의 새 단독 주택 판매는 계절적인 요소로 조정한 연간 비율(SAAR)로 697,000이었다고 미국 통계국(U.S. Census Bureau)과 주택 도시 개발부 (Department of Housing and Urban Development)가 공동으로 발표하였습니다. 6월의 수치는 5월의 715,000보다 2.5% 하락하였지만, 2022년 6월의 563,000보다 23.8% 상승하였습니다. 2023년 6월에 판매된 새집의 중간 가격은 $415,400이었고, 평균 판매 가격은 $494,700이었습니다.

향후 5년동안 생산량이 증가하면서 북미 최대 외국으로 공급하는 국가로서 캔다 대신에 미국이 해외 무역의 침엽수 제재목의 순 수출국이 될 것이라고 Fastmarkets은 예상하였습니다. Fastmarkets는 “향후 5년의 북미 제재목 예상”이라는 보고서를 지난 6월말에 발표하였습니다. 미국 수출은 꾸준히 증가하면서 1.11 billion board feet (bbf) 에서 2027년에는 2.7 bbf으로 증가할 것으로 예측하였습니다. 2023년에서 2027년까지 미국이외 지역으로의 캐나다 수출은 양쪽 방향으로 좀 더 완만하게 변동할 것이라고 전망하였습니다. 2024년에서 2026년까지 캐나다 수출은 1.78에서 1.82 bbf으로 증가할 것이라고 전망하고, 2027년에는 1.86 bbf으로 상승한다고 예측 하였습니다. 반면에 북미의 수입은 올해 2.66 bbf의 최고를 예상하고 있는데, 역사적으로 최고는 2022년의 2.58 bbf이었습니다. 하지만 2027년에 북미의 수입은 1.37 bbf으로 하락할 것이라고 예측하고 있습니다.

역사적으로 외국 국가로부터의 북미 수입의 최대 국가는 미국이고, 향후 5년에도 이런 경향은 유지될 것 입니다. 미국은 2009년부터 2016년까지 침엽수 제재목의 순 수출국이었는데, 향후 5년에도 미국이 순 수출국이 될 것이라고 전망하고 있습니다. 미국이 외국 침엽수 무역에서 마지막으로 순 수출국이었던 시기는 2009년부터 2016년이었는데, 그 당시 미국 자국 시장은 약세 이었습니다. 미국 수출의 성장을 이끌 지역은 미국 남부가 될 것이라고 Fastmarkets은 예상하였습니다. 최근 몇 년 동안 미국 남부지역의 생산량은 의미 심장하게 확장되었습니다. 인구통계학적인 펀더멘털이 특히 2026년, 2027년, 그 이후의 북미 제재목 수요의 성장 부진의 우선적인 동력입니다. 결과적으로 남부 지역은 상승한 생산량을 판매하기 위하여 외국 시장을 살펴야만 합니다.

수입에 관해서는, 러시아와 벨라루스 제재목에 대한 유럽 제재로 인한 전세계 무역의 개편중에 유럽에서 미국으로의 수출에 대한 공격적인 조정을 Fastmarkets은 예측하였습니다. 더군다나 대량의 beetle 습격으로 인하여, 다가오는 해에 중앙 유럽의 공급은 계속해서 제한적일 것 입니다. 미국은 향후 5년에 순수출국으로 예측되는데, 미국 남부 지역은 남미와 유럽에서의 수입이 더 증가할 것 입니다. 더군다나 유럽 Spruce는 미국 시장에서 강한 기반을 얻었고, 금후에는 현저한 존재감을 유지할 것으로 생각됩니다.

Southern Pine 수출업체들은 최근 몇 년 동안 확장에 대한 적어도 측정 가능한 잠재력을 보여 주었습니다. 역사적으로 카리브해 지역은 가장 크고 꾸준한 미국의 수출 시장이었고, 대부분의 수출 수종은 Southern Pine이었습니다. 팬더믹으로 관광이 잠식되면서 카리브해 지역의 수요는 붕괴되었습니다. 하지만 관광 산업이 회복되면서, SYP의 카리브해 지역으로의 수출은 내년에 성장 할 수 있습니다. 5월까지 이 지역으로의 운송은 전년 대비 8% 증가하였습니다. Southern Pine에 대한 전통적인 유럽 시장의 성장은 적은 잠재력을 가지고 있습니다. 기존에 수입하던 대부분의 유럽 지역이 최근에 틈새 시장이 되었고, 이런 경향은 변화하지 않을 것이라고 생각됩니다. 하지만 일부 수출업체들은 북아프리카와 중동 일부 지역과 같은 인근 지역에서 판매가 증가하기를 희망하고 있습니다. Softwood Export Council와 Southern Pine Export Council과 같은 무역 단체들은 이 지역에서의 Southern Pine 마케팅을 위한 투자, 리소스, 노력을 계속하고 있습니다. Southern Pine 수출 업체들은 또 다른 시장으로 인도를 살펴보고 있습니다. 지난 10년동안 인도는 대규모 수출 시장으로 대규모 성장의 잠재력을 가지고 있다고 산업은 주목하였습니다. 중산층의 빠른 확대, 가처분 소득의 상승, 잠재적 수요 동력인 거대 인구 기초를 주목하고 있습니다. SYP #2 2×10와 저등급은 인도에서 가장 꾸준히 판매되는 품목 입니다.인도 시장은 2000년대 초반에 이후에 여전히 주요한 시장입니다. 인도의 한해 수입이 급증하면, 그 다음해에는 가파르게 하락하는 경향이 있었습니다. 인도 시장은 극도로 가격에 예민한 시장 입니다. 무궁 무진한 어려움이 인도 무역을 방해하고 있습니다. Southern Pine의 중국 수출은 2017년에 최고로 175 million board feet이었지만, 그 후 5년동안 꾸준히 하락하였습니다. 2027년까지의 시장 전망은 유럽, 러시아, 다른 공급 국가들 과의 일정한 경쟁으로 측정하기가 어렵습니다. 그리고 우크라이나에서의 전쟁이 얼마나 지속되는가 가 전세계 침엽수 제재목 무역 경향을 의미 심장하게 변경 할 수 있습니다.

6월이 마감되면서 북미전역에서 주택 건설 경기가 마침내 활성화 되었습니다. 그러면서 다수의 시공업체들은 기존 프로젝트를 수행하는데 필요한 제재목 부족을 경험하고 있습니다. 대부분이 여전히 건설 자재 재고가 충분하지 않은 상황이고, 계속되는 제재목 감산과 생산량 감소로 현재 가용가능한 목재는 여전히 제한적 이었습니다. 그러면서 소비자들은 도매업체와 2차 공급업체에서 필요한 목재를 구하는데 어려움을 겪고 있습니다. 수요가 증가하는 시점에서 제재목 가격은 다시 한번 약간 상승하였습니다. 산업의 예상에 따르면 제재목 판매는 계속해서 증가할 것이고, 더 많은 제재소는 제재목 생산량을 증가시키고 있습니다. 앞으로 몇 개월 동안 공급은 수요에 부합하기 위하여 개선되고, 제재목 가격은 안정이 될 것 입니다. 그러면 제재목 가격의 새로운 바닥이 명확해지기 시작할 것이며, “new normal”이 어디인지의 시작을 알게 될 것 입니다.

미국의 Western S-P-F 교역자들은 강한 판매가 지속되었다고 보고하였습니다. 1차와 2차 공급 업체들의 기본적인 제재목 아이템과 stud는 계속적으로 판매가 침착하게 유지되었습니다. 그러면서 제재소들의 재고는 줄어들고, 유통업자들이 보유하고 있던 좀더 즉각적으로 필요한 물품들은 일소되었습니다. 그 결과로 제재소 주문 파일은 7월말 혹은 8월초까지 형성되었습니다. 저등급에 대한 수요는 #2&Btr.와 비교하여 그저 그런 상황이었지만, 확고함을 유지하고 있습니다.

지난 주의 미친듯이 바쁜 판매 촉진은 어느정도 약해지면서, 좀 더 신중한 속도의 비지니스였다고 서부 캐나다의 Western S-P-F 제재목 공급업체는 보고하였습니다. 공급과 수요사이에 심각한 편차 남아있는데, 수요가 공급을 훨씬 능가하고 있습니다. 제재소 수준에서의 가용성은 유통망에 비하여 빈약하였고, 호가는 양측에서 상승을 계속하고 있습니다. 다수의 구매자들이 다가오는 Canada Day 휴가 주말에 앞서 단기 필요 구매에 뛰어들면서 주 후반부에 판매 활동이 분출되었습니다. Western S-P-F studs 수요는 강한 상향 궤도를 유지하였다고, 서부 캐나다의 공급업체들이 보고하였습니다. Studs 생산업체들은 지난 10일동안의 영업일에서 쉽게 3 혹은 4주 주문 파일을 형성하면서, stud 공장 리스트는 나날이 감소하고 있습니다. WSPF studs의 전체적인 공급은 서부 캐나다에서 현재 진행되고 있는 산불로 인한 공장 폐쇄와 감산으로 가장 영향을 많이 받는 범주라고 교역자들은 주목하고 있습니다. 그 결과로 호가는 계속적으로 상승하였습니다.

2023년 7월 14일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$458 mfbm으로 전주 가격인 $446보다 $12, 3% 상승하였습니다. 전월 가격인 $390과 비교하면 $68, 17% 올랐습니다. 1년전 같은 시기의 가격인 US$650 mfbm에 비하면 $192, 30% 하락하였고, 2년전 같은 시기의 가격인 $760과 비교하면 $302, 40% 낮았습니다.

2023년 상반기 중국의 wood chips 수입량은 전년 대비 23.6%로 급격하게 하락하여 6,717.1 thousand tons이었고, 수입액도 18.3% 감소하여 $1,477.3 million이었습니다. 상반기에 중국의 wood chips 수입 평균 가격은 $219.9/ton이었습니다. 중국의 wood chips은 여러 국가에서 수입되었는데, 주목할 만한 변화가 있었습니다. 베트남에서의 수입량은 전년대비 27.6% 하락하여 3,684.3 thousand tons이었고, 호주에서의 수입도 18.7% 감소하여 1,353.9 thousand tons이었습니다. 그리고 태국에서의 수입도 33.9% 하락하여 526.3 thousand tons이었습니다. 베트남은 여전히 중국 wood chips의 최대 수입 국가이면서, 2023년 1월에서 6월까지 중국 총 수입량의 54.8%를 차지하였습니다. 그 다음은 20.2%를 차지한 호주이고, 7.8%의 태국, 4.0%의 칠레 순서 이었습니다. 2023년 4월의 중국 wood chips 수입량은 2020년 5월이후 최저 수준으로 단지 711.4 thousand tons만 수입하였습니다. 참고적으로 2022년 9월의 수입량은 최대 수준으로 1,743.7 thousand tons이었습니다. 주목할 부분은 중국의 wood chips 수입 평균 가격은 7개월 연속으로 하락하여 2022년 11월의 $242.1/ton에서 2023년 6월에는 $194.9/ton으로 하락하였습니다. 6월의 wood chips 평균 가격은 올해가 시작된 이후에 처음으로 작년보다 낮은 수준을 기록하였습니다. 지난 3년동안 최저 수준의 가격은 2020년 8월의 $153.3/ton이었습니다.

2023년 6월에 중국 공장 가동 성장은 부진의 신호를 보여주었습니다. Caixin/S&P Global의 제조 구매관리자지수(Purchasing Managers’ Index : PMI)에 따르면, 경기는 단지 미미한 확장을 보여 주었는데, 지수는 5월의 50.9에서 6월에 50.5로 약간 완화되었습니다. 50-point index는 성장과 수축 분리를 표시합니다. 공장 경기 하락은 2사분기에 수요 약화로 인한 중국 경제의 탄력을 잃었다는 증가하는 증거에 더하고 있습니다. 끊임없는 자산 하락, 높은 젊은 세대의 실업, COVID 이후 회복을 지속하기 위한 중국의 노력에 어려움을 주는 디플레이션 압력과 같은 요인들이 올해 초반에 관측되었습니다. 약 650곳의 민간과 주 소유 제조업체에 대한 설문조사를 기초로 한 Caixin manufacturing PMI은 연안 지역의 수출 지향 회사들에 좀 더 초점을 맞추고 있습니다. 이와는 반대로 공식적인 PMI 설문은 중국 전역의 3,200 회사들을 대상으로 하여 중국 경제 성장에 대한 광범위한 시각을 제공합니다. 약한 PMI 자료와 중국경제가 직면한 도전을 바탕으로 정책입안자는 중국경제 성장을 위한 추가적인 조치를 시행할 것이라고 분서가들은 예상하고 있습니다. 중앙은행의 6월 주요 대출 기준 금리 하락에도 불구하고, 경제 회복을 개선하기 위하여 더 많은 정책 지원이 시행되었습니다. 뿐만 아니라 설문에 따르면 6월에 제조업 생산량과 새로운 주문들 모두가 약화되었습니다. 판매 성장이 잠잠해지면서 공장 소유주들은 고용 접근에 신중하였고, 그로 인하여 고용은 4개월 연속으로 하락하였습니다. 개선된 공급 상황과 예상보다 약한 수요는 가격의 하락 압력을 가하게 되었습니다. 투입 비용은 2016년 1월이후 가장 의미심장한 하락을 보여 주었습니다. 수출측면에서 새로운 수출 주문은 약간의 변화가 있었는데, 지수가 50보다 약간 위를 유지하였습니다. 생산재 수요는 약간 상승하였지만, 약해지는 전세계 경제 기후는 소비자와 투자재에 대한 수출 주문을 완화시켰습니다. 12개월 전망에 대한 낙관은 낮은 수준으로 복귀하여 작년 10월의 상황과 유사 하였습니다. 제조업체의 단지 17%만 내년 생산 상승을 예상하였고, 6%는 하락을 예측하였습니다.

2023년 상반기에 중국의 목재 veneer와 합판 수출은 무역량이 의미심장하게 축소되면서 도전에 직면하고 있습니다. 공식 보고서에 따르면 중국의 wood veneer 수출량은 전년 대비 21.3% 하락하여 152.8 thousand tons이었고, 수출액도 20.1% 감소하여 $302.5 million 이었습니다. 하지만 중국의 wood veneer 수출 가격은 완만하게 1.6% 상승하여 $1,979.1/ton 이었습니다. 같은 기간에 합판 수출량도 전년 대비 7.4% 하락하여 5,047.6 thousand m3이었고, 수출액도 20.6% 하락하여 $2,368.0 million 이었습니다. 합판 수출 평균 가격은 14.3%로 심각하게 하락하여 $469.1/m3 이었습니다.

베트남은 중국 wood veneer 무역의 중요 상대국으로 등장하면서, 2023년 상반기 중국 wood veneer 전체 수출량의 22.2%를 차지하였습니다. 그러면서 베트남은 대만, 인도, 캄보디아를 추월하여 중국 wood veneer의 최대 수입 국가가 되었습니다.

하지만 미국 상무부(US Department of Commerce)는 활엽수 합판 시장에서 불공정 무역 관행을 지정하는 최종 결정을 최근에 발표하였습니다. 베트남에서 수출된 활엽수 합판 생산품이지만 중국에서 수입한 투입 재료를 포함하고 있어 중국 생산품이라고 간주하였습니다. 결과적으로 이런 생산물은 원래의 중국 활엽수 합판에 부여되는 기존의 반덤핑 관세(antidumping duty : AD)와 상계관세(countervailing duty : CVD)를 부과합니다. 미국 상무부 조사는 베트남 수출을 이용하여 AD/CVD 회피하려는 시도한 회사들의 우회 증거를 찾아냈습니다. 결과적으로 37 회사들이 중국 전역에 적용되는 183%의 AD와 23% CVD 대하여 현금으로 지불하라는 명령을 받았습니다. 다른 회사들은 관세를 회피하지 않았다는 증명서를 제공하였습니다. 하지만 부적격의 수출업체들은 연례 행정 검토 동안에 규정 준수를 증명해야만 합니다.

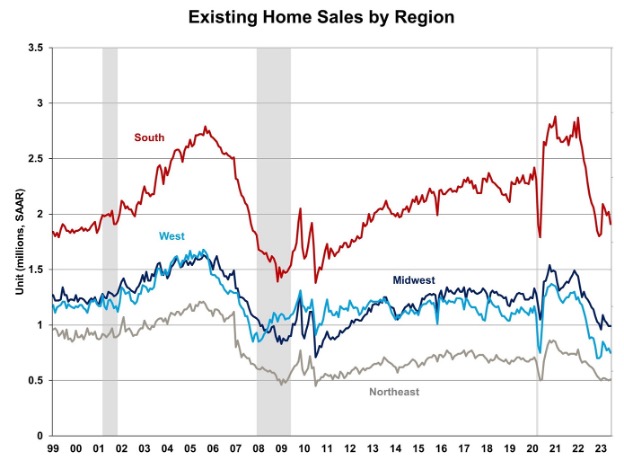

제한된 재고와 변동하는 주택 융자 이자율이 주택 구매자들에게 계속적으로 압력을 가하면서, 2023년 6월 미국의 기존 주택 판매는 1월이후 최저 수준이었다고 National Association of Realtors (NAR)은 발표하였습니다. 낮은 재판매 재고와 강한 수요는 주택 가격을 올해 최고 수준으로 상승시키고, 새로운 주택 판매의 최근 증가에 기여하였습니다. 단독 주택, 타운 홈, 콘도와 협동조합을 포함한 기존 주택의 6월 총 판매는 3.3% 하락하여 계절적으로 조정된 연간 비율(SAAR)로 4.16 million 이었고, 전년 대비 18.9% 하락하였다고 National Association of Home Builders (NAHB)는 발표하였습니다. 주택 구매자중에 처음으로 주택을 구입하는 구매자 비율은 6월에 27%로 하락하였는데, 참고적으로 5월에는 28%, 2022년 6월에는 30% 이었습니다. 6월 재고 수준은 변화 없이 1.08 million units이었지만, 작년 같은 시기의 1.25 million 보다는 하락하였습니다. 현재 판매 속도 기준으로 6월재고는 3.1개월 공급량인데, 참고적으로 5월에는 3.0개월, 1년전 같은 시기에는 2.9 개월 공급량 이었습니다. 재고 수준은 균형 잡힌 시장 조건 (4.5-6개월 공급)에 비하면 여전히 낮은데, 더 많은 주택 건설에 대한 장기적 필요성을 설명하는 것 입니다.

시장에서 주택이 판매되는 기간은 6월에 평균적으로 18일로 5월과 동일하였지만, 2022년 6월의 14일보다는 상승하였습니다. 6월에 76%의 주택이 한달 이내에 판매가 되었습니다. 현금으로 전부 지불하여 구매한 주택 비율은 6월에 26%로 5월과 작년 6월의 25%보다 증가하였습니다. 6월의 모든 기존 주택 판매 가격의 중간 값은 $410,200으로 역대 두번째로 높았습니다. 6월의 콘도와 협동조합 판매 가격 중간 값은 전년 대비 1.9% 상승하여 $361,600 이었습니다.

미국의 주요 4대 지역에서 기존 주택 판매는 혼재한 양상을 보여 주었습니다. 6월에 남부와 서부는 각각 5.4%, 5.1% 하락하였지만, 동북부는 2.0% 상승하였습니다. 그리고 중서부는 변화가 없었습니다. 전년 대비 모든 4대 지역에서의 판매는 두자리수의 하락이 계속되어, 하락 범위는 남부의 16.2%에서 서부의 22.7% 이었습니다.

미결주택판매지수 (Pending Home Sales Index : PHSI)는 사인한 계약에 기초한 선행 지수 입니다. 6월의 PHSI는 5월의 78.6에서 2.7% 하락하여 76.5이었고, 전년 대비 22.2% 하락하였습니다.

라트비아의 농림부 자료에 따르면 2023년 1월에서 5월 라트비아의 목재 생산물 수출은 20%이상 하락하였고, 수입도 30% 넘게 감소하였습니다. 산업 전문가들은 이런 상황이 목재 산업의 붕괴라고는 생각하지 않습니다. 지난해 전쟁이 시작한 이후에 가격은 미래에 대한 두려움을 가지면서 부적당 수준으로 상승하였습니다. 하지만 현재는 가격 상승이 중지되고, 현명하게 작업해야 하는 심사숙고의 시기 입니다.

산림분야는 라트비아 수출의 주춧돌로 충분합니다. 러시아 시작한 전쟁이후 제재목 수요는 급격히 상승하였고, 이는 가격에도 영향을 주었습니다. 지난해 중반에 산업 소유주, 가공업체, 교역자들은 이익 정점을 경험하였는데, 수출이 거의 50% 성장하였습니다. 하지만 2023년 1월에서 5월 수출은 급격히 하락하면서, 제재목 수출은 €1.4 billion이었고, 참고적으로 작년 같은 시기에는 €1.9 billion이었습니다. 농림부 통계에 따르면 목재와 목재 생산물의 수출은 전년 대비 20% 하락하여 €1.3 billion이었습니다. 제재목 수출액은 전년 대비 51% 감소하여 €304 million이었지만, 목재 연료 수출은 거의 22% 증가하여 €270 million이었습니다. 원목 수출액은 분기별로 증가하였습니다. 라트비아 산림 분야의 수출은 주로 영국, 스웨덴, 덴마크 이었습니다. 2023년 1월에서 5월까지 라트비아의 산림 생산물 수입은 전년(€682 million)대비 33% 하락하여 €456 million이었습니다. 결과적으로 수입의 하락이 수출보다 빨랐습니다. Latvian Wood Industry Federation의 부회장인 Kristaps Klauss는 이런 지표를 간결한 방법으로 전쟁이라고 언급하였습니다. 러시아와 벨라루스에 부여된 제재가 수입 하락의 첫째 이유이고, 두번째 이유는 산림 분야의 가격이 천정에서 바닥으로 복귀하였기 때문입니다. 장기적인 관점에서 사업상의 틈새, 예를 들어 이전에 개발된 사업 틈새, 즉 러시아와 벨라루스에서 미가공된 침엽수를 구입하여 라트비아에서 가공하여 수출하는 것은 막힐 것이고 Klauss는 언급 하였습니다. 과거에 러시아와 벨라루스에서 1 million m3이상에서 수입하여 부가가치를 생산하였습니다. 가격적인 측면에서 전쟁 이전보다 나빠지지는 않을 것이라고 Klauss는 주장하였습니다. 지금의 가격 바닥은 Covid와 전쟁 이전 가격보다 훨씬 높고, 다수의 생산물이 급속한 인플레이션을 겪고 있습니다. 이런 수입 감소는 수출에도 충격을 주고 있습니다. 목공과 다른 완성된 목재 생산물과 같은 항상 논리적인 성장을 하는 생산품은 성장을 계속할 것이라고 Klauss는 예상하였습니다. Latvian Association of Wood Workers and Exporters의 상임이사인 Artūrs Bukonts 에 따르면 지난해 상승 이후에 수출과 수입이 하락하는 것은 논리적이라고 하였습니다. 해외의 건설 부진으로 라트비아 제품 수요 하락이 발생하면서 수출 하락이 악화되었습니다. 바로 지금 주된 스토리는 라트비아의 경쟁 국가들 입니다. 왜냐하면 라트비아의 원자재 가격인 지역에서 가장 높은 국가중에 하나 입니다. 그리고 다른 중요한 비용요소는 전기 가격입니다. 전기 가격은 현재는 심각하지는 않지만, 2023년 상반기에는 가혹기에 충분하였다고 Bukonts는 언급하였습니다. Bukonts에 따르면 수요는 작고, 지불능력은 썩 좋지 않은데, 누가 비교적 작은 수요를 저렴하게 생산할 수 있을지 의문이라고 하였습니다. 산업 전문가들에 따르면 유럽은 목재 연료 가격이 이미 천천히 상승하고 있습니다.

유럽이 러시아 제재목, 합판, 다른 생산물 수입을 완전히 금지한지 일년이 되었습니다. 이 기간동안 러시아의 목재와 목재 생산물의 생산량은 하락하였고, 합판의 생산량은 지난 10년동안 최저를 기록하였습니다. 6월 러시아의 상업용 목재 벌목량은 77.8 million m3이었습니다. 매월 생산량이 증가하고 있지만, 작년 수준에 비하여 실질적으로는 여전히 낮은 수준이었습니다. 작년 생산량인 89 million m3과 비교하면, 올해는 약 12% 하락하였습니다. 6월 러시아 목재 가구 생산량은 약 37%, 종이와 종이 생산물은 3.2%, 합판 생산량은 1%, Particleboard 생산량은 5.83%, Single board는 4.37%, Wood pellet은 6%이상, Parquet flooring 생산량은 1.28% 증가하였습니다. 전반적으로 러시아 목재와 목제 생산물의 생산량은 잘 회복되고 있습니다, 그리고 wood pellets은 러시아의 중요 수출 생산물로 현재 생산량은 약 6% 상승하였고, 주요 생산 지역은 Khabarovsk와 인근 지역이었습니다. 합판과 particleboard 생산량도 회복되고 있는데, Roslesinfga 책입자인 Pavel Chashchin은 목재 시장 수요가 회복되면서 합판과 제재목 가격도 상승할 것이라고 강조하였습니다. Russian Furniture and Wood Processing Enterprises의 사무 국장인 Timur Irtuganoven에 따르면 지난해 12월 이후에 국제 시장에서 목재 가구 수요는 심각하게 하락하였지만, 현재는 상황이 변화하고 있다고 하였습니다. 그에 따르면 올해 초 몇 개월동안 시장은 개선되고 있고, 일부 가구 품목의 생산량은 증가하였습니다.

수출경향을 살펴보면, 유럽 제재 배경으로 예상되었듯이 러시아로 목재와 목재 생산물의 중국 수출은 증가하고 있습니다. 2023년 1월에서 5월까지 원목의 중국 수출량은 780,000 m3으로 전년대비 35.18% 하락하였고, 수출액도 33% 감소하여 600 million yuan 이었습니다. 러시아 제재목 수출량은 전년대비 7.7% 증가하여 5.27 million m3이었고, 수출액도 5.4% 상승하여 7.6 billion yuan이었습니다. 같은 시간동안 국제 시장에서 제재목 가격은 하락하고 있지만, 유럽과 중앙 러시아에서의 가격은 꾸준히 상승하였습니다.