현재의 수요 공급 상황과 매주 연속으로 급격하게 상승하는 제재목 가격의 결과를 똑같이 알고 있는 북미 침엽수 제재목 제조업체, 도매업체, 유통업체, 구매자, 최종 사용자 모두 진정으로 미지의 영역에 있는 것 입니다. COVID-19 제약으로 인한 새로운 사회적 거리 두기 규정이 시행된후에 미국과 캐나다 전역의 제재소들은 생산을 증대하거나 전용량으로 운영하였습니다. 그러는 동안 미국 주택, 건설, 판매, 가격이 점점더 강세를 보여주었습니다. 주택 건설업자와 예약업체들은 9월동안 진행될 프로젝트에 필요한 목재를 이미 주문하였고, 입고하고 있습니다. 수요는 멈추지 않을 것이고 이에 따르는 목재 공급이 충분하지않다는 점을 제외하고는 어떻게 상황이 전개될지를 아무도 모른다는 것 입니다. 서부, 동부, 남부의 제재소 주문파일들은 9월까지 확고히 형성되어 있습니다. 제재소에서 생산이 확정되기도 전에, 구매자들은 현재 9월 중순까지의 목재를 기대하고 있고, 운송은 더 지연될것 입니다. 침엽수 제재목 가격은 다시 상승하여 지난 최고의 기록을 넘어섰습니다. 전례없는 새로운 수준을 직면하면서, 수요는 강세를 여전히 유지하였습니다. 모든 품목들의 제재소들 주문 파일은 9월까지 확장되었고, 증가하는 철송량에 철송은 몇주씩 지연되고 있습니다. 미친듯한 긴박함이 일반적인 분위기로 시장을 지배하고 있으면서, 구매자들은 수종에 상관없이 목재 구매에 매진하고 있습니다. 목재가 빠른 속도로 입고되고 판매되면서, 모든 수준에서의 목재 재고는 거의 존재 하지 않습니다.

지난주 캐나다 Western SPF #2&Btr. 2X4 가격은 다시 $46상승하여 US$666 mfbm 이었습니다. 제재소들은 가격을 공격적으로 견적하고, 소비자들은 여전히 반박을 하지 않으면서, 제재소에서의 표준 등급과 프리미엄 등급 제재목 가격은 모두 두자리수 상승을 하였습니다. 캐나다에서의 수요는 지난주에 잠시 머추었지만 다시 폭발하면서, 대형 제재업체들은 미국 구매자들의 현찰 거래로 이른 아침에 거래를 마감하였습니다. 2차 공급업체은 재고를 구축하지 못하고, 가까운 미래의 가격을 정하지 못하고 있습니다.

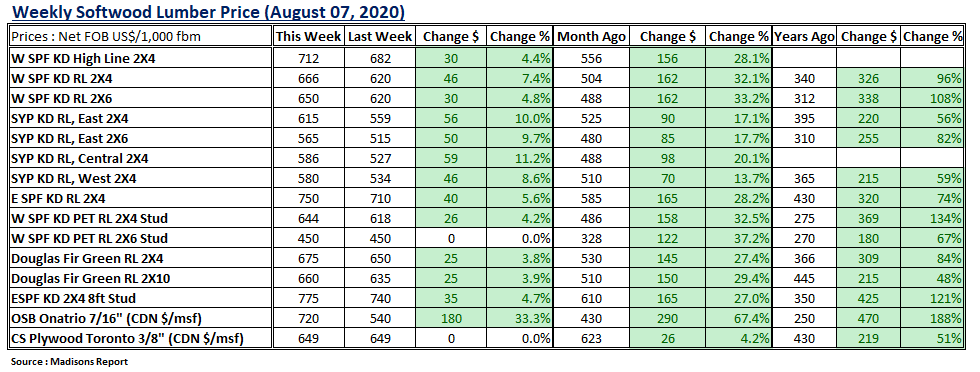

2020년 8월 7일로 마감한 한주동안 표준 구조용 침엽수 제재목 가격은 급격하게 상승하였습니다. 표준 침엽수 제재목 Western SPF 2X4 #2&Btr. KD 가격은 지난주 (US$620)와 비교하여 US$46, 7% 상승하여 US$666 mfbm (Net FOB sawmill) 이었습니다. 한달전과 비교하면 US$162, 32% 상승하였고, 2019년 같은 시기 (US$340) 와 비교하면 US$326, 96% 상승하였습니다.

동부지역 수요는 지난주 다시 극도로 강해지면서 제재소들은 가격을 상승시켰습니다. Eastern SPF #2&Btr.의 Great Lakes 시장에서 가격은 $40-$55 상승하였고, Toronto 시장에서의 가격은 $45-$55 올랐습니다. 정신없이 바쁜 판매와 문의는 일반적이 되었고, 구매자들은 메압을 필사적으로 찾고 다니고 있습니다. 제재소들의 주문 파일들은 9월초까지 형성되었고, 주문에 대한 운송은 9월말까지 힘들것으로 생각하고 있습니다.

가격이 계속해서 충격적으로 상승하면서, 지난주 Western SPF 2X4가격은 1년 연속 평균 가격인 US$404 mfbm보다 $262, 65% 상승하였고, 2년 연속 평균 가격인 US$391 mfbm과 비교하면 $275, 70% 올랐습니다.

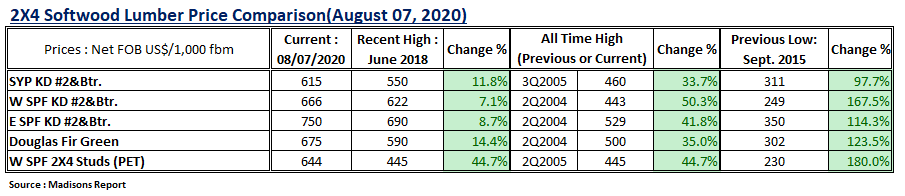

아래의 표는 2020년 7월 현재 가격과 최근 최고인 2018년 6월 가격, 역사적 최고 가격인 2004/2005, 최근 최하인 2015년 9월 가격과의 비교 입니다.

2020년 2사분기 중국의 국매 총생산 (Gross domestic product : GDP)는 1사분기와 비교하여 3.2% 회복, 성장하였습니다. 2사분기 성장 배경은 기록적인 수축을 기록한 1사분기에서 실시한 전염병에 기인한 제재 수단들이 종료하고, 전염병으로 인한 위기 영향에 싸우기 위하여 정책입안자들이 부양 수단들을 강화시켰기 때문 입니다. 그래서 표적 부양 정책은 민간 부문의 파산과 그와 관련된 실업등의 악영향을 경감시켰습니다.

중국 경제의 건전성에 대한 중요한 지표인 일반 제조업 PMI 지수 Caixin China는 2020년 6월에는 51.2로 5월의 50.7에서 향상되었고, 2달 연속으로 개선되었습니다. 향상되는 정도가 충분히 강하지 않지만 2019년 12월이후로 가장 강합니다. COVID-19 발발로 인한 제재 조치들의 계속되는 완화로 인하여 호전이 계속되고 있고, 회사들은 사업 활동을 재개하고, 시장 조건은 일반적으로 개선되었습니다. 하지만 2사분기에도 서비스 분야는 여전히 분투하고 있습니다. 환율의 경우 CAD/CNY는 2020년 2사분기는 1사분기와 비교하여 상향 경향을 보여 주었습니다. 환율은 2020년 6월 9일에 잠시 5.287 RMB로 올랐지만, 그후에 다시 5.15이상으로 복귀하였습니다.

2020 Economic Outlook

중국의 경제학자 그룹인 EIU (Economist Intelligence Unit)는 전염병 충격으로 발생한 충격에도 불구하고 2020년 중국의 예상되는 실제 GDP는 1.4% 성장할 것이라고 예상하였습니다. 연말 경제 성장을 위한 프로젝트는 2019년 실제 성장율인 6.1%에 한참 뒤질 것으로 예상됩니다. 개정된 GDP 목표가 발표될 때는 양회에서 전국 인민 대표 회의는 정상적 이었지만, 올해 결과는 2020년을 위한 확정적인 GDP 성장 목표가 없다는 것 입니다. 대신에 초점은 회복과 실업 수준이었습니다. 산업이 정상 운영을 재개하면서 2사분기부터 약하지만 회복이 되고 있다는 결과를 전반적으로 보여주고 있지만, 국제적으로 전염병이 확산되면서 무역 실적은 타격을 받고 있습니다. 많은 회사들이 다른 국가들의 제재 정책에 충격을 받고 있는 국제적 고객들을 찾기위하여 작업에 복귀하였습니다.

중국의 부양책은 지난 2008년 경제 위기때 대응하던 수준과 비슷하여 약 RMB 4 trillion (CAD $765 billion) 입니다. 하지만 중국 경제는 2008년과 비교하여 상당한 수준으로 성장하였기 때문에, 부양책은 현재 GDP의 작은 비율입니다. 이와는 반대로 미국은 USD $3 trillion (CAD $4.03 trillion)를 경제에 이미 투입하였습니다. 중국의 부양책이 낮은 수준인 것은 COVID-19의 영향이 작다는 것과 일치하는 점이 하나의 요인 입니다. 즉 7월 28일 기준으로 중국은 확진이 약84,000이지만, 미국은 4.67 million 이었습니다. 중국 부양을 위한 정부대책은 더 많은 국고지출, 세금 경감, 대출금리와 은행의 지불준비금 삭감을 포함하고 있습니다. 중국 중앙은행장 Yi Gang은 2020년 하반기에도 금융과 재정조직의 충분한 유동성을 유지할 것이지만 어떤 시점에는 보조 철회를 고려할 필요가 있다고 발표하였습니다. 부채 수준과 부동산 투기와 관련 있는 2008년의 부양 자금으로 경험한 일부 문제점들을 피하기 위하여 중국 중앙 정부는 좀 더 신중한 접근에 초점을 마추고 있습니다.

2020년 하반기 성장 전망은 자국내의 부양 노력 성공 여부와 인근 국경부근의 다른 국가들이 보건 위기를 어떻게 조절하느냐에 좌우 됩니다. 중국 관세청 통계에 의하면 2020년 상반기 중국 화물 무역액은 전년 대비 3.2% 하락하여 14.2 trillion Yuan 이었는데, 이는수출액은 3.0%, 수입액은 3.3% 하락하였기 때문입니다. 2020년 2사분기 중국의 화물 무역액은 1사분기와 비교하여 93.1% 상승하였는데, 2사분기 중국 수출액은 11.4%, 수입액은 73.0% 상승하였습니다. 2020년 1사분기 중국의 가구 수출액은 2019년 1사분기와 비교하여 18.7% 하락하여 RMB 68.7 billion (CAD $13.14 billion) 이었습니다. 중국 수출의 핵심 시장인 미국과 영국의 중요성때문에, 이들 지역의 상황이 특히 중요할 것 입니다. 이들 지역이 COVID-19에서 완전히 회복될때까지 해외 수입업자들의 주문 취소가 계속되는 충격이 있을 것 입니다. 약한 경제 성장과 상승하는 실업 수준은 중국 정책입안자들에게 심각한 도전을 안겨주게 될 것 입니다. EIU에 따르면 현재의 위기가 전염병에 의한 경제적 충격을 상쇄하기 위한 통화와 재정 정책 완화를 포함하는 계획되지 않은 정책 변경을 강요하게 될 것 입니다. 이런 대책들은 경제 활동 정상화와 회사들의 운영재개를 위하여 조정됩니다. 하지만 COVID-19으로 회복하려는 전세계 시장의 고분분투와 미국과 중국간의 복잡한 국제 관계로 인한 커지는 긴장감때문에 신중한 전망을 유지하고 있습니다.

건설 분야

중국국가 통계국 (National Bureau of Statistics of China : NBS)에 따르면 2020년 6월 중국 70 주요 도시에서의 새집 평균 가격은 전년 대비 4.9% 올랐고, 2018년 5월이래로 가장 약한 상승세를 보여 주었다고 보고하였습니다. 2020년 6개월 동안 판매된 주택은 694.04 million m2으로 8.4% 하락하였습니다. 같은 기간동안 주택 거래액도 5.4% 감소하여 6,689.5 billion RMB 이었습니다. 2020년 1월에서 6월까지 중국의 부동산 총투자는 1.9% 증가하였습니다. 2020년 1월에서 5월까지 부동산 총투자가 0.3% 하락한 것에서 반등하였습니다. 2사분기의 부동산 투자는 1사분기와 비교하여 85.8% 상승하였고, 거래된 주택의 총면적은 2사분기에 116% 상승하였고, 거래액은 129% 증가하였습니다. 중국 부동산은 1사분기에는 부진하였지만, 2사분기에는 회복 정책과 결합된 산업적 계절 특성때문에 호황이었습니다. 2020년 2사분기 신축은 전년 대비 76.1% 상승하였고, 23.9% 하락한 1사분기에서 회복되었습니다. 2020년 2사분기 완공된 면적은 1245 million m2이었지만, 2019년 1사분기 완공 면적인 1423 million m2보다는 12.5% 낮았습니다.

중국의 목재 수입

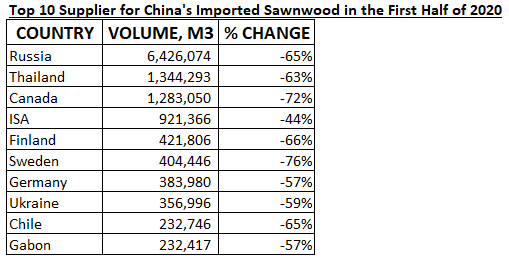

2020년 캐나다에서 중국의 침엽수 원목 수입량은 315,000 m3로 2019년 같은 시기 (902,000 m3))와 비교하면 65.1% 하락하였습니다. 중국에서의 침엽수 제재목 원목 최대 수입국은 여전히 뉴질랜드로 지난해와 비교하면 7,375,000 m3 에서 5,234,000 m3로 29% 하락하였습니다. 그리고 러시아와 미국에서의 수입량 하락은 각각 37.1%, 60.5% 이었습니다.

2020년 중국의 캐나다에서 침엽수 제재목 수입량은 전년 대비 (2,260,000 m3) 46.4% 급감하여 1,212,000 m3 이었습니다. 중국의 최대 수입 국가는 러시아로서 2020년 수입량은 전년과 비교하여 7,043,000 m3에서 6,063,000 m3로 13.9% 하락하였습니다. 핀라드와 미국에서의 수입량 하락은 각각 17.9%, 15.1% 이었습니다.

2020년 6월까지 중국 대양에 위치한 항구에서의 침엽수 원목 재고량은 5월과 비교하여 2.3%로 약간 하락하여 4.44 million m3이었습니다. Radiata pine 원목은 3.3% 증가하였지만, European spruce 원목 재고량은 33.7%로 급격히 감소하여 653,000 m3이었습니다.

2020년 6월까지 중국 Taicang항의 침엽수 제재목 재고량은 지난달과 거의 비슷한 수준으로 1.45 million m3이었고, SPF 재고량은 180,000 m3이었습니다.

2020년 7월 31일 기준으로 미국의 제재목 평균 가격은 4월 중순이후 80% 급격하게 상승하여, $348/MBF에서 $627/MBF을 기록하였습니다. NAHB의 수석 경제학자인 Robert Dietz에 따르면 제재목 가격의 급상은 신축 주택의 비용이 약$1,000 더 부담되게 되었고, 신축 주택 공급을 제한하며, 신축 주택 구매자들의 감당 비용을 감소 시킨다고 발표하였습니다. 동시에 단독 주택 수요는 전염병의 여파에도 불구하고 빠르게 상승하여, 6월 신축 단독 주택 판매는 14% 상승하여 SAAR기준으로 776,000 이었습니다. 2020년 상반기 신축 주택 판매는 2019년 상반기와 비교하여 3%까지 증가하였고, 판매 조정 재고량은 단지 4.7월 공급만의 여유가 있습니다. 주택 수요 증가와 전체 경제 개선율 부진의 결과로 GDP에서 주택이 차질하는 비율은 2사분기에 16.2%로 13년동안 가장 높았습니다. NAHB의 추정에 따르면 주택 비율 증가는 GDP 하락에 기인하는 것이고, 주택 건설의 충격이 비교적 적기때문 입니다.

2020년 5월 22일의 결정에 따르면, NAFTA 중재 위원회는 미국 상무부의 미국 국제 무역 위원회 (U.S. International Trade Commission : USITC)의 의견을 같이 했습니다. 의견의 중요 내용은 미국으로 수입되는 캐나다 제재목이 자국 제재 산업에 악영향을 미쳤고, USITC가 제공한 관련된 배경과 증거들이 결정적 이었습니다. 검토의 기본은 미국의 경우 수입 상대국의 반덤핑과 보조금을 받는 상계관세 법규와 관련되는 사항이 있는지 없는지 확인하는 것 입니다. 하지만 국제무역법상의 검토는 시행되지 않았습니다. 2019년 9월 NAFTA 조정위원회는 미국으로 수출되는 캐나다 침엽수 제재목에 대하여 부과되는 반덤핑과 상계 관세에 대한 USITC의 입장에 여전히 찬성하였습니다. 그후에 USITC는 90일 동안 위원회가 제기한 문제를 해결하였고, 의견을 제시하였습니다. 9월의 위원회 결정이후에 캐나다 회사들은 예치된 관세의 배상과 배제를 기대하였습니다.

에스토니아의 목재회사인 Kaamos Timber는 벨라루스의 Mozyr시 근처에 새로운 제재소를 건설하기 위해서 유럽부흥개발은행 (European Bank for Reconstruction and Development : EBRD)와 대출 동의하였습니다. 새로운 제재소를 건설하기 위하여 EBRD는 Euro 15million의 재원을 지원할 예정이고, 전체 투자 금액은 Euro 25million을 계획하고 있습니다. 그리고 대출 기간은 7년으로 동의하였습니다. Kaamos Timber의 총괄 매니저인 Tõnu Bergmann에 따르면, Kaamos 소유의 Mozyr sawmill은 이 지역에 새로운 100 고용을 창출하고, 벨라루스내의 Kaamos 기존 생산량의 거의 2배의 생산을 하게 됩니다. 즉, 기존의 Vitebsk 공장은 거의 250,000 m3의 침엽수 제재목을 생산하고 있는데 새로운 공장을 통하여 벨라루스내의 전체 생산량은 거의 450,000m3이 됩니다. 생산량이 증가함에 따라 유럽과 아시아 지역으로의 수출도 증대할 것으로 기대합니다.

일반적인 상황이면 9월까지의 건축 자재의 배달을 받고 있어야 하는 상황입니다. 현재 북미의 구조용 침엽수 제재목 수요는 지난주에도 여전히 강세를 유지하고 있습니다. 그러면서 주문 파일들은 이미 9월말까지 형성되었고, 제재소들은 더 높은 가격으로 견적가를 제시하고 있습니다. 구매자들의 재고는 극도로 약한 수준이고, 공급도 원활하지 않은 상황이어서 시장에서 목재를 찾는 것이 거의 불가능에 가깝습니다. 가격에 상관없이 물량이 확보되어도 6주를 유지하기 어렵습니다. 나쁜 소식이 끝나지 않으면서 2020년 폭풍 계절이 시작되었고, 미국 동부 연안을 현재 강타하고 있습니다. 만약에 피해가 심각해지면, 합판 판매는 재건을 위한 즉가적인 수요때문에 급증하게 됩니다. 건축 자재용 판넬의 공급도 제재목과 마찬가지로 약한 수준이어서 합판 가격은 다시 치솟을 것으로 예상합니다. 정상적으로 수요 급증은 약 6주동안 지속됩니다. 하지만 이것은 명백하게 정상적인 시기가 아니가 폭풍 계절이 막 시작된 것입니다.

지난주 초반부터 판넬시장은 혼동이 범람하였고, 미국의 Western SPF 침엽수 제재목 시장은 지난주에 수요의 광란으로 복귀하였습니다. 최종 구매자부터 2차 공급업체들까지 광적으로 목재를 찾았으나 대부분이 빈손으로 돌아가야 했습니다. 모든 수준에서의 재고는 실질적으로 고갈되고, 제재소들은 수요에 보조를 마추기 위하여 노력을 하지만 계속해서 한참 뒤쳐지고 있는 상황입니다. 그러면서 모든 품목에서 가격은 급등하고, 주문 파일들은 8월말 혹은 9월초까지 형성되었습니다. 캐나다 Western SPF 공급업체들은 지난 주 시장을 대혼란이라고 묘사하였습니다. 2X4 #2&Btr. RL 가격은 $30 상승하여 US$620 mfbm 이었습니다. 다른 사이즈의 제재목 가격도 $10-$44 상승하였지만, #4/Economy 2X4 & 2X6만 보합세 이었습니다. 구매자들은 최근의 예상 밖의 비싼 가격에 받은 충격에 망연자실하고, 결국에는 굴복하게 되었습니다. 그러면서 제재목에 대한 욕구는 필사적이 되었습니다. 캐나다 제재소들은 여전히 매일 아침 7시 30분이면 판매가 완료되고, 현찰시장에서도 거의 구매가 어려운 상황입니다. 그러면서 모든 수준의 재고는 거의 비어가는 상황입니다.

2020년 7월 31일로 마감한 한주동안 표준 구조용 침엽수 제재목 가격은 상승하였습니다. 침엽수 제재목의 기준가격인 Western SPF 2X4 #2&Btr. KD 가격은 지난주 가격(US$590)과 비교하여 $30, 5% 상승하여 US$620 mfbm 이었습니다. 한달전 가격과 비교하면 $152, 32% 올랐고, 2019년 같은 시기(US$346 mfbm)와 비교하면 $274, 79% 상승하였습니다.

지난주 미국 북동부는 광적인 시장이 유지되었고, 제정신이 아닌 구매자들은 9월 중순까지는 지난 가격으로는 절대 목재를 구매할수 없다고 하였습니다. 가겨은 계속 상승하고 운송은 계속 지연되면서, 동부 도매업체들은 가격이나 운송 날자가 더 이상 주요 걸림돌이 아니라 신용 한도액이 가장 큰 걸림돌이 되었다고 하였습니다. 즉 공급이 제한되어서 현재 작업을 끝내지 못하면 어떻게 새로 시장하는 다른 작업을 위한 신용을 얻을수 있을지가 문제라는 것 입니다.

지난주 Western SPF 가격은 1년 연속 평균 가격인 US$398 mfbm보다 $222, 56% 상승하였고, 2년 연속 평균 가격인 US$390 mfbm과 비교하면 $230, 59% 올랐습니다.

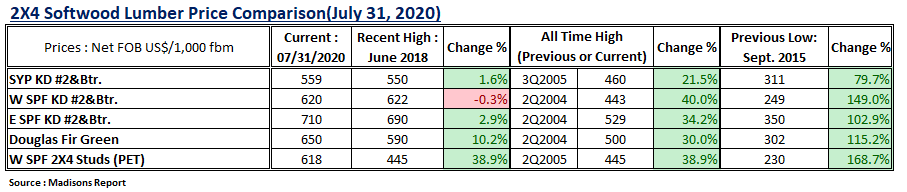

아래의 표는 2020년 7월 현재 가격과 최근 최고인 2018년 6월 가격, 역사적 최고 가격인 2004/2005, 최근 최하인 2015년 9월 가격과의 비교 입니다.

기록적으로 높아진 제재목 가격의 배경속에, 전미주택건설협회 (National Association of Home Builders : NAHB)는 공급망 붕괴와 시장 가격 상승에 기여한 관세를 해결하려고 노력중입니다. NAHB는 상무장관인 Wilbur Ross, 미국 통상 대표인 Robert Lighthizer, 미국 제재목 연한의 상임이사인 Zoltan van Heyningen에게 편지를 보냈습니다. NAHB는 건설업자와 소비자들이 염려하는 시장을 완화시키는 전략을 의논하기 위하여 상무 장관인 Ross와의 회의를 추진중입니다. NAHB는 미국으로 수입되는 캐나다 제재목의 관세(평균 20% 이상)문제로 Ross가 캐나다와의 협상 테이블에 복귀하고, 새로운 침엽수 제재목 조약 체결을 위하여 노력을 더해 줄것을 요구 하였습니다. NAHB는 장관에게 미국내 제재목 생산업체들과 접촉하여 생산량을 증가시켜줄 것을 촉구하여 주고, 가격 상승의 원인이 되는 제재목 부족을 해결해 주기를 바라고 있습니다. 미국 통상대표인 Lighthizer에게 보낸 편지에도 비숫한 내용을 포함하고 있습니다. 현재 캐나다에서 수입되는 침엽수 제재목에 부과되는 반덤핑과 수출장려금 상계관세는 상승하는 제재목 가격을 이미 악화시키고, 다른 제품에 부과는 관세등이 건축 비용을 상승시키기고 궁극에는 좀 더 비싼 주택이 제공되게 됩니다. 미국 제재목 연합에 보내는 편지에는 현재의 전염병이 일부 원인이 되는 제재목 공급망의 붕괴로 인한 제재목 부족에 대한 해결을 같이 하자고 하였습니다.

2020년 1사분기 주택시장이 약진하기 시작하면서 제재목 시장은 안정된 징후를 보여 주었습니다. 결과적으로 제재목 가격은 주간 단위별로 최소의 가격변동률을 보여주면서, Southern Yellow Pine (SYP)의 1사분기 평균 가격은 $360/MBF이었고, 1사분기 동안 가격 변동률은 +/- 15% 이었습니다. 그러나 COVID-19의 영향으로 유도된 재정적 셧다운의 효과로 인하여 경제가 실제로 파괴되었습니다. 그러면서 4월 중순 감산으로인한 공급제한이 시작되면서 가격은 급등하였습니다. 지난 3주넘게 Southern Yellow Pine 가격은 최근 최고가를 기록한 2018년 중반 수준까지 도달하였습니다. 그리고 전염병영향으로 최저점을 기록한 이후 15주동안 상승하면서 가격은 75% 이상 상승하였고, 2018년 기록을 경신하였습니다. 7월 24일로 마감한 한주 SYP 제재목 가격은 US$591//MBF로 전주 (US$560/MBF) 대비 5.5% 상승하였고, 2019년 같은 시기와 비교하면 58.9% 높아졌습니다. 그리고 2018년 7월에 기록한 최고가인 US$576/MBF보다 2.6% 증가하였습니다.

2020년 가격 경향은

1사분기 평균 가격 : US$360/MBF

2사분기 평균 가격 : US$429/MBF

3사분기 현재까지 평균 가격 : US$571/MBF

YTD 평균 가격 : US$424/MBF

미국 주택 건설업자들의 제재목 수요 왕성함을 유지하고 있습니다. 불과 몇개월 전에는 상상도 못한 US$600 혹은 US$650/MBF의 SYP 가격이 끝이 보이지 않고, 새로운 기록의 영역으로 넘어가고 있습니다.

Corona 바이러스의 첫번째 움직임일때의 주택 지표는 주택에 대한 채울수 없는 역구를 보여주었습니다. 그리고 Covid 전부터 존재하여 지금까지 유지되는 문제점은 기존 주택 재고 부족, 신축을 위한 노동력의 제한, 주택 구입 신입 구매자들을 위한 주택 부족등 입니다. 제재목 수요가 늦쳐지는 징후가 보이거나 생산이 존재하는 수요를 따라잡을수 있을때까지 가격은 상승할 것 입니다. 그래서 올 여름까지는 가격은 계속적으로 상승할 것으로 예상됩니다.

중국 관세청 자료에 따르면 2020년 상반기 6개월동안 중국의 제재목 수입량은 전년 대비 64% 하락하여 13.83 million M3 이었고, 원목 수입액도 66% 감소하여 US$2.90 billion 이었습니다. 대부분의 중요 수입국에서의 제재목 수입은 급격하게 하락하였습니다. 러시아에서의 제재목 수입이 가장 많았고, 태국에서의 제재목 수입이 2위를 차지하였습니다. 러시아 제재목의 수입 평균 가격은 US$177 이었고, 태국 제재목 수입 평균 가격은 US$272/M3 이었습니다.