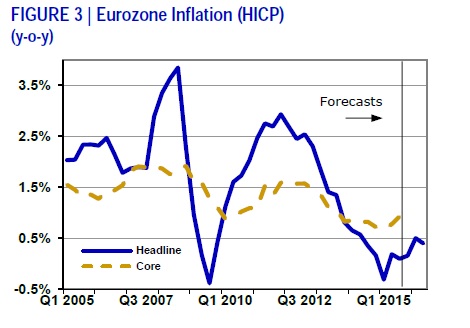

유로존의 회복은 보통의 수준으로 계속적으로 성장할 것으로 예상하고 있습니다. 2015년 실질 국내 총생산 (gross domestic product : GDP)은 1.5% 상승하였고, 2016년 1사분기와 2사분기는 이전 분기보다 0.4% 성장할 것으로 예상하고 있습니다. 유가하락과 높아지는 임금의 영향으로 가계소비가 계속적으로 상승세의 주요 동력으로 자리를 잡고 있습니다. 부가적으로 특히 독일의 경우 재정정책의 포괄적인 고무로 공공소비가 증가할 것으로 예상하고 있습니다. 우호적인 금융조건과 상승하는 설비 가동률떄문에 2016년 상반기 전체 투자가 증가할 것으로 예상합니다. 유가가 US$35/barrel로 고정되고, 미국 달러에 대한 유로화 (€/$) 환율이 1.08로 안정된다고 가정하면 인플레이션은 적절하게 증가하여 2016년 2사분기에 0.4% 상승을 예상하고 있습니다.

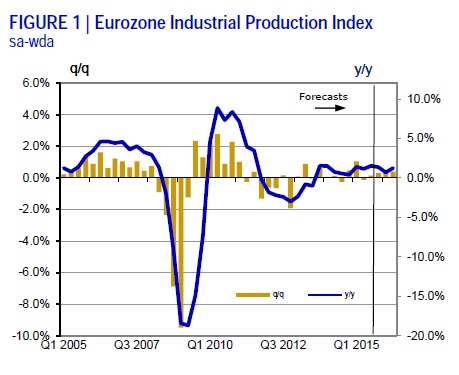

2015년 상반기 유로지역에서의 산업생산은 성장 가속도를 상실하였습니다. 2015년 3사분기에는 단지 0.1% 상승하였고, 2사분기에는 0.1% 하락하였습니다. 이런 감속은 2015년 상반기동안 신흥국가에서의 활동 부진, 신흥국가내의 성장전망의 하향조정과 불확실성의 증가를 반영하고 있습니다. 2016년 상반기의 산업생산 전망에 대한 설문은 보통수준의 결과를 보여주었습니다. 중국에서의 성장 둔화로의 어려움이 있지만 미국 경제의 상승으로 동력을 얻어서 유로지역이외의 수요는 약간 상승할 것으로 예상하고 있습니다. 2015년 4사분기 유로 지역에서의 산업생산은 0.3% 성장하였고, 모든 것을 고려해 보면 2016년 1사분기와 2사분기 각각 0.4% 성장할 것으로 예측합니다.

실질 GDP 성장은 2015년 2사분기에는 0.5% 상승하였지만 3사분기에는 0.4%로 약간 하락하였습니다. 가계 소비의 0.4%와 공공 소비의 0.6% 상승도 경제적 부진을 상쇄하지는 못하였습니다. 총자본투자는 0.0% 그리고 수출은 단지 0.2%만 상승하면서 경제 부진의 주요 원인 입니다. 유로 지역 자국 수요에 대한 전망 예측을 해보면 가계와 공공 소비의 안정을 바탕으로 긍정적입니다. 최근 유가하락, 고용과 임금 상승으로 실질 소득이 증가하면서 가계소비가 증가할 것으로 예상합니다. 2015년 4분기에는 11월 13일 프랑스 파리에서의 테러 때문에 소비가 약세를 보여 주었습니다. 하지만 사회적, 금융적 정책은 긍정적인 자극을 제공하여, 특히 독일 정부는 난민 이주에 대해 소비와 자본 이동 확대를 추진하고 있습니다. 인플레이션 수준이 낮아서 유럽중앙은행은 계속적으로 비표준이고 확장된 금융정책을 펼치고 있습니다. 이런 환경에서 자본 시장과 융자금리가 2016년 상반기에도 여전히 낮을 것으로 예상합니다. 우호적인 금융조건과 상승하는 설비 가동률때문에 2016년 상반기에 건설과 장비 투자가 증가할 것으로 예상합니다. 순수출이 상당한 수준의 생산증가를 이끌지는 못할 것으로 예측 되고, 2016년 상반기에서의 국제 무역은 약간 상승할것으로 생각합니다. 유로지역 이외의 지역에서의 수요는 증가하겠지만 유로지역 자체 수요가 강해서 수입이 더 많을 것으로 예측하고 있습니다. 전체적으로 2015년 4사분기 실질 국내총생산은 증가하였고, 2016년 1사와 2사분기 각각 0.4% 상승을 예상합니다. 2015년 소비자 물가는 변화가 거의 없었지만 2016년 1사분기에는 0.5%, 2사분기에는 0.4% 상승 할 것으로 예상합니다.

하락 기세로의 염려로는 중동에서의 갈등 상승으로 세계적으로 소비자, 생산자, 투자자가 안정되지 못할수 있다는 것입니다. 중동 지역은 전세계 유류의 가장 큰 공급처인데, 이런 상황에서는 유가가 갑자기 상승할 가능성이 있습니다. 또 다른 우려 가능성은 중국 경제의 구조적 변환입니다. 즉 중국 경제가 수출과 투자 중심의 경제에서 소비 중심의 경제로 전환하고 있습니다. 전환 과정이 원활하고 매끄럽게 진행되지 못하고 덜컥거리면서 신흥국가에서의 자본 유출이 또다시 유도될 것으로 생각하고 있습니다. 그래서 순차적으로 금융시장의 강력한 격변 혹은 환율위기를 초래할 가능성도 있습니다.