2021년 7월 뉴질랜드 수출 원목의 부두 가격 (AWG : At Wharf Gate)은 6월과 비교하면 평균적으로 $8-9/JASm3 하락하였습니다. 위치에 따라 가격의 변이 범위폭이 컸는데, 뉴질랜드 Gisborne에서의 초과 정박 (demurrage) 비용 때문입니다. 혼잡한 선박 상황이 AWG 원목 가격에 영향을 미치고 있습니다. 그러면서 원목 수출업체들은 다른 시장 전략으로 접근하였습니다. 중국의 경우 더운 여름으로 인한 일반적인 생산력저하에 더불어 중국 정부가 제재소들을 장쑤성 타이창에서 이전하라고 강요하면서 상황이 악화되었습니다. 인도 원목 시장은 투티코린 지역에서 시작된 원목 부족에서 회복되는 기미를 보여주고 있습니다. PF Olsen 원목 가격 지표는 6월 $143에서 $4 하락하여 7월에 $139로 발표하였습니다. 2년 연속 평균보다는 $16 높았고, 3년, 5년 평균보다는 $14 높았습니다.

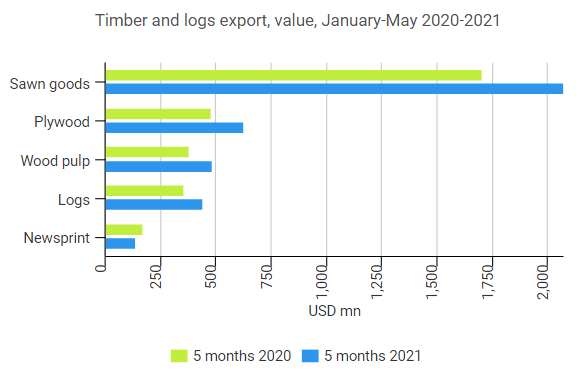

러시아 관세청 자료에 따르면 2021년 1월에서 5월까지 러시아 제재목 수출량은 전년 대비 4.2% 하락하여 7 million ton이었고, 수출액은 21.3% 상승하여 $2.1 billion이었습니다. 같은 기간 동안 러시아 원목 수출량은 전년 대비 16.8% 증가하여 5.8 million m3이었고, 수출액도 24.5% 상승하여 $440.4 million이었습니다. 러시아 합판 수출량도 전년 대비 9.9% 성장하여 1.3 million m3, 수출액도 31.4% 증가하여 $627.5 million이었습니다. 목재 pulp 수출량은 전년 대비 1.1% 감소하여 885.3 thousand ton이었지만, 수출액은 26.6% 증가하여 $483.7 million이었습니다. 같은 기간 동안 신문용지 수출량은 22.3% 하락하여 382.7 thousand tons이었고, 수출액도 17.9% 하락하여 $138.6 million이었습니다.

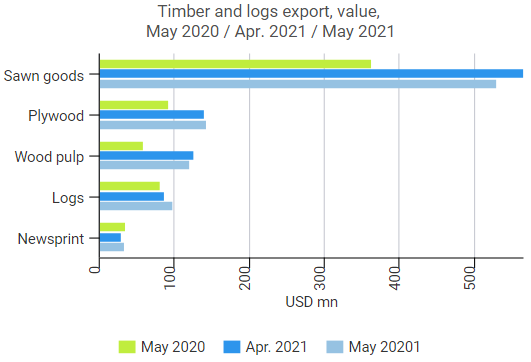

2021년 5월 한달 동안 러시아 제재목 수출량은 전년 대비 7.2% 상승, 전월 대비 4.2% 하락하여 1.7 million ton이었고, 수출액은 전년 대비 46.1% 상승, 전월 대비 6.2% 하락하여 $530.2 million이었습니다. 2021sus 5월 러시아 원목 수출량은 전년 대비 17.6% 상승, 전월 대비 11.5% 상승하여 1.3 million m3이었고, 수출액은 전년 대비 19.6%, 전월 대비 13.2% 증가하여 $97.7 million이었습니다. 5월 러시아 합판 수출량은 전년 대비 16.3% 상승, 전월 대비 12.7% 하락하여 252.1 thousand m3, 수출액은 전년 대비 54.5%, 전월 대비 1.6% 성장하여 $142.6 million이었습니다. 목재 export 수출량은 전년 대비 32.7% 상승, 전월 대비 16.6% 하락하여 175.4 thousand tons이었고, 수출액은 전년 대비 2배 상승하였지만, 전월 대비 5.1% 하락하여 $119.9 million이었습니다. 신문 용지 수출랴은 전년 대비 21.8% 하락하였지만, 전월 대비 5.1% 상승하여 83.1 thousand tons이었고, 수출액은 전년 대비 3.7% 하락하였지만 전월 대비 13% 상승하여 $33.8 million 이었습니다.

2020년 1월 1일부터 러시아 침엽수 원목과 고가치의 활엽수 원목 수출이 중단될 예정입니다. LesEGAIS에 따르면 이런 원목 수출 금지가 약 4,000 회사들에게 영향을 주게 된다고 분석 하였습니다. 러시아 연방 관세청 자료에 따르면 2020년 벌목된 목재의 7.2%, 15.5 million m3 원목이 수출되었습니다. 지역별로 살펴보면 Khabarovsk (2.7 million m3), Vologda (2.2 million m3), Irkutsk (1.9 million m3), Primorsky (1.6 million m3), Leningrad (1 million m3), Krasnoyarsk (800 thousand m3), Karelia (700 thousand m3)이었고, 이들 지역에서의 원목 수출은 러시아 전체 원목 수출량의 70%를 차지 하였습니다. 수출액으로 살펴보면 원목과 목재 생산품 전체 수출액의 42%를 극동지역으로 최고를 차지하였습니다. 원목 수출 금지에 대한 위험성을 최소화하고, 제조 용량을 증가시키기 위해서는 극동 연방 지구와 관계하여 작업을 하는 방법을 모색하는 것이 권장되고 있습니다. 러시아 경제 개발부 (Ministry of Economic Development of Russia), 러시아 극동 개발부 (Ministry for the Development of the Russian Far East)는 극동지역에서 목재 가공을 원장하고 부흥시키기 위한 로드맵을 작업하고 있습니다. 러시아 천연 자원부 (Ministry of Natural Resources of Russia)와 러시아 산업 무역부 (Ministry of Industry and Trade of Russia) 2030년까지 산림 복합체 개발 전략 완료를 위한 행동안을 기초하고 있습니다.

제재 산업 유럽 조직 (EOS : European Organization of the Sawmill Industry)의 12 회원국들의 2020년 침엽수 제재목 생산량은 전년대비 1.0% 증가하여 85.86million m³이었습니다. 이는 0.6% 하락한 2019년 생산량을 보상하였고, 2018년 생산량 85.53million m³을 넘었습니다.

생산량이 증가한 이유는 시설 확충으로 생산량이 증가하였는데, 특히 중앙 유럽과 핀란드에서 두드러졌습니다. 코로나와 관련된 제한들이 벌목에 부정적인 영향을 주지 않았던 것도 하나의 요인입니다. 이런 요인 들때문에 유럽 전역의 비관적인 경제 발전 분위기에서 제재 산업은 분리가 가능하게 되었습니다. 2021년 6월 24일 핀란드 헬싱키에서 개최된 총회에서 발표된 2020/2021 EOS 연간 보고서에 따르면, 유럽 대부분의 지역에서 벌목 활동이 활발히 이루어졌고, 특히 중앙 유럽과 스웨덴 남부 지역에서의 대규모 훼손된 나무들 때문에 이용 가능한 원목량이 충분하였습니다. 하지만 2020년 하반기에 병충해로 손상된 나무가 예상보다 적어지면서 지역적인 공급 부족이 발생하였습니다. 다수의 제재소들 생산량이 증가하고, EU이외 국가들 에서의 제재목 판매가 증가하면서 제재목 수출은 25% 이상 상승하였습니다. 영국으로의 수출이 1등을 차지하였고, 전체 수출의 10%를 차지하였습니다. 그 다음으로는 중국과 미국이었습니다. 중국의 경우 수요 회복이 시장 참여자들의 예상보다 빠르게 회복되었습니다.

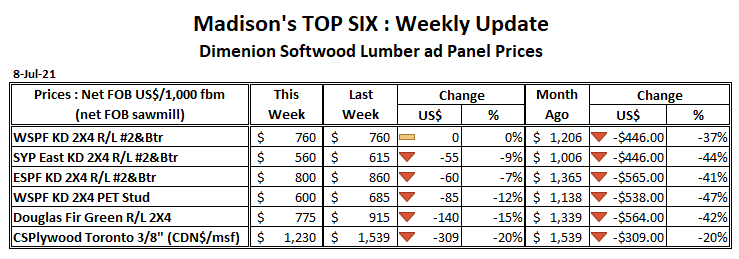

캐나다 Victoria Day와 미국의 독립 기념일의 이중 휴가기간에 제재목 가격이 하락하면서, 5주 연속 하락하였습니다, 하지만 이들 휴가가 지난 한주동안 대부분의 제재목은 실질적인 보합세를 보여주었고, 이는 공급과 수요 균형의 안정화 가능성을 암시하였습니다. 제재목 가격이 현재 수준을 유지할지 혹은 하락할 지는 아무도 알 수 없습니다. 다시 상승할 수도 있을까? 아니면 하락할까? 향후 몇 주가 지나면 그 결과를 알 수 있습니다. 하지만 현재 사항에서 가장 확실한 한가지는 제재목 가격이 지난 10년간 유지해온 정상적인 수준인 $300대로는 돌아가지 않을 것입니다. 2021년 5월로 돌아가보면, 제재목 가격은 역사적으로 최고가를 기록하였고, 그 수준을 몇주간 유지하였으며, 구매자들은 가격 하락을 기대하며 구매를 연기하였습니다. 현재, 결국은 그런 상황이 왔지만, 억눌린 수요는 미미하지 않았습니다. 생산업체의 입장에서, 이들의 목표는 주문 파일들을 충분하게 유지하는 것이고, 제재소들은 급격한 카운트 오퍼를 즐기고 있습니다. 판매량을 증가시키기 위하여 낮은 가격으로 판매를 하였고, 2-3주안에 생산을 늘리려고 재촉하고 있습니다.

7월 8일로 마감한 한주동안 미국에서 Western S-P-F sales 활동은 잠잠하였습니다. 하지만 7월 4일 휴일이후에 시장 참가자들이 일제히 돌아오면서 수요는 증가하였습니다. 제재목 가격은 1차와 2차 수준의 공급자들 사이에서 폭 넓게 다양하였습니다. 그리고 제재소들은 카운트 오퍼들을 잘 처리하였습니다. 캐나다 Western S-P-F 제재목 생산업체들은 7월 8일로 마감한 한주동안 적절한 양을 판매하였습니다. 특히 독립 기념일이후에 한주의 중순부터 미국 구매자들이 돌아오면서 판매가 증진되었습니다. 구매자들이 결정권에 적극적이면서, 많은 카운트 오퍼를 제세하고, 가격과 운송 시기의 가장 이상적인 조합을 위해 쇼핑을 하기 때문에 수요가 꾸준하였다고 1차, 2차 공급업체들은 보고하였습니다.

제재목 가격이 몇주간 큰 폭으로 하락한 이후에, 2021년 7월 8일로 마감한 한주 동안 구조용 침엽수 제재목의 기준 가격인 Western S-P-F KD 2×4 #2&Btr.의 도매 가격은 보합세를 유지하면서 US$760 mfbm이었습니다. 이 가격은 한달 전 ($1,206)과 비교하면 $446, 37% 하락하였지만, 일년 전 가격 (US$504 mfbm)가 비교하면 $256, 51% 높았습니다.

2021년 1사분기 칠레의 radiata pine 합판 수출량은 92,265 ton으로, 최저를 기록한 2020년 1사분기 수출량과 비교하면 6.2% 낮았습니다. Instituto Forestal (Infor)의 보고에 따르면, 2014년 1사분기(55,432 ton) 수출액이 가장 낮았습니다. 일반적으로 수출량은 100,000 ton 이상이었는데, 2020년 2사분기는 +15.0%, 113,638 ton, 3사분기는 +2.8%, 123,419 ton, 4사분기는 +7.7%, 116,546 ton이었습니다. 2021년 1사분기를 급격한 하락(-17.9%)으로 시작하였지만, 2020년 한해 동안의 수출량은 1.1% 증가하여, 451,920 ton이었습니다.

2021년 1월 칠레 합판 수출량은 32.7% 증가하여 41,675 ton이었지만, 2월 수출량은 29.9% 하락하여 23,593 ton이었습니다. 그리고 3월 수출량은 18.8% 하락하여 26,997 ton, 4월 수출량도 19.6% 감소하여 28,808 ton이었습니다. 그래서 2021년 1월에서 4월까지 칠레 수출량은 전년대비 8.8% 하락하여 121,073 ton이었지만, 평균 가격 (US$927.6/ton FOB) 상승으로 수출량은 전년대비 17.1% 상승하여 US$ 112.3 million이었습니다.

캐나다 제재목 회사인 Canfor는 2021년 3사분기동안 캐나다내의 제재소 들에서 생산을 감산(약 115 million bf)한다고 발표하였습니다. 감산의 이유는 캐나다 서부지역의 극심한 산불의 결과로 공급망에 큰 영향이 왔고, 밀린 운송 때문입니다. 그 결과로 Canfor는 7월 26일부터 캐나다 제재소 들에서 단기 감산을 시행합니다. 회사는 고용된 노동자들과 계약업체들의 피해가 최소화되도록 노력 중입니다. Canfor는 캐나다 서부지역에서 빈번하게 발생하는 산불에 안정적으로 대응하기 위하여 지방 산불 관리국과 정부와 긴밀히 작업하고 있습니다.

제재목 선물 가격은 최고치를 기록한 이후에 2021년 중반에 지난 7개월동안 가장 낮은 수준으로 하락하였습니다. 즉 5월 7일 거래된 제재목 선물 가격은 $1,670/mbf 이었지만, 월요일 동부 시간 기준 12시 40분 거래 가격은 $524.70/mbf 이었습니다. 제재목 가격이 안정되고, 팬더믹 이전 수준으로 돌아갈 것으로 보이지만, 전세계 상품의 가격 정보를 제공하는 Fastmarkets의 수석 경제학자인 Dustin Jalbert는 또 다른 시장 급변 한바탕이 올 지도 모른다고 예상하였습니다. 제재목 가격이 역사적 표준에 접근하고 있지만, 가격 상승을 유발시킬 수 있는 3가지 요소가 있다고 경고하였습니다.

산불

국립 가뭄 완화 센터 (US National Drought Mitigation Center)의 자료를 포함하여 다양한 자료들을 보면, 미국 서부 지역이 지난 20년동안 가장 건조하고, 아직도 가장 더운 날씨의 기간이 남아있습니다. 극도의 열기와 가뭄이 산불 확산에 대한 전조를 보여주고 있고, 산불 확산은 목재 산업의 공급에 타격을 주게 됩니다. 작년에 미국 서부 California 산불 면적은 4 million acres이었고, Oregon주는 1 million acres, Washington주의 산불 면적은 적어도 713,000 acres이었습니다.

원목 가격

미국 상무부 (US Commerce Department)는 지난 5월에 일약 급등한 제재목 가격과 수요에도 불구하고, 캐나다 제재목 관세를 2배이상으로 권고하였습니다. 권고된 관세 비율은 11월에 확정되기전에 더 많은 검토가 있을 것입니다. 많은 전문가들은 높아지는 관세가 미국에서의 주택 여유와 경제 회복에 방해가 될 것이라고 지적하고 있습니다. 북미의 제재목 주요 생산업체들의 ½ 이상이 캐나다 British Columbia주에 위치하고 있고, 전체 생산량은 거의 50%가 미국으로 수출되고 있습니다.

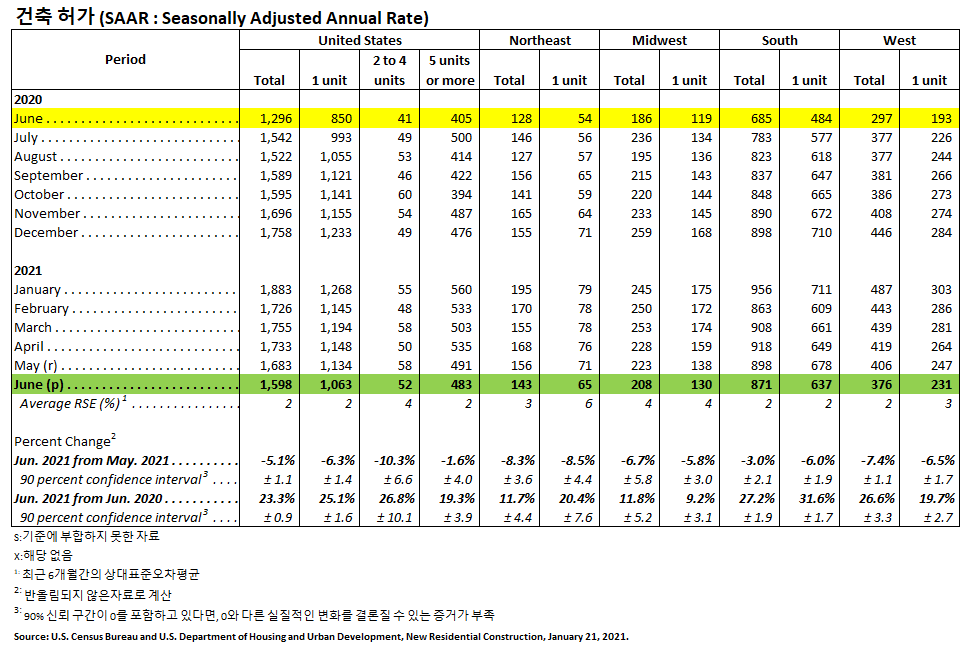

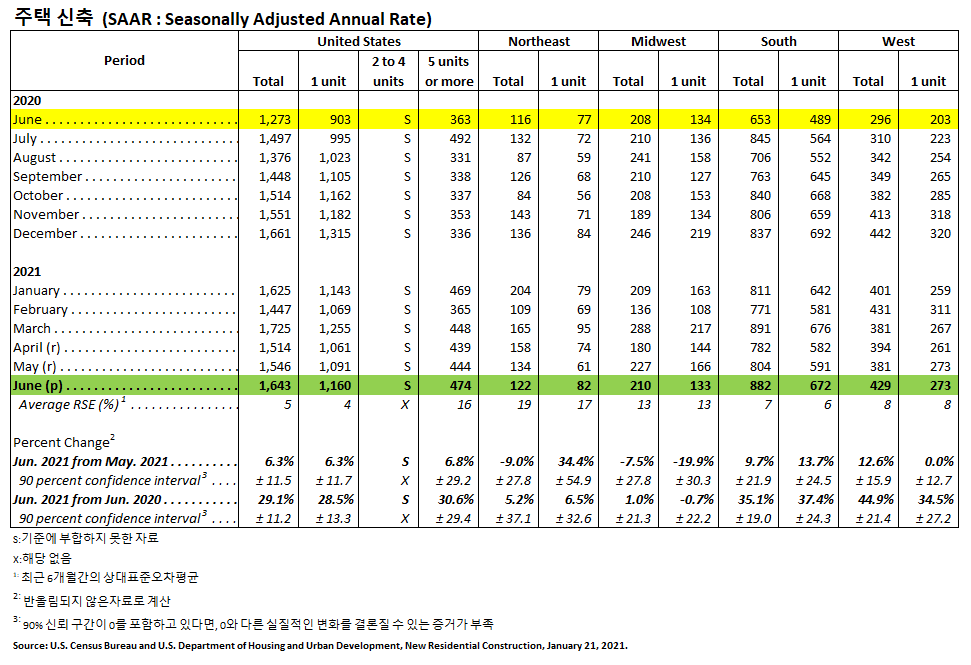

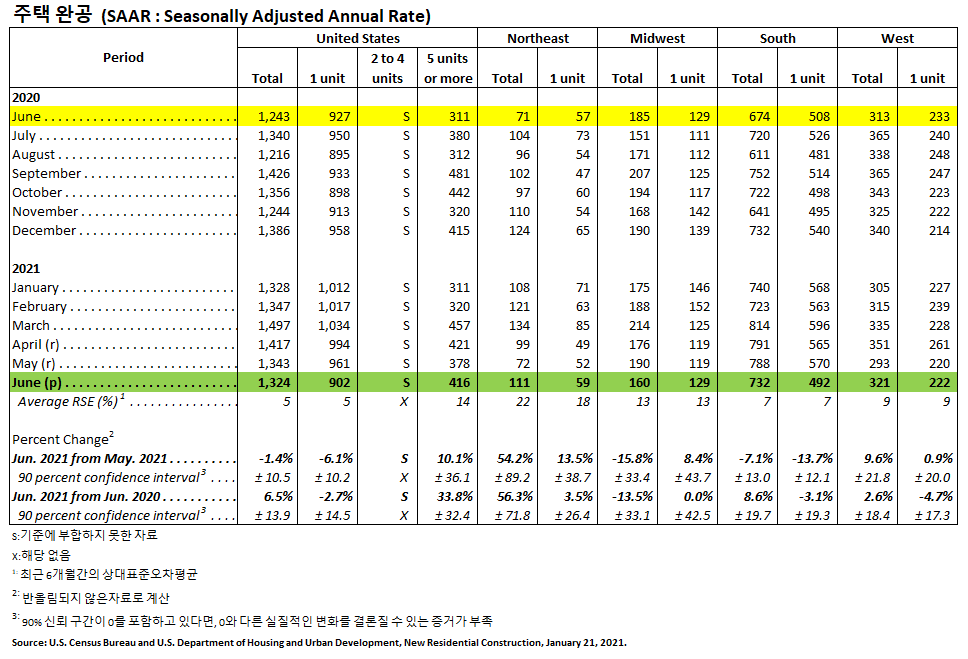

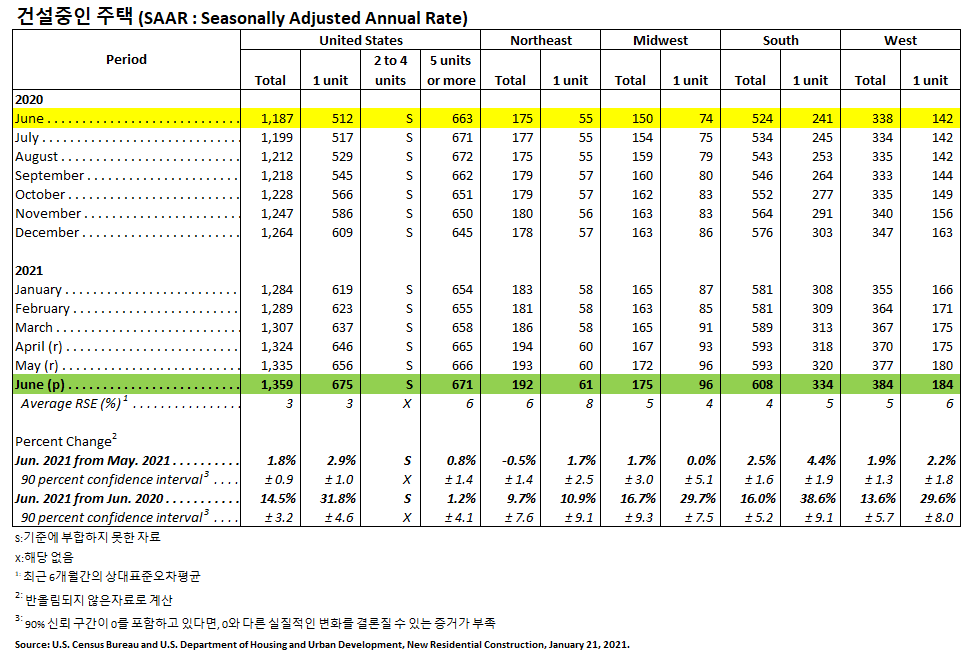

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2021년 6월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

2021년 6월 사유 주택 건축 허가는 1,598,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2021년 5월 (1,683,000) 보다 5.1% (±1.1%) 하락하였지만, 2020년 6월 (1,296,000)과 비교하여 23.3% (±0.9%) 상승하였습니다. 2021년 6월 단독 주택 건축 허가는 1,063,000 (SAAR)로 2021년 5월 (1,134,000)과 비교하여 6.3% (±1.4%) 하락하였습니다. 5가구 이상의 다중 건물의 6월 허가는 483,000 (SAAR) 이었습니다.

주택 신축 (Housing Starts)

2021년 6월 사유 주택 신축은 1,643,000 (SAAR)으로, 2021년 5월 (1,546,000) 보다 6.3% (±11.5 %) 높았고, 2020년 6월 (1,273,000) 보다는 29.1% (±11.2%) 상승하였습니다. 6월의 단독 주택 신축은 1,160,000 (SAAR)으로 5월 (1,091,000)과 비교하여 6.3% (±11.7%) 상승하였습니다. 5가구 이상의 다중 주택 6월 신축은 474,000 (SAAR) 이었습니다.

주택 완공 (Housing Completions)

2021년 6월 사유 주택 완공은 1,324,000 (SAAR)으로 2021년 5월 (1,343,000)과 비교하면 1.4% (±10.5%) 하락하였지만, 2020년 6월 (1,243,000) 보다 6.5% (±13.9%) 상승하였습니다. 2021년 6월 단독 주택 완공은 902,000 (SAAR) 으로 2021년 5월 (961,000)에 비하여 6.1% (±10.2%) 하락하였습니다. 1월의 5가구 이상의 다중 주택 완공은 416,000 (SAAR) 이었습니다.

2021년 7월 18일기준으로 캐나다 BC 지역에서 306건의 산불이 발생하였습니다. 그리고 거의 총산불의 1/3은 Kamloops 지역에서 발생하였습니다. 심각한 산불은 BC주의 Prince George와 남동부에서 발생하였습니다. 현재 20공동체이상이 대피 경보를 받았습니다. 캐나다 BC주 Ashcroft에서 발생한 산불은 현재 산불 범위가 50 km2이어서, 통제 불능으로 구분되었습니다.