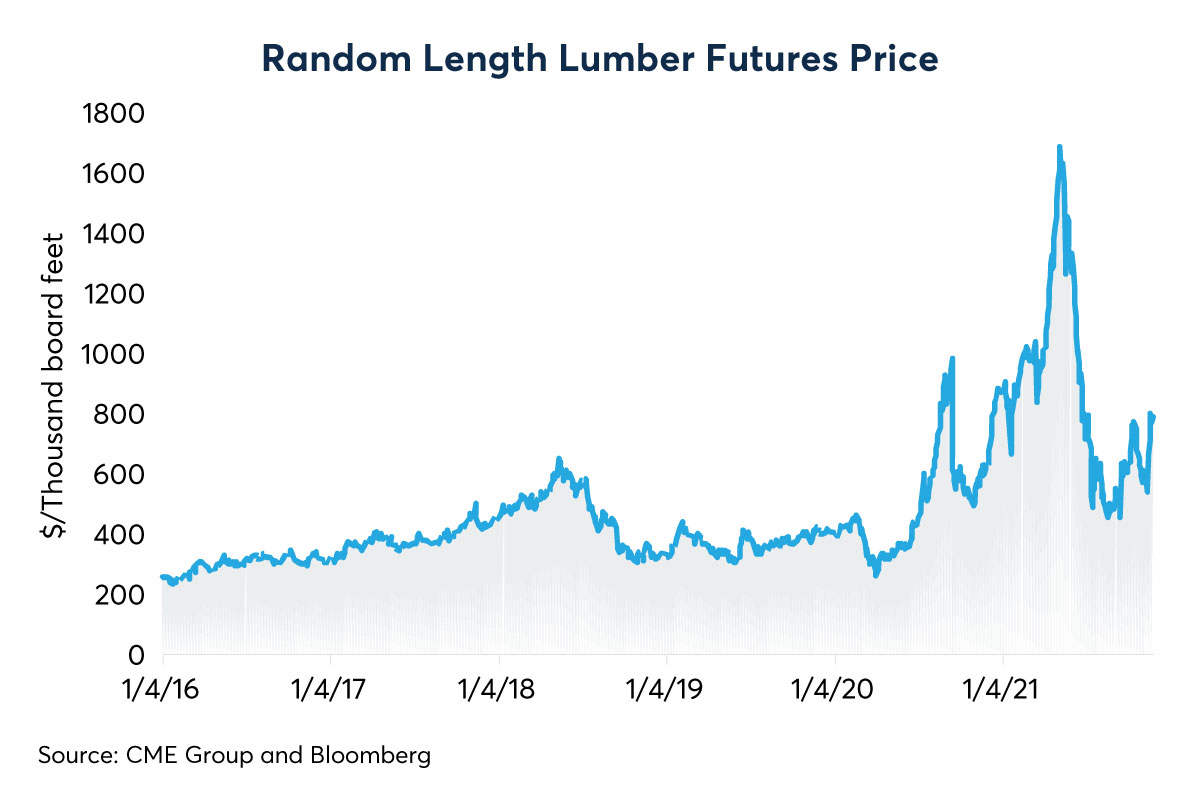

제재목

제재목과 같은 몇몇 건설 자재들의 현금 도매 가격이 몇달 전부터 하락하였지만, 소비자 수준의 소매 가격은 같은 수준으로 반드시 하락하지는 않았습니다. 제재목 가격은 COVID-19 시작 이후에 급변하면서 2020년과 2021년에 믿기 힘들 정도의 상승세를 보여 주었습니다. 특히 올래 봄과 여름에는 제재목 가격이 4배정도($1,600/mbf ) 상승하였습니다. 상승의 주요 원인들은 생산량 감소에 따른 공급 부족과 팬더믹 동안에 주택 개선 및 구매 수요 상승으로 인한 제재목 수요의 급증 때문입니다.

가격이 상승하면서 생산업체들은 가능한 한 생산을 증대하였고, 불필요한 주택 구매와 주택 개선이 보류되면서 수요는 급격하게 하락하였습니다. 그러면서 가을에는 제재목 선물 가격이 비교적 정상 수준으로 복귀하면서 $500/mbf 이었습니다. 하지만 이런 급격한 하락이 소비 가격에 완전히 반영되지는 않았습니다. 소비 가격이 몇달 동안 상승을 유지하는 몇몇 이유는 도매상과 중간 업체들이 기록적으로 높은 가격으로 구매한 재고들을 가지고 있고, 금전적 손실을 경감하기 위하여 가능하면 높은 가격으로 구매한 재고부터 판매를 하기 때문입니다. 시장 가격이 높을 때 제재목 집약적인 프로젝트를 연기한 소비자들중에 겨울 날씨가 문제되지 않은 지역의 소비자들이 새로운 수요를 창출하고 있습니다. 캐나다 침엽수 제재목 관세 상승과 같은 정부의 간섭과 주로 교통과 인력 부족으로 인한 물류 공급 문제 때문에 수요가 살아나고 있습니다. 그러면서 많은 전문가들은 소매 가격이 궁극적으로는 계속 상승할 것이라고 예상합니다.

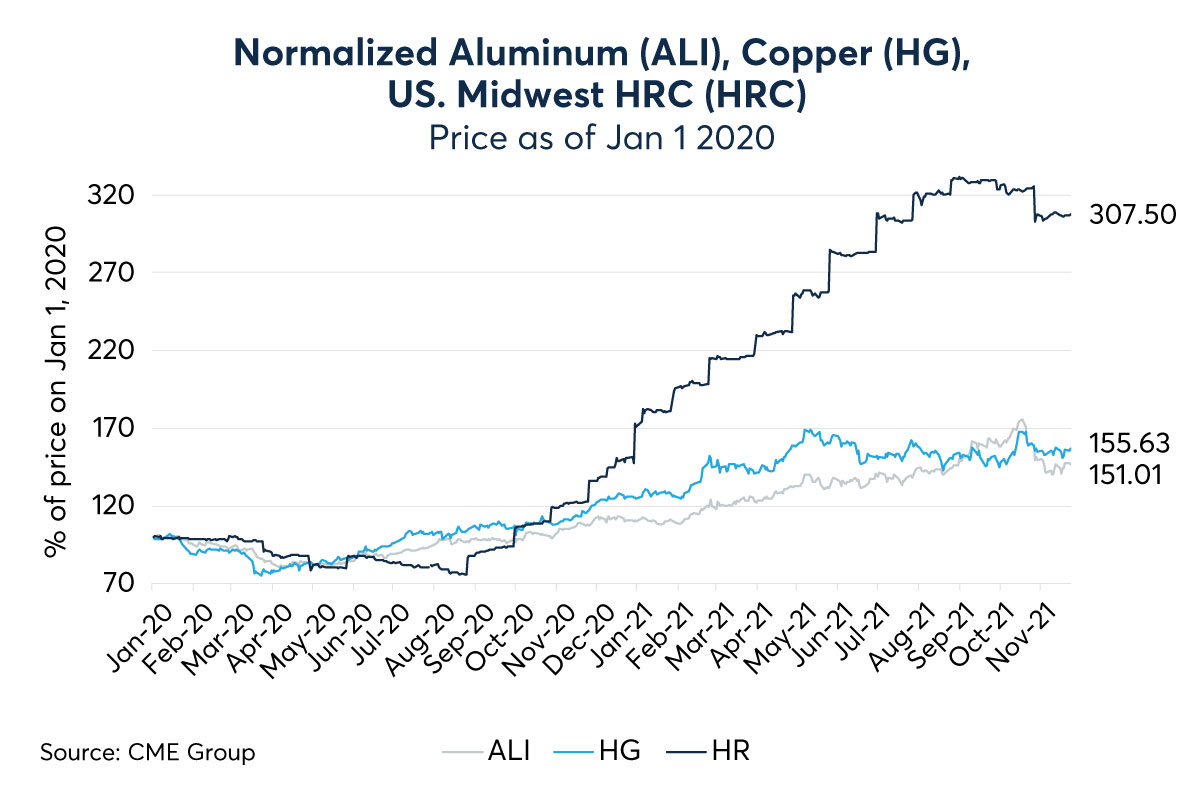

구리, 철, 알루미늄

산업용 금속 가격도 2020년 중반부터 상승하였습니다. 전세계 경제가 폐쇄되고 COVID-19 전파와 싸우는 중에 기계부터 주택 건설에 사용되는 구리, 철, 알루미늄 가격은 급증 하였습니다. 공급망이 붕괴되고, 새로운 수요가 창출되고, 환경 보호가 중요시 되면서 소비자 수요에 부합하는 생산을 유지하기가 점점 더 힘들어 졌습니다.

COVID-19 팬더믹 초기에 금속 산업을 포함한 대부분의 산업들이 공장을 완전 폐쇄하거나 노동자를 축소 하였습니다. 이런 잠정적인 방법의 이유는 감소하는 수요와 공장내의 바이러스 확산을 방지하기 위해서 였습니다. 이로 인하여 생산은 감소, 부진하였습니다.

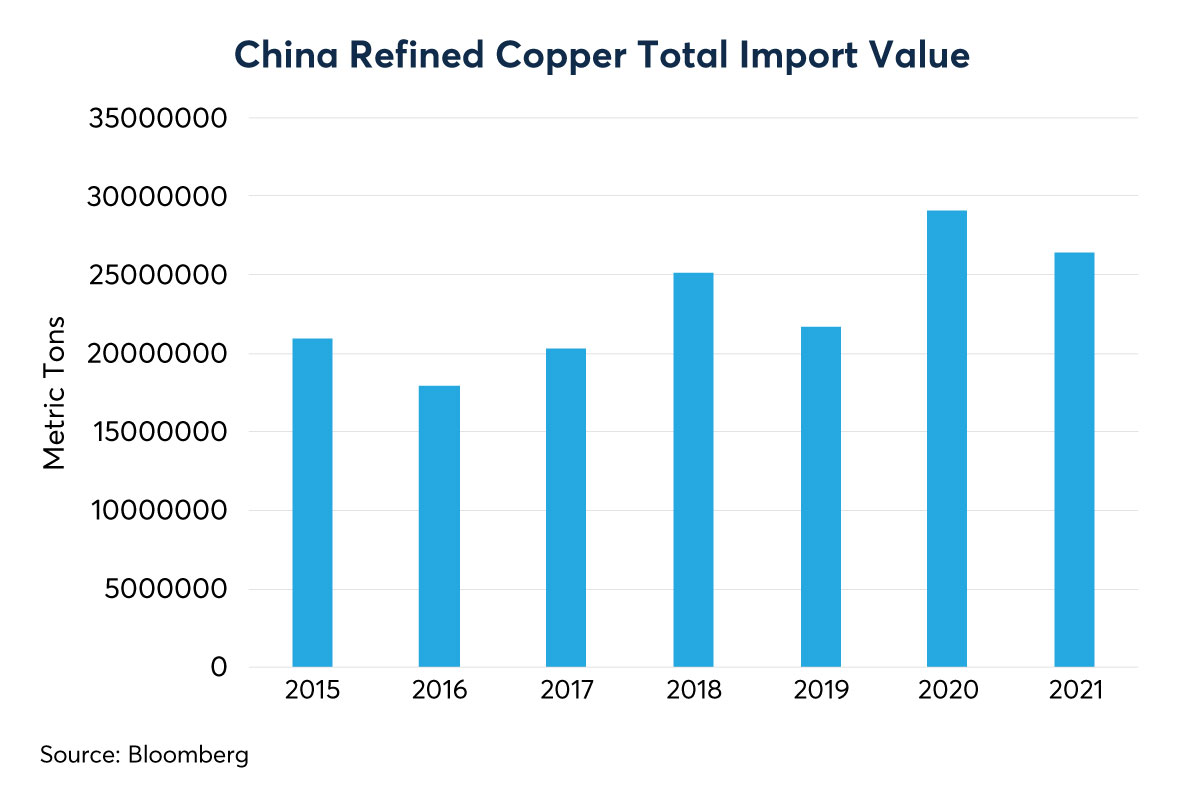

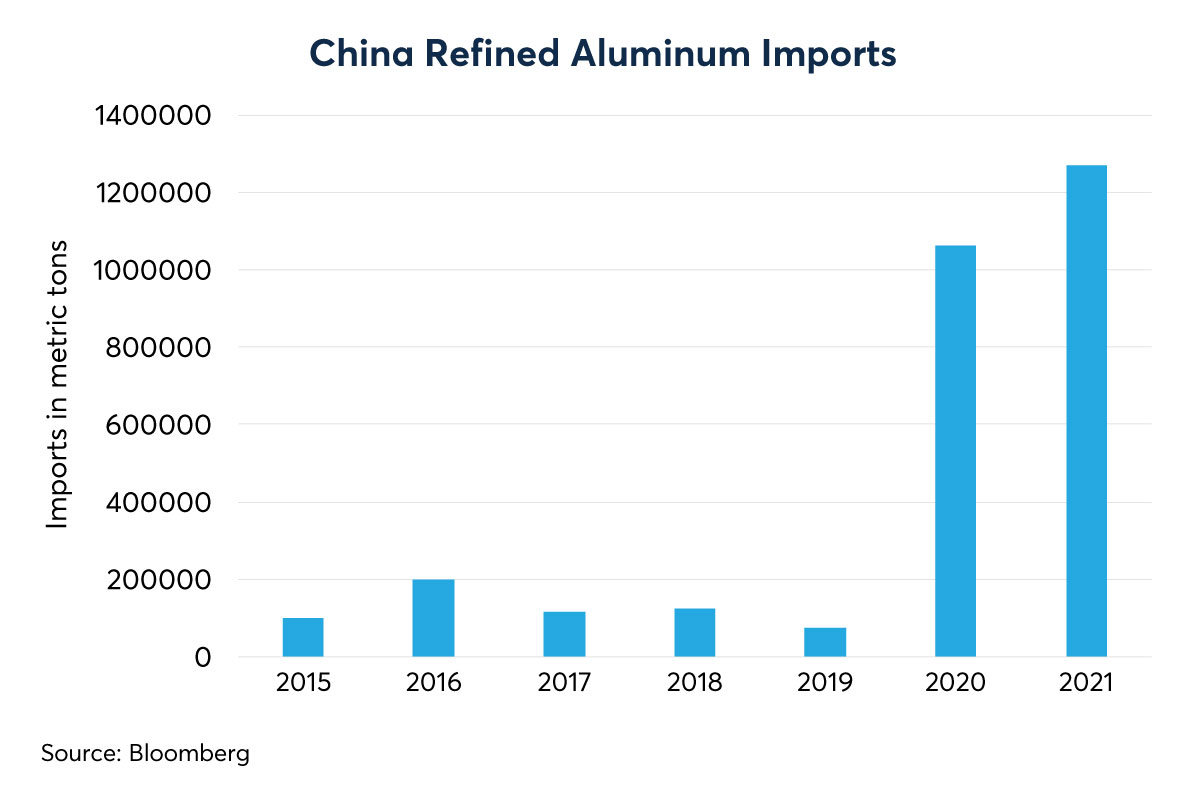

구리, 철, 알루미늄의 최대 사용 국가인 중국은 세계에서 제일 처음으로 경제를 재개하고, 사회 기반 시설을 고무하고, 건설 성장을 하였지만 다른 국가들은 여전히 산업을 폐쇄하였습니다. China’s State Reserve Bureau (SRB)는 알루미늄과 구리를 비축하기 시작하였고, 금속 기준 가격을 추적하였습니다. 2020년 9월말 중국의 제련 구리 수입량은 2019년 총수입량보다 많았고, 2020년과 2021년 알루미늄 수입량은 이전 해를 초과하였습니다. 2021년 5월부터 중국은 COMEX Copper (HG)의 직선 반등 기세를 약화시키기 위하여 비축된 구리, 알루미늄, 아연을 방출하기 시작한다고 발표하였습니다.

COMEX Aluminum (ALI) 선물과 COMEX 미국 중서부 국내 Hot Rolled Coil Steel (CRU) 지수 (HRC)는 구리와 같은 가격 궤적을 보여 주면서 2020년 초반이후 각각 55%, 200% 이상의 이득이 발생하였습니다. 이런 이득은 미국내 수입되는 거의 모든 국가들의 알루미늄에 10%, 철강 수입에 25% 관세를 부여하면서 점화되기 시작하였습니다. 알루미늄의 경우 최근 중국이 탄소 방출 감소를 시도하면서 생산량이 감소하였습니다. 전세계 가장 큰 생산국이자 소비국인 중국은 생산의 부족을 상쇄하기 위하여 수입량을 늘리고 있습니다.