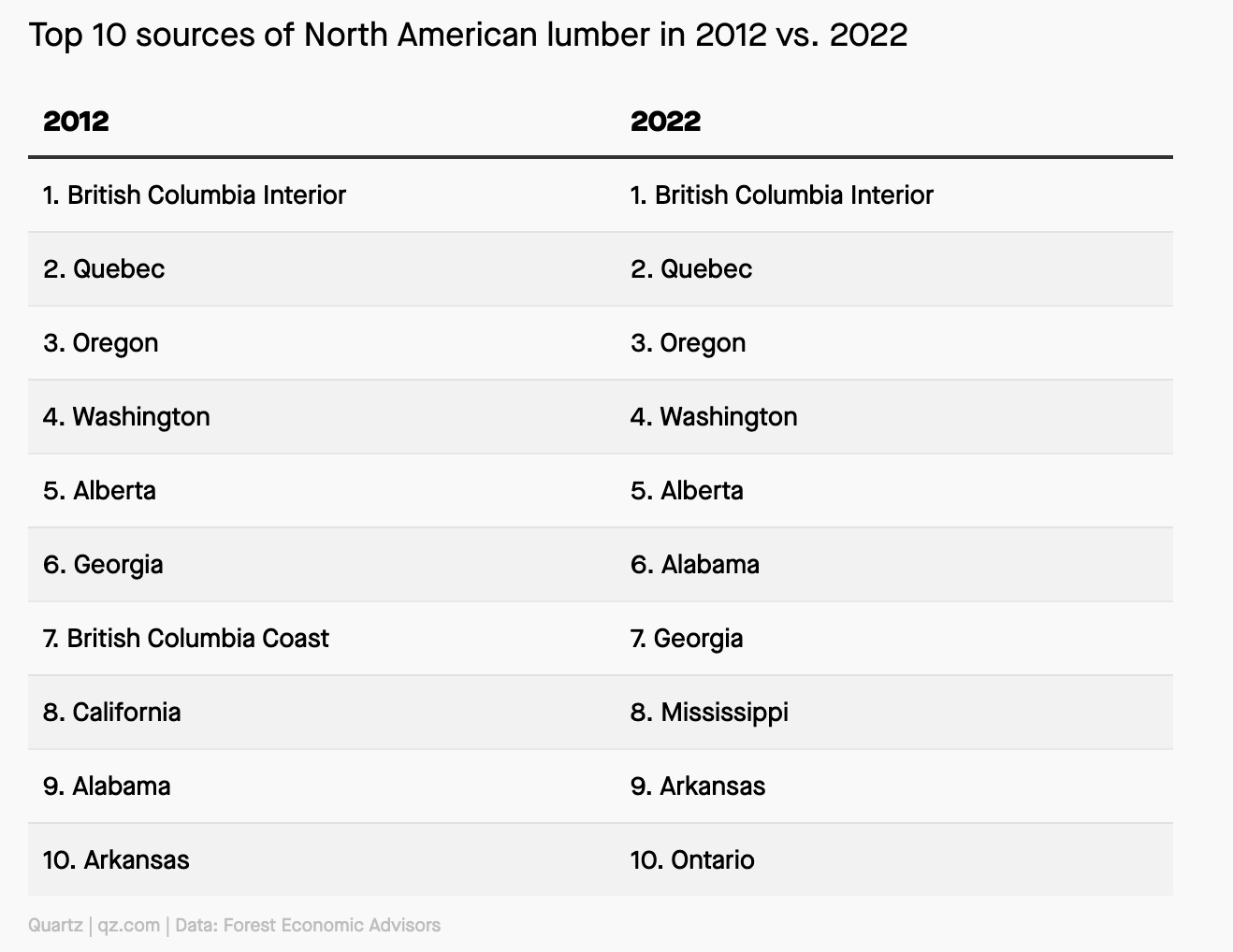

기후 변화로 북미 나무들이 훼손되면서, 자생 임지는 북쪽으로 이동하고 있고, 제재목 생산업체들은 남부로 이전하고 있습니다. 과거 5-10년 전부터 미국 서부와 캐나다의 수많은 공장들이 폐쇄되었고, 미국 서부와 캐나다의 따뜻해 진 날씨때문에 병충해 피해와 산불이 기승을 부리고 있습니다. 그러는 동안 캐나다 British Columbia와 같은 지역의 정책 입안자들은 벌목보다는 오래된 나무 보호에 더 많은 관심을 갖게 되었습니다. 컨설팅 회사인 Forest Economic Advisors (FEA)의 선임 경제학자인 Crystal Gauvin에 따르면 서부지역에는 제재목 생산용으로 조림할 지역이 거의 없다고 지적하였습니다. 미국 남부 지역에 새로운 제재목 공장들이 등장하면서, 이 지역의 생산량은 지난 몇 년 동안 폭발 하였습니다.

제재목 회사들은 나무가 풍부한 북서부 지역에서 전통적으로 운영되었습니다. 수십년간 제재목 산업은 Douglas Fir에 의존하였는데, 주된 이유는 건설에 적합한 적은 옹이를 지닌 직선의 똑바른 제재목 생산이 용이하였기 때문 입니다. 하지만 제재목 산업은 더 이상 산림에서 이런 나무에 의존할 수가 없게 되었습니다. 나무가 나이를 먹어가면서 더 이상 벌목할 수 없는 지점에 이르고, 산불이 유도되었습니다. 젊은 나무 조림은 생물학적 다양성을 유지하지만, 산림 성장은 세대의 시간이 요구 됩니다. 남부의 경우 이런 사이클이 훨씬 짧아서, 남부 산림은 20-30년마다 다시 채워집니다. 이 지역은 나무도 풍부하게 지니고 있습니다. 1920년대에 US Forest Service는 재조림을 시작하는 수많은 노력으로 Southern Pine과 같은 나무의 과도 성장을 이끌었습니다. 남부 지역에서 자라고 있는 모든 나무들을 소화할 수 있는 공장수에 근접하지 못하고 있다고 Gauvin은 발표하였습니다. 그 의미는 나무가 풍부하고 저렴하다는 것을 의미하게 됩니다. 제재목 산업의 주도 기업인 캐나다의 West Fraser, Canfor, Inter등이 남부 지역으로 이전하고 있습니다. West Fraser의 경우 미국 남부 앨라배마, 조지아, 플로리다, 텍사스, 북 & 남 캐롤라이나의 13개 종이 공장들을 2006년에 인수 하였고, 최근에는 캐나다에서의 생산을 감소시키고, 이 지역에서의 운영을 확장하고 있습니다. 이런 현상은 제재목에도 빠르게 적용되고 있습니다. 여전히 캐나다와 미국 서부 지역의 제재목 공장들이 여전히 지배적인 공급업체이지만, 미국 남부 지역의 공장들이 빠르게 따라가고 있습니다. 캘리포니아와 British Columbia 연안 지역은 쇠태하고 있지만, 앨라배마, 조지아, 미시시피, 아칸소는 성장하고 있습니다.

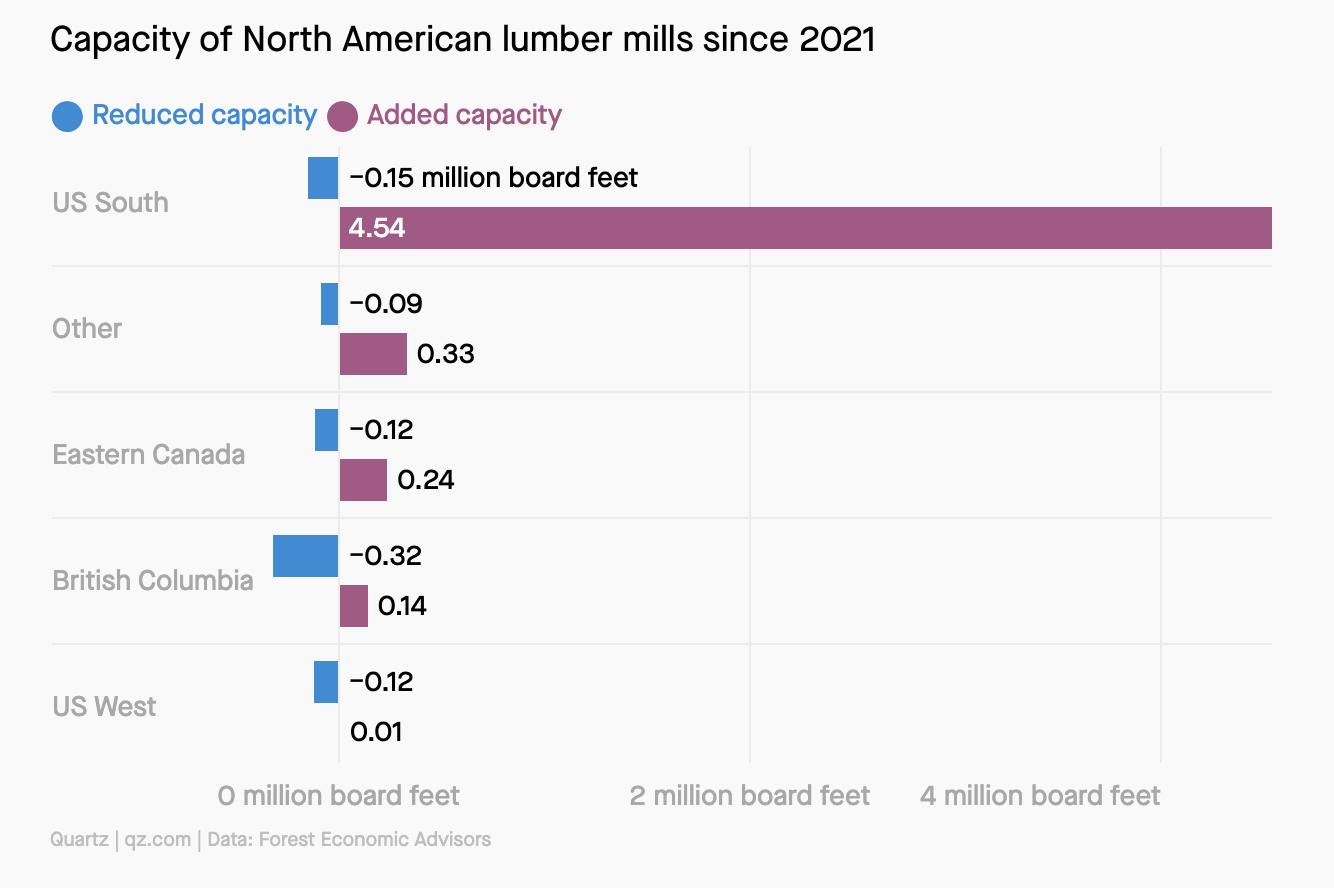

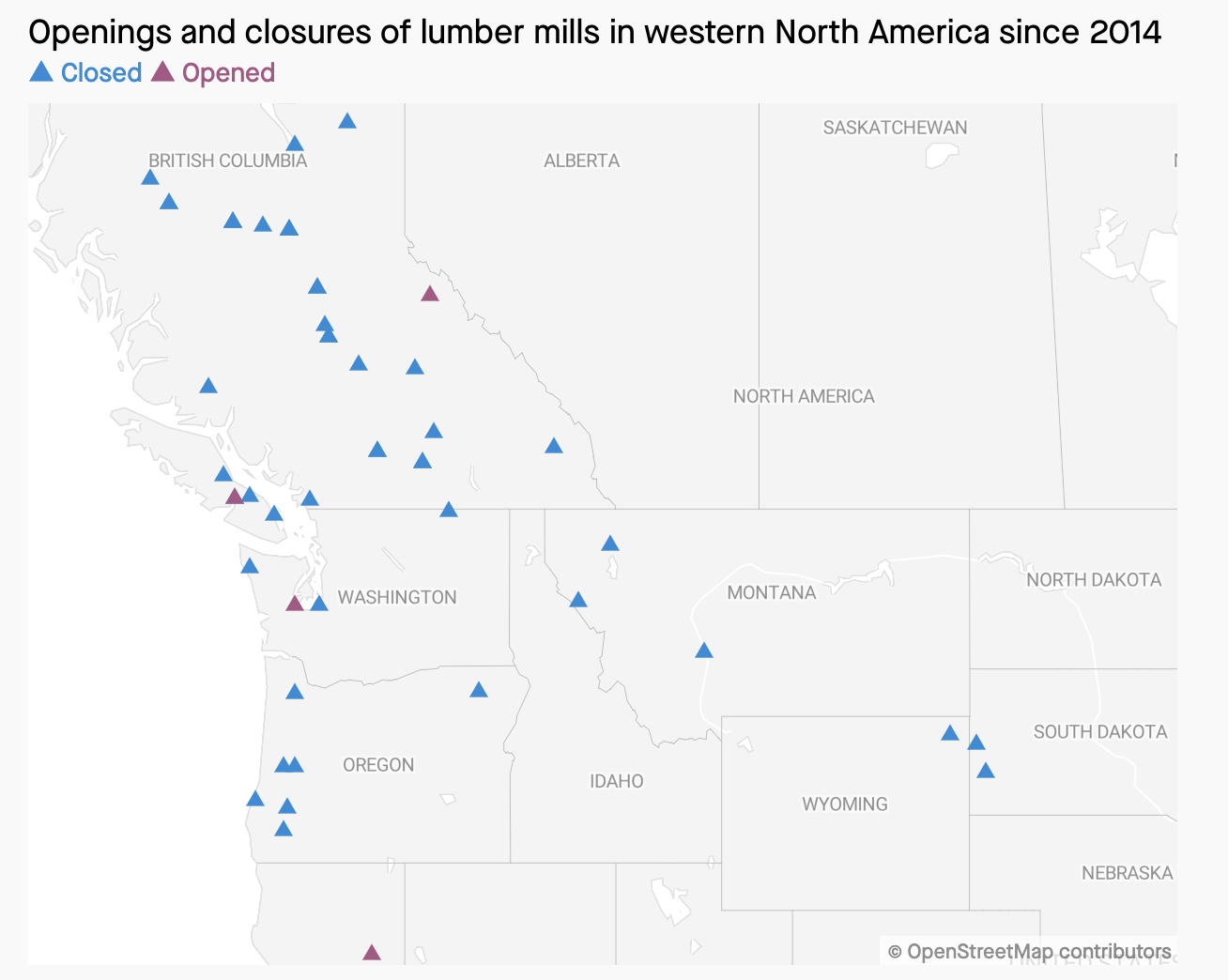

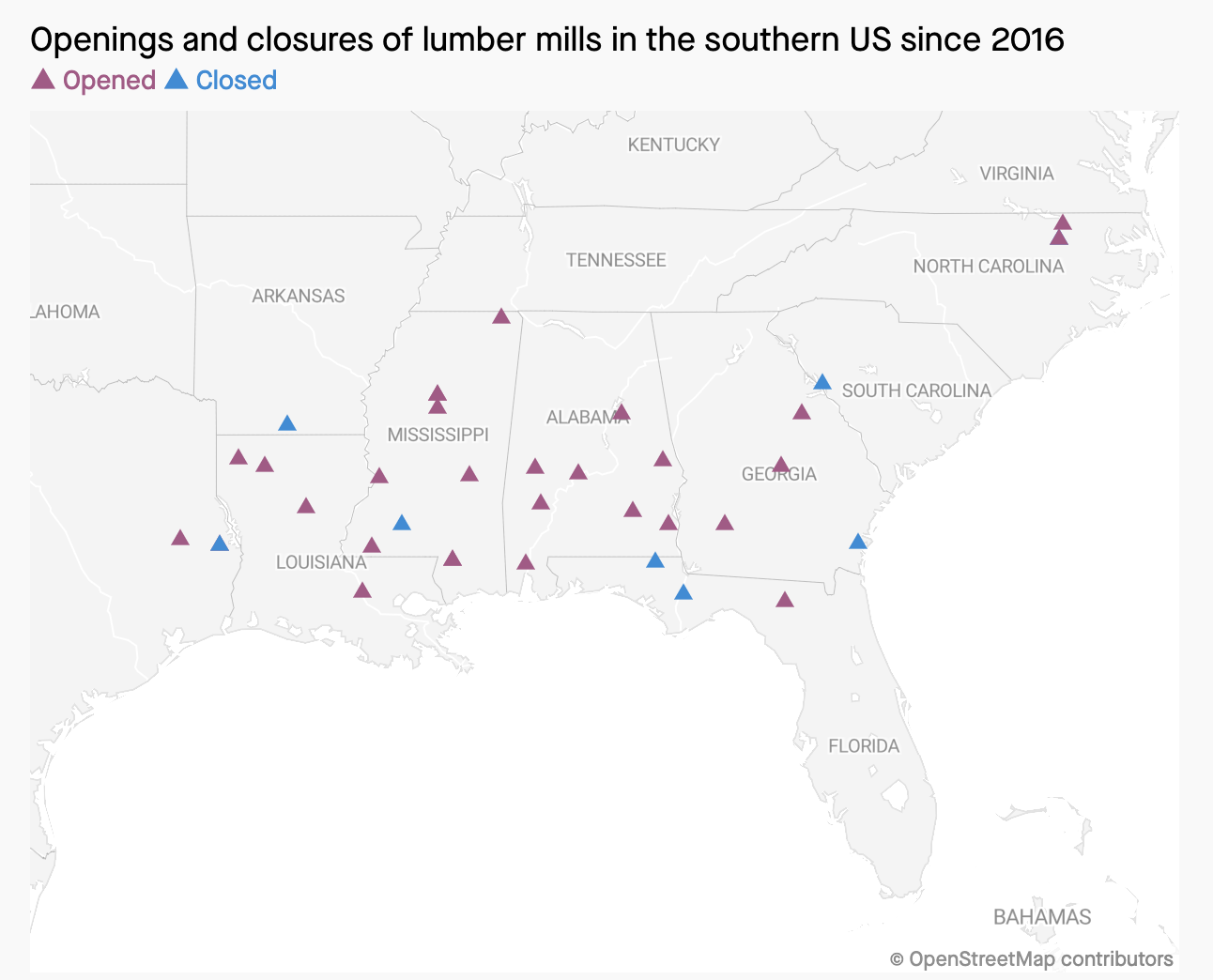

FEA 자료에 따르면 2014년 이후에 서부 지역에서 거의 50개의 공장들이 폐쇄되었습니다. 이중에 거의 절반은 Canfor, Interfor, West Fraser의 소유 이었습니다.

동시에 이런 회사들은 미국 남부 지역에 새로 개설하거나, 확장하여, 현재 그 지역 전체 공장들의 17%를 차지하고 있습니다. 남부 지역의 다른 공장들의 소유주들은 Binderholz, Georgia-Pacific, Teal Jones 등 입니다.

제재목 공장들이 남부 지역으로 이전하면서, 시공업체들도 적응하고 있습니다. Douglas-Fir에서 Southern Pine으로 수종이 전환되었는데, Southern Pine은 좀 더 어리고 작은 나무 입니다. 하지만 Southern Pine은 강한 강도의 나무이지만, Douglas-Fir와 비교해서 덜 일직선이고, 뒤틀림이 쉽게 발생합니다. 하지만 건설 산업은 길고, 일직선이 나무 사용 의존도를 감소시키고 있고, 수많은 시공 업체들은 더 강하고 저렴한 cross-laminated timber와 같은 공학 목재를 현재 사용하고 있습니다. 공장에서 일정 부분, 부품을 제작하여 건설하는 모듈 주택이 좀 더 인기를 얻게 되었습니다. 그러면서 회사들은 장축 나무를 더 이상 필요로 하지 않게 되었습니다. Gauvin에 따르면 만약에 조립식 목재 골조를 사용한다면, 많은 비용을 절감할 수 있고, 건설도 빠른 시간내에 할 수 있습니다. 그래서 모듈 목재 건설은 유럽에서 크게 성장하고 있습니다.