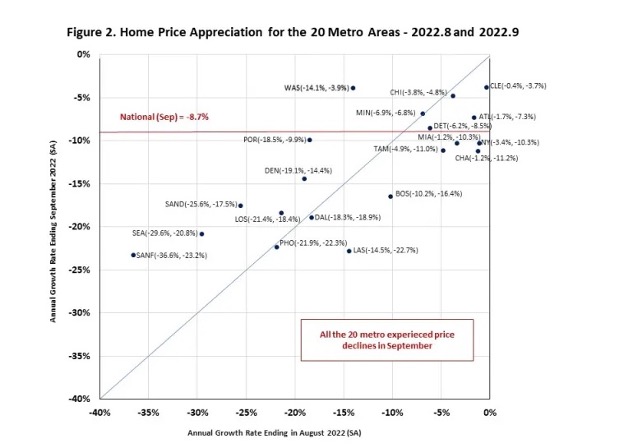

미국내 주택 시장이 식어가면서, 9월 주택 가격은 3개월 연속으로 하락하였습니다. 9월에 20곳의 미국 대도시 주택 가격은 하락세를 보여 주었다고 National Association of Home Builders (NAHB)는 발표 하였습니다. S&P Dow Jones 지수로 보고되는 S&P CoreLogic Case-Shiller U.S. National Home Price Index는 9월에 계절적으로 조정된 연성장율은 8.7% 하락하였습니다. 참고적으로 8월에는 10.4%, 7월에는 6.4% 하락하였습니다. 10년 성장이후에 이자율과 건축 비용 상승으로 인하여 주택 가격은 7월에 하락하기 시작하였습니다. 7월 하락은 2012년 2월이후 처음으로 하락한 것 입니다. 그럼에도 불구하고 현재 전국 주택 가격은 2006년 3월의 주택 붐 동안의 지난 최고점보다 62.4% 높습니다. 연간 대비로 살펴보면 9월의 S&P CoreLogic Case-Shiller U.S. National Home Price NSA Index는 전년 대비 10.6% 높았고, 8월의 경우에는 12.9% 상승하였습니다. 연간 대비 주택 가격 상승은 6개월 연속으로 부진하였습니다. 그러는 동안 Federal Housing Finance Agency (FHFA)가 발표한 주택 가격 지수 (Home Price Index)는 지난 2개월 동안 하락한 이후에 9월에 계절적으로 조정된 연성장율은 0.9% 상승하였습니다. 연간 대비로 살펴보면 FHFA Home Price NSA Index는 9월에 11.0% 상승하였고, 8월에는 12.0% 상승하였습니다. FHFA는 주택 가격 상승의 부진을 확증하였습니다.

전국 주택 가격 변화 추적을 추가하면서 S&P CoreLogic는 2022년 9월 미국 20 대도시의 주택 가격 지수를 보고하였습니다. 20 대도시 모두 주택 가격 하락을 보고하였습니다. 9월의 연간 성장율은 -23.2%에서 -3.7% 범위 이었습니다. 샌프란시스코, 라스베가스, 피닉스의 주택 가격 하락이 가장 컸던 지역이었습니다. 샌프란시스코 하락율은 23.2%, 라스베가스와 피닉스 하락율은 각각 22.7%, 22.3% 이었습니다.

아래의 산포도는 미국 20 주요 대도시의 2022년 8월과 9월 연간 성장률 입니다. X축은 8월의 연간 성장률이고, Y축은 9월의 연간 성장률 입니다. 지난 달과 비교해 보면 피닉스, 마이애미, 탬파, 애틀랜타, 시카고, 보스턴, 디트로이트, 샬럿, 라스베가스, 뉴욕, 클리블랜드, 댈러스 12 주요 도시의 주택 가격 하락은 9월에 8월보다 더 빨라졌습니다.

실제 가격은 보합세를 유지하고 있지만, 제재소와 제재목 산업에는 일반적인 계절적인 부진의 분위기가 일반적 입니다. 그래서 생산업체들의 주문 파일은 한달에서 겨우 2주 정도로 수축되었습니다. 겨울 동안 건축 활동 하락이 예상되면서, 제재목 수요도 역시 하락할 것이고 그래서 가격도 하락 할 것 입니다. 하지만 일부 대형 생산업체들의 의미 심각한 감산발표로 12월말에 충분한 공급이 유지되지 않을 것으로 예상됩니다. 판매는 부진하겠지만 가격은 보합세를 유지 할 것으로 생각 됩니다. 작년 이맘때 캐나다 British Columbia에 충격적인 폭풍이 발생하여 일부 지역의 고속도로가 붕괴되고, 철도도 파손 되었다는 것을 기억하는 것이 중요 합니다. 만약에 이와 유사한 기상 비상사태가 중요한 목재 공급 지역이나 제조 지역에 올해 다시 발생한다면, 가격은 급격하게 상승하는 결과가 나올 것 입니다.

U.S. 관계자들은 많은 사람들이 모이고, 고무적인 NAWLA Traders Market에서 복귀하였지만, Western S-P-F 시장은 조금 더 무기력 하였습니다. 구매자들이 대부분의 부문에서 잠잠함을 유지하면서 판매량은 적었습니다. 도매업체와 유통업체들은 제재소보다는 활동적이었지만, 대부분의 구매자들은 단지 많이 혼합된 트럭 적재에만 관심이 있었습니다. 대부분의 지역에서의 건축 활동은 기후 조건 악화로 부진하였습니다. 눈이 내리기 시작하면서 운송 문제도 좀 더 일반적 이었습니다.

매일 매일의 사업은 상대적으로 일정함을 유지하였지만, 캐나다의 Western S-P-F 제재목 전체 수요는 계속해서 하락하였습니다. 대부분의 지역에 겨울 날씨가 시작되면서 커져가는 운송 문제를 공급업체들이 보고하였습니다. 최근에 인도 타임라인도 눈에 띄게 믿음이 줄어 가고 있습니다. 캐나다 제재목 회사인 Interfor는 2022년 4사분기에 약 200 million board feet 감산을 발표하였고, 이는 분기 생산량의 17%가 하락하는 것 입니다. 회사는 2023년1월에는 정상적인 운영을 재개할 것으로 예상하고 있습니다. 2022년 11월 18일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 다시 보합세를 유지하여 US$490 mfbm이었고, 전월 가격인 $463과 비교하면 $28, 6.0% 상승하였습니다. 전년 가격인 US$630 mfbm과 비교하면 $140, 22% 하락하였고, 2년전 가격인 $596보다는 $106, 18% 낮았습니다.

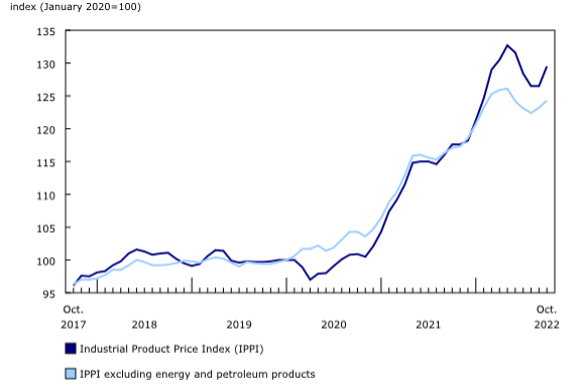

캐나다에서 제조되는 생산품의 가격을 측정하는 산업 생산 가격 지수(Industrial Product Price Index : IPPI)는 10월에 월단위로 2.4% 상승하였고, 2021년 10월보다는 10.1% 올랐습니다. 습니다. 캐나다에서 운영되는 제조업체들이 구매하는 원자재 가격을 측정하는 원자재 가격 지수 (Raw Materials Price Index : RMPI)는 10월에 1.3% 상승하였고, 전년 대비 9.0% 상승하였습니다.

산업 생산 가격 지수 (Industrial Product Price Index)

2022년 10월 IPPI는 전월 대비 2.4% 올랐고, 2021년 10월과 비교하면 10.1% 상승하였습니다. 에너지와 석유 제품을 제외한 IPPI는 전월 대비 0.9%, 전년 대비 6.1% 상승하였습니다. 2022년 9월부터 10월까지 US dollar는 Canadian dollar 대비 2.9% 상승하였습니다. 일부 생산품의 IPPI는 US dollars로 발표되어, 환율이 지수에 영향을 미칠 수 있습니다. 만약에 CAD-USD 환율이 9월부터 10월까지의 환율과 같은 수준을 유지한다면, 전체적인 IPPI 증가는 2.4%가 아니라 1.7% 입니다. 정제된 석유 에너지 생산품의 가격 상승 (+14.9%)는 IPPI상승에 큰 기여를 하였습니다. 이번 증가는 지난 4개월동안 처음 증가한 것이었고, 지난 2022년 3월 (+19.3%) 이후 가장 큰 월별 증가 이었습니다. 년간 기준으로 정제된 석유 생산품의 가격은 2021년 10월보다 46.4% 상승하였습니다. 팬더믹 이전 수준인 2020년 1월과 비교하면, 가격은 80.1% 상승하였습니다. 품목별로 살펴보면, 10월의 월간 상승은 광범위 하였습니다. 디젤 (+21.3%), 경유 (+17.1%), 제트 원료 (+17.5%)와 같은 증류 생산품의 상승율이 높았습니다. 완성된 모터 가솔린 (+9.8%)의 가격도 9월에 상승하였습니다. 정제된 석유 제품 가격은 주요 공급 원료인 원유 시장에 의하여 영향을 받습니다. 10월 5일 OPEC 발표에 따르면 11월부터 원유의 일일 생산량을 2 million barrels을 감산하다고 하였습니다. 이는 러시아와 사우디 아라비아는 각각 일일 생산량을 ½ 2 million barrels 감소 시키는 것 입니다. 이번 발표로 인하여 시장은 하락하는 생산량을 예상하여 10월 원유 가격은 상승하였습니다. 디젤과 등유 같은 증류 가격은 동일한 요인으로 인하여 특히 영향을 받습니다. 미국 에너지 정보국 (U.S. Energy Information Administration : EIA)에 따르면, 증류 재고량은 미국과 국제적으로 모두 낮은 수준 입니다. 2022년 10월말 증류 재고 수준은 1951년 같은 시기 이래 가장 낮은 수준이었다고 EIA는 추정하였습니다. 가을에 농업 활동이 상승하고, 기온이 하락하면서 난방 원료 소비가 상승하는 계절적 수요도 상승합니다. 다수의 정제 업체들도 공급이 하락하는 가을에 계획 보수를 시행하였습니다. 더군다나 유럽의 경우 프랑스의 6 곳의 정제 업체중에 5곳에서 10월 파업이 진행되었고, 이는 국제 시장에 파급 효과를 주었습니다.

주요 비철금속 생산품 가격은 10월에 2.2% 상승하였습니다. 미가공 순은과 은합금 (+5.6%), 미가공 금과 금합금 (+1.8%), 미가공 백금족과 백금족 합금 (+4.7%)과 같은 귀금속 가격 상승이 이런 상승을 유도하였습니다. 은 가격 월별 상승은 10월 첫 주의 반등이 큰 이유로 이었습니다. 되었습니다. 10월 첫 주의 반등은 저조한 경제 자료때문에 미국 연방 준비 제도의 이자율 상승이 누그러질 것이라는 시장의 예상 때문 입니다.

2022년 10월 일반 차량과 레크리에이션 차량 가격은 전월 대비 0.7% 상승하였습니다. 승용차와 소형 트럭 (+0.6%) 가격 상승과 항공기 엔진, 항공기 부픔, 다른 항공 우주 장비 (+2.9%) 가격 상승에 기인 하였습니다. 이 품목의 가격 상승은 환율 상승이 부분적인 원인이었습니다.

2022년 10월 침엽수 제재목 가격은 1.8% 하락하면서 3번 연속 월간 하락 이었고, 전년 대비 4.5% 낮았습니다. 제재목 가격 경향은 이자율이 상승하면서 주택 수요가 하락하는 것과 밀접하게 관련되어 있습니다. 10월에 미국 30년 고정 주택 융자 이자율 평균은 7.0%로 다가가면서, 지난 20년 이후 최고 수준이었습니다. 9월에 미국 주택 신축은 8.1% 하락하였고, 단독 주택 신축은 2020년 5월 이후 가장 낮은 수준이었습니다.

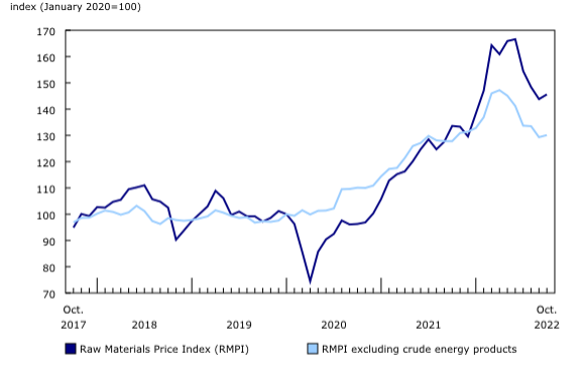

원자재 가격 지수 (Raw Materials Price Index)

2022년 10월 RMPI는 월간 기준으로 1.3% 상승하였고, 전년 대비 9.0% 상승하였습니다.

RMPI 월간 상승은 원유 에너지 제품 (+2.0%) 가격 상승이 가장 큰 이유 이었습니다. 재래 원유 가격은 10월에 5.1% 상승하였고, 전년 대비 18.5% 상승하였습니다. 이런 가격 상승의 원인은 OPEC 발표에 따른 원유 생산 하락에 대한 예상 때문입니다.

작물 10월 가격은 4개월 연속 하락 이후에 4.1% 반등하였습니다. 이런 반등의 원인은 2022년 4월 이후 처음으로 월 상승을 기록한 카놀라 (+7.7%) 가격이 가장 컸습니다. 2021년 10월 카놀라 가격과 비교하면 7.1% 낮았습니다.

원목, pulpwood, 천연 고무, 다른 산림 생산품 (-9.5%) 가격은 3개월 연속 하락하면서, RMPI의 상향 움직임을 진정 시켰습니다. 이 그룹의 2022년 10월 가격은 2021년 10월과 비교하여 4.5% 하락하였고, 2020년 9월 (-1.6%) 하락 이후 처음으로 전년 대비 하락을 기록 하였습니다. 연료용 나무와 pulpwood를 제외한 침엽수 원목 가격 (-11.5%) 하락이 이 그룹 가격 월간 하락에 가장 큰 원인을 제공하였습니다. 미국의 주택 시장 부진으로 인한 침엽수 제재목 하락이 침엽수 원목 하락과 관련되어 있습니다.

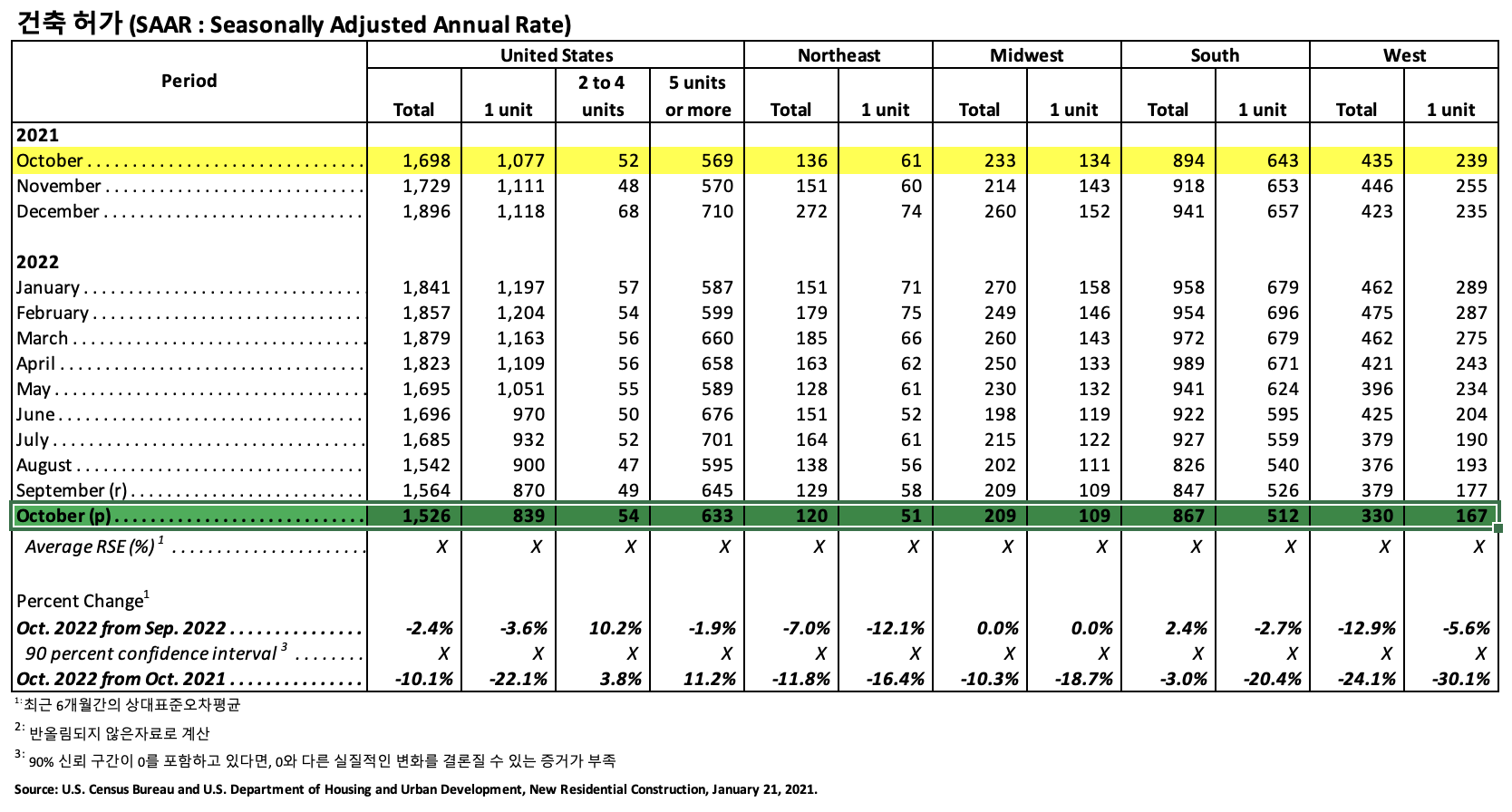

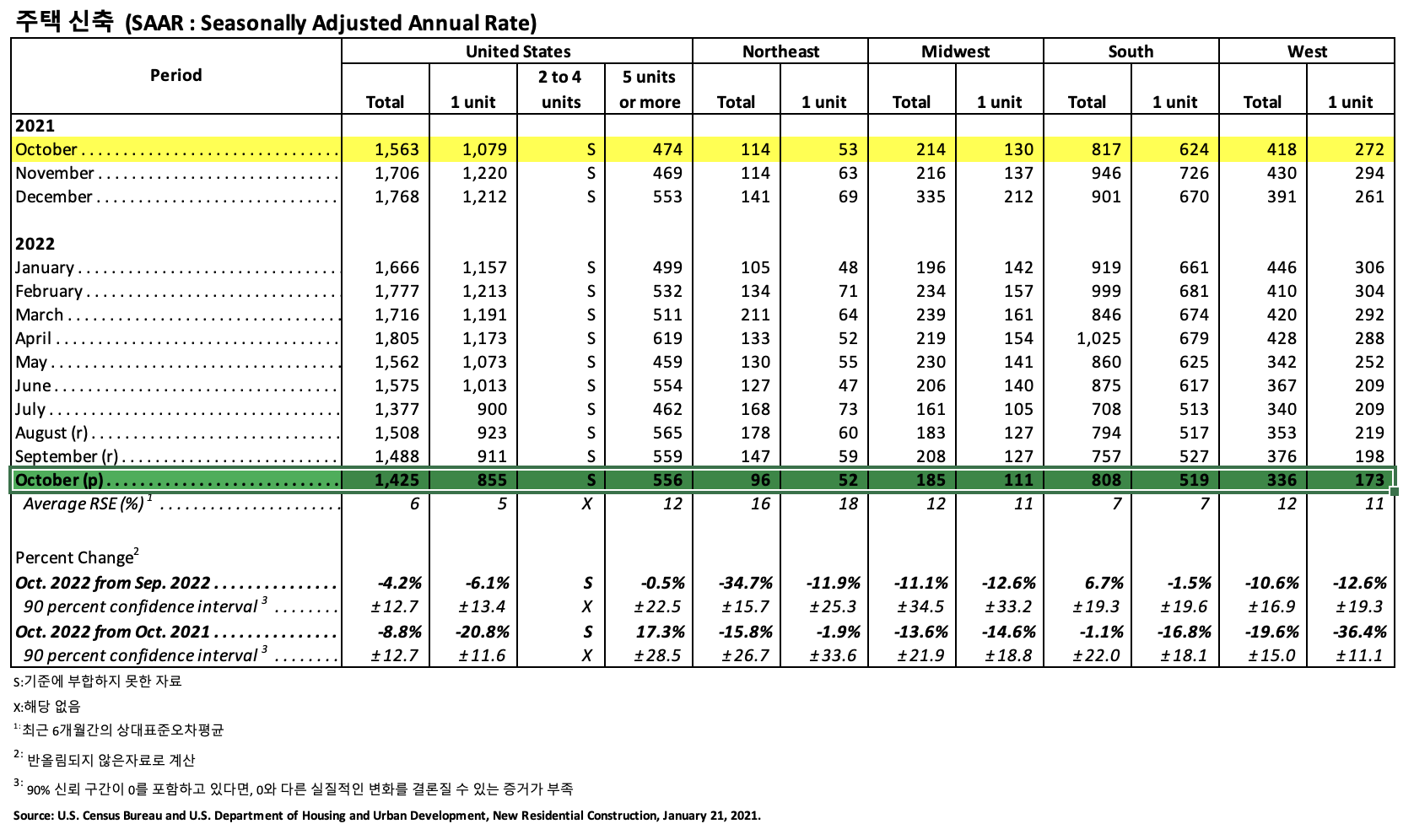

2020년 7월부터 팬더믹으로 인한 공급망 혼란이 시작되면서 제재목 가격은 급상하기 시작하였습니다. 놀랍게도 제재목은 밀, 옥수수, 서부 텍사스 원유 (WTI crude oil), 브렌트 원유 (Brent crude oil), 천연 가스와 같은 다수의 다른 원자재 보다 앞서 상승하기 시작하였습니다. 다수의 원자재는 2021년까지 제재목같이 급증하지 못하고 2022년동안 상승이 지속되었지만, 제재목은 2020년 12월에서 2021년 12월까지 소비자 물가 지수 (consumer price index : CPI)는 7% 상승하면서 제재목이 인플레이션의 선행지수로 볼 수 있게 되었습니다. 부가적으로 새로운 주거용 건설이 부진해지면서 제재목 가격도 하락하였습니다. 미국 통계국 (U.S. Census Bureau)에 따르면, 2022년 10월 건축 허가로 공인된 민영 주택수는 1,526,000 (seasonally adjusted annual rate)으로 2021년 10월의 1,698,000보다 10.1% 하락하였습니다. 반면에 민영 주택 신축은 2022년 10월에 1,425,000 (seasonally adjusted annual rate)으로 2021년 10월의 1,563,000보다 8.8% 낮았습니다. 2022년 10월 민영 주택 완공은 1.34 million (seasonally adjusted annual rate)으로 9월보다 6.4% 하락하였지만, 전년 대비 6.6% 상승하였습니다. 뿐만 아니라 2022년 10월 기존 주택 판매량은 4.43 million (SAAR)으로 2021년 10월보다 5.9% 하락하였다고 전국 부동산 연합 (National Association of Realtors : NAR)이 발표 하였습니다. 그리고 전국 부동산 연합 (National Association of Realtors : NAR)에 따르면 2022년 10월말 전체 주택 재고량은 1.22 million units으로 9월보다 0.8%, 전년 대비 0.8% 하락하였습니다.

제재목 가격은 2021년 5월 3일에 역사상 최고 가격인 $1,670.5/thousand board feet 이었고, 2022년 5월 14일에는 $1,185.3/thousand board feet를 기록하였습니다. 2022년 3월 16일에 Fed가 이자율을 처음으로 25 bps 상승시켰고, 계속적으로 이자율을 상승시키면서 제재목 가격은 하락하였고, 현재는 2018년 부근의 수준인 $426.6/thousand board feet로 안정되었습니다. 2022년 여름동안 제재목 가격을 추적해 보면 새로운 주택 건설이 부진해 지면서, 제재목 선물 차트는 장기 폭락 패턴 (falling knife pattern)이 뚜렷하였습니다. 새로운 주거용 건설 부진으로 제재목 수요도 하락하였기 때문에, 제재목 가격 하락은 주택설비회사에 대한 소비자 지출 둔화 결정에 도움이 될 수 있습니다.

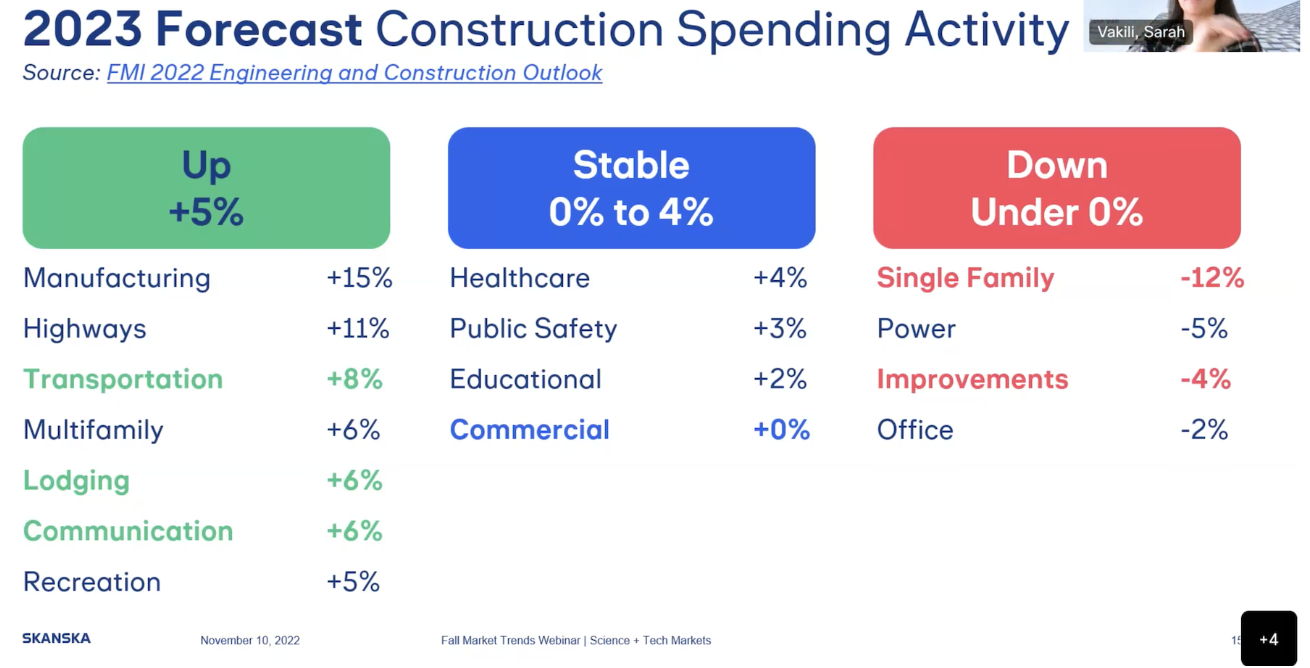

산업 최고 건설 경영 회사인 Skanska는 인플레이션과 건축 자재 리드 타임이 어느 정도 경감되는 것을 마침내 확인하였습니다. 하지만 과학, 기술, 임무 수행에 필수적인 분야의 가격과 공급망은 수요 압력 증가 상황이 유지 될 것이고, 2023년도 감소 될 것 같지 않습니다. 공급망, 마케팅, 회계 관리 전무가들이 11월 10일에 온라인 세미나를 통하여 특히 과학+기술 분야 (science + technology : S + T)에 초점을 둔 건설 시장 경향에 대한 회사의 최근 전망을 발표하였습니다. 전략 책임자인 Sarah Vakili는 서두에 전국적인 고용과 소비자 물가 지수 (Consumer Price Index)의 10월 개선을 언급하였고, 이를 통하여 경제 불황이 비교적 약화되고 단기화 될 것이라는 결론을 도출하였습니다. 제조, 고속도로, 교통, 공동 주택, 숙박, 통신의 6분야에서의 건설 소비는 내년에 적어도 5% 이상 증가할 것이라고 회사는 전망하였습니다. 의료, 공공 안전, 교육, 상업과 같은 다른 분야는 0-4% 성장을 예상하고 있습니다. 하지만 단독 주택, 발전, 개량, 사무용 건물에 대한 건설 소비는 하락할 것이라고 Skanska는 예측하였습니다.

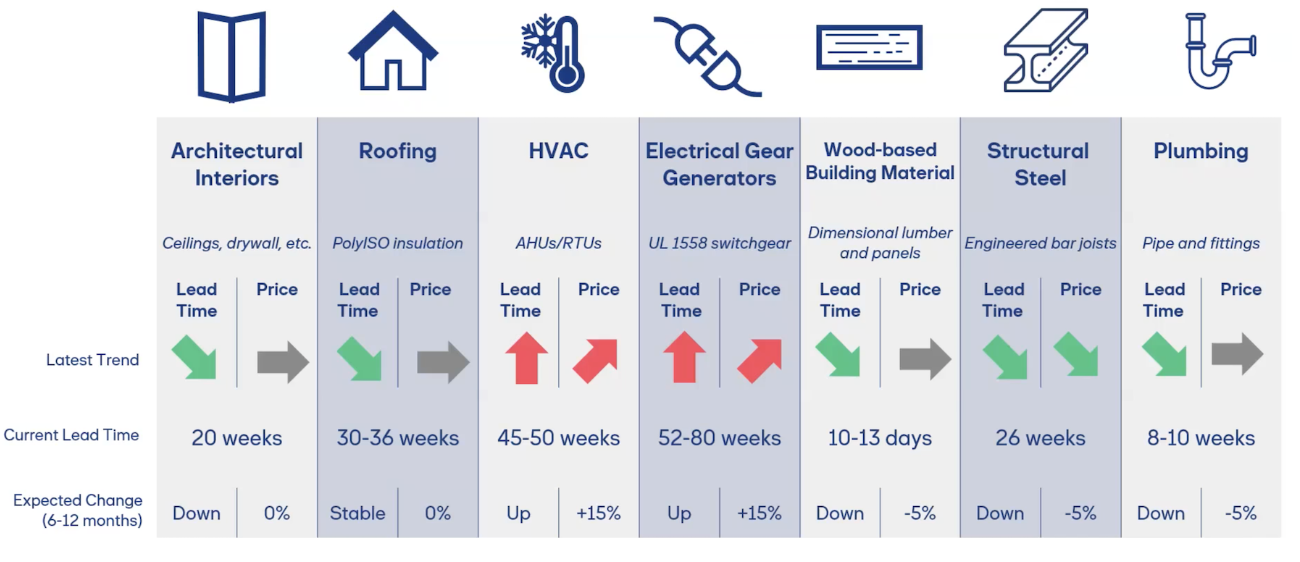

National Strategic Supply-Chain 부회장인 Tom Park에 따르면 주택 신축의 급격한 감소로 자재 수요는 경감되고 있습니다. 그리고 그는 일부 품목의 경우 리드 타임이 감소되고 있는데 예를 들어 구조용 철강의 경우 48주의 리드 타임이 26주로 감소하였고, 가격도 하락하였습니다. 상업용 지붕 자재의 경우 얼마전까지 리드 타임이 1년이었는데, 30-36주로 하락하였고, 가격도 하락하였습니다. 건축용 내장재, 제재목, 배관등의 다른 자재의 리드 타임도 감소하였습니다. 배관 파이프의 경우 원자재 확보가 복구되었고, 생산이 향상되었고, 거주용 건설에서의 수요는 감소하였습니다. 하지만 HVAC와 전기 장비의 리드 타임 문제는 장기화 되고 있다고 Park는 지적하였습니다. HVAC 제조업체는 12-18개월의 적체로 고생하고 있습니다. 미국내의 4곳의 전기 장비 제조업체는 데이터 센터 공급업체에서 유례없는 수요를 받고 있습니다. S+T 분야와 자동차 분야에서도 수요가 급증하면서 장기 판매 계약을 하고 있습니다. Skanska는 내년에 HVAC와 전기, 전자 생산품 가격이 15% 상승할 것이라고 예측합니다. 이들의 리드 타임은 2-3년에 해결될 것이라고 예상하지 않습니다.

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2022년 10월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가(Building Permits)

2022년 10월 사유 주택 건축 허가는 1,526,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2022년 9월 (1,564,000) 보다 2.4% 하락하였고, 2021년 10월 (1,698,000)과 비교하여 10.1% 하락하였습니다. 2022년 10월 단독 주택 건축 허가는 839,000 (SAAR)로 2022년 9월 (870,000)과 비교하여 3.6% 하락하였습니다. 5가구 이상의 다중 건물의 10월 허가는 633,000 (SAAR) 이었습니다.

주택신축(Housing Starts)

2022년 10월 사유 주택 신축은 1,425,000 (SAAR)으로, 2022년 9월 (1,488,000) 보다 4.2% (±12.7%) 하락하였고, 2021년 10월 (1,563,000) 보다는 8.8% (±12.7%) 낮았습니다. 10월의 단독 주택 신축은 855,000 (SAAR)으로 9월 (911,000)과 비교하여 6.1% (±13.4%) 하락하였습니다. 5가구 이상의 다중 주택 10월 신축은 556,000 (SAAR) 이었습니다.

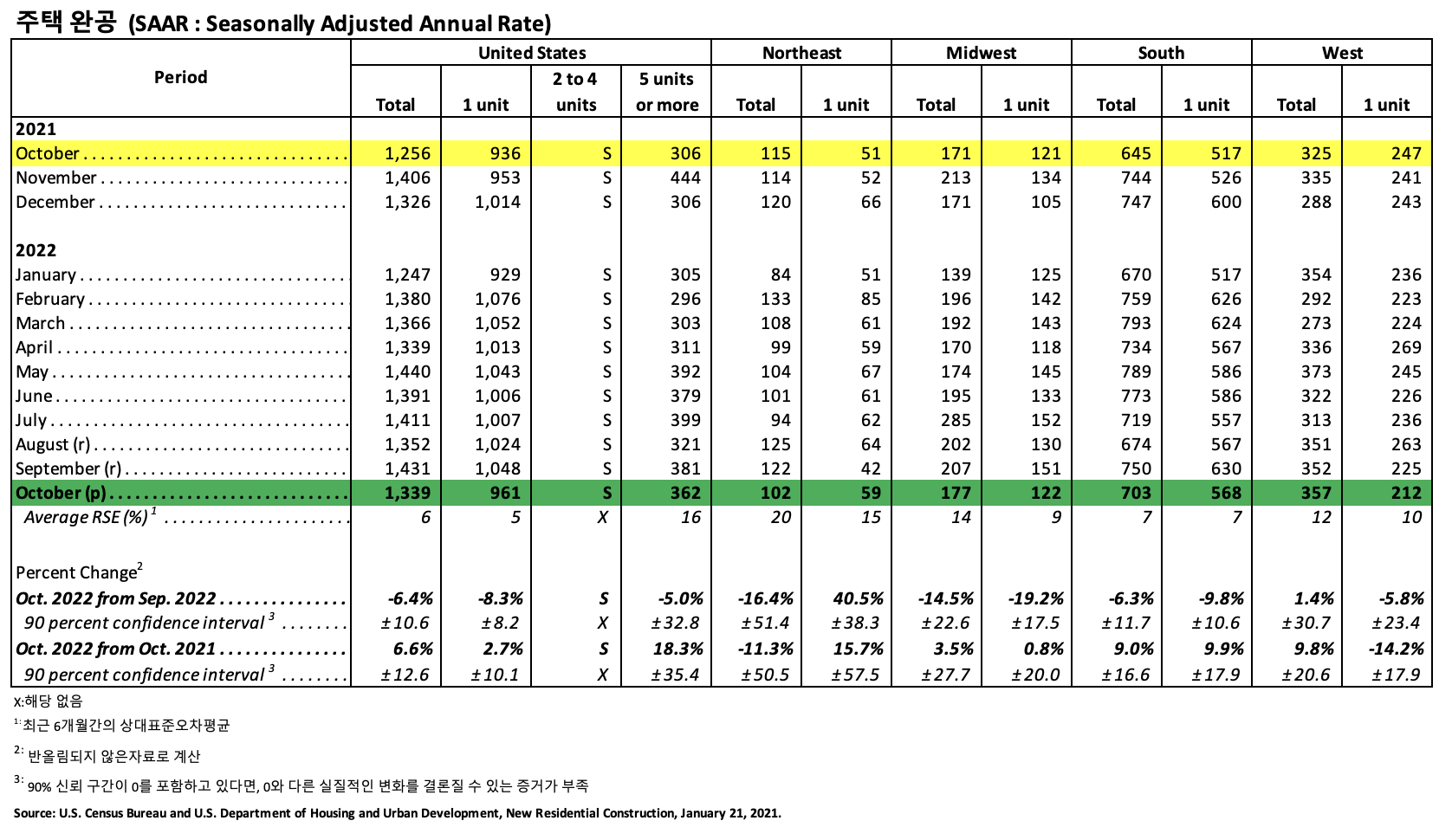

주택완공(Housing Completions)

2022년 10월 사유 주택 완공은 1,339,000 (SAAR)으로 2022년 9월 (1,431,000)과 비교하면 6.4%(±10.6%) 하락하였고, 2021년 10월 (1,256,000) 보다 6.6% (±12.6%) 상승하였습니다. 2022년 10월 단독 주택 완공은 961,000 (SAAR) 으로 2022년 9월 (1,048,000)에 비하여 8.3% (±8.2%) 하락하였습니다. 10월의 5가구 이상의 다중 주택 완공은 362,000 (SAAR) 이었습니다.

2022년 10월 중국으로 수입되는 제재목의 평균 가격은 전월 대비 5% 하락하여 $221/m3이었습니다. 전년 같은 시기의 가격인 $244와 비교하면 9% 하락하였습니다. 10월 중국의 제재목 수입량은 전년 대비 3% 하락하여 1,449.8 thousand m3 이었습니다.

2022년 10월 중국의 침엽수 원목 수입량은 전년 대비 40% 감소하여 2,372.0 thousand m3이었습니다. 10월의 침엽수 원목 수입 평균 가격은 전월 대비 5% 하락하여 $152/m3 이었고, 전년 ($171) 대비 11% 하락하였습니다.

2022년 10월 중국의 합판 수출 평균 가격은 전월 대비 7% 하락하여$503/m3 이었고, 전년 같은 시기의 가격인 $508보다 1.1% 낮았습니다. 10월의 중국 합판 수출량은 전년 대비 24% 하락하여 824.4 thousand m3이었습니다.