시장 상황 계획은 호전되기 전에 악화되고 있습니다. 2020년 말부터 공급망 문제와 다투고 있는데도 불구하고, 건설 산업은 업계 소식통에 따르면 향후 몇 년 동안 자재 가격 상승이 계속 될 것이라고 보고 있습니다. 영국 기반의 전세계 부동산과 사회 시반 시설 자문업체인 Turner & Townsend의 부대표인 Michael Hardman에 따르면 2022년 전년 대비 가격 상승 전망은 9% – 12%를 유지할 것이라고 예측합니다. 동시에 미국내의 인플레이션 상승은 이런 어려움들을 더 심각하게 만듭니다. 2023년을 내다보면 연간 대비 7% 상승이지만, 2024년에는 장기간 평균인 2.7%로 복귀할 것이라고 Hardman은 예상하고 있습니다. 하지만 2024년까지 3년의 인상적인 가격 상승을 보일 것 입니다. 즉, 만약에 혼합 효과와 프로젝트가 실현되면 자재 가격은 2020년보다 대략 25% – 28% 상승할 것 입니다. 스웨덴의 계약 업체인 Skanska의 전략 공급망 이사인 Rob Cantando는 모든 기본 자재가 부정적인 궤도를 가지지는 않는다고 발표하였습니다. 일부는 회복되기 시작하고, 다른 일부는 장기간 동안 회복되지 않고, 향후 1-2년동안 아마도 더 어려움을 겪게 될 것이라고 Cantando는 주장하였습니다.

상승 : 시멘트와 콘크리트

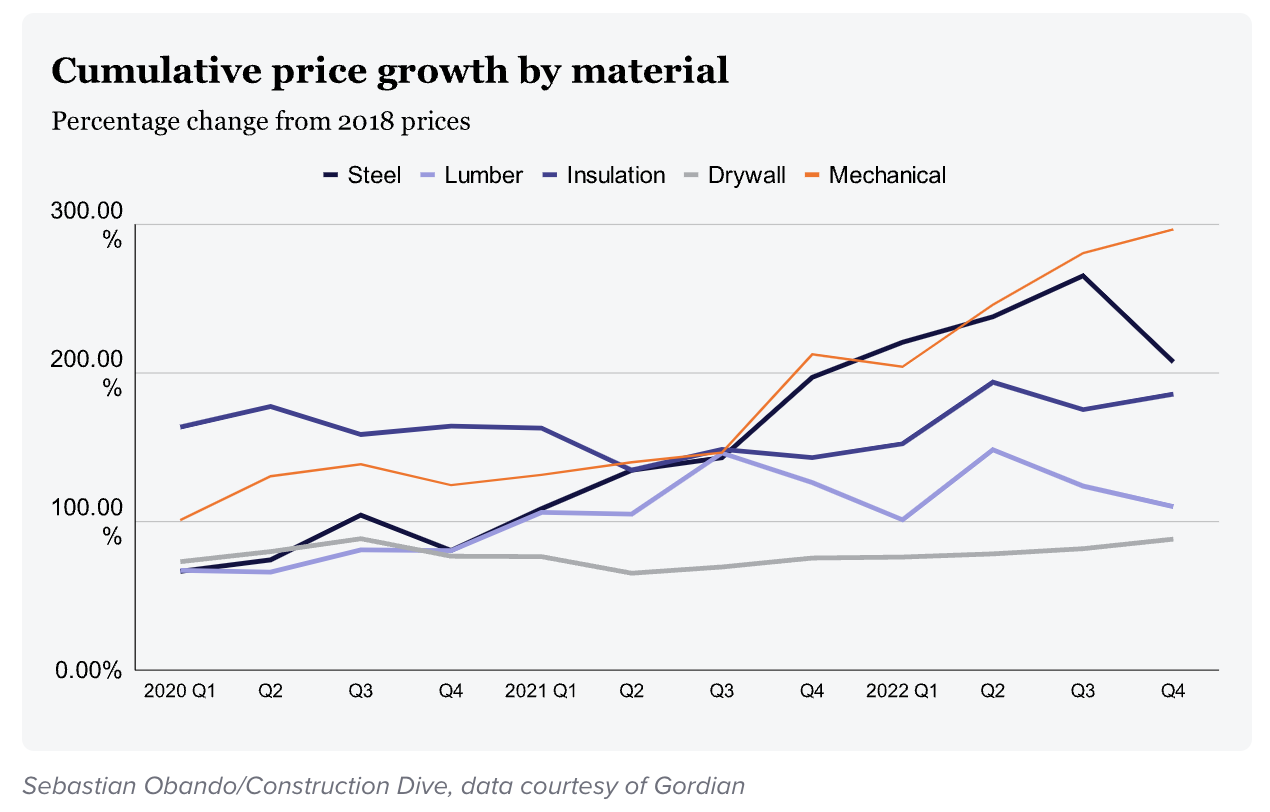

생산 비용 상승으로 인하여 시멘트와 콘크리트 가격은 최근에 계속해서 상승하여 2022년 3사분기에는 전년 대비 약 14% 올랐습니다. 생산과 운송 비용이 현격히 진정되지 않으면서 시멘트와 콘크리트 가격은 현재 최고에 근접하였다고 보고되었습니다. 새로운 공급망 문제가 계속해서 터져 나오는데, 예를 들어 미시시피 강의 바지선은 가뭄으로 수위가 낮아지면서 운영이 중단되어서 시멘트와 다른 무거운 건축 자재 운송에 제한이 발생하였습니다. 시카고와 밀워키 부근의 계약업체들에 따르면 시멘트 운송은 2021년 수준의 60%로 낮아졌습니다. 텍사스의 경우 2021년 3월 겨울 폭풍 우리 때문에 일부 시멘트 제조업체들이 폐쇄되었고, 결과적으로 시멘트 부족이 발생하였습니다. 수요가 공급을 압도하면서 시멘트 가격은 상승하였고, 다른 제조업체들은 공급을 증가시키기 위하여 안간힘을 썼습니다. 대략 43주가 시멘트의 공급 부족을 보고하였습니다. 그러는 동안 필수적인 콘크리트 가격도 전세계적인 공급 부족으로 거의 2배 이상 상승하여 현재 $10/ton 입니다.

약세 : 강철 & 제재목

시멘트와 콘크리트 가격이 상승하였지만 철강과 같은 다른 구조재들은 다른 가격 여정을 보여주고 있습니다. 작년에 일부 극도의 가격 상승을 보여주었는데, 예를 들어 구리 가격은 44% 상승하였습니다. 철과 강철 가격은 약간 하락하여 5% 낮아졌지만 여전히 팬더믹 이전 수준보다는 높은 상황 입니다. 강철 가격은 최고점에서 3사분기에 현격하게 하락하여, 전국적인 가격은 대략 12% 하락하였습니다. 수요 약화가 철강 가격 하락을 좀 더 유도하였습니다. 강철 가격 하락과 유사하게 제재목 가격도 과잉 공급과 주택 시장 부진으로 인하여 현재 COVID 이전 수준으로 하락하였습니다. 제재목, 표준 #2 pine 보드, 합판, 구조재 가격 상승이 팬더믹 중에 급상 하였습니다. 하지만 2022년에는 보합세로 가격이 출발하더니, 최근에는 분기당 평균 9% 하락하였습니다. 금융 긴축 재정속에 전세계 불황이 예측되고 부가적으로 중국의 부동산 분야가 부진해지면서 전세계 수요가 약화 되었습니다. 하지만 중 & 장기적으로 초당적인 기반 시설법 (CHIPS Act & the Inflation Reduction Act)으로 인하여 미국내의 사회 간접 시설에 대한 지출이 고조되면서 수요가 유지될 것 입니다.

보합 : 단열재

지난 몇 년간 가장 인기있게 공급되는 단열재는 전형적으로 지붕에 사용되는 밀폐형 경질 발포체 보드인 polyiso insulation이었습니다. 2021년 겨울 폭풍 우리, 그리고 추가적으로 시멘트에 문제가 발생하여 MDI 공급망이 붕괴되면서 polyiso 단열재로 전환되었습니다. 이런 결과는 2021년 2월부터 시작된 단열 자재의 부족 때문입니다. COVID-19과 운송 문제가 공급에 어려움을 주었습니다. 자국내 COVID-19 제약이 감소하면서 궁극적으로 수요가 상승하였고, 가격도 상승하였습니다. 최근에는 다수 시장에서 공급이 증가하면서 가격이 안정되기 시작하였습니다. 업계 자료에 따르면 섬유 유리 단열재 (fiberglass insulation)와 스프레이폼 단열 (spray foam insulation)의 리드타임 (상품 생산 시작부터 완성까지 걸리는 시간)이 최근에 개선되었습니다. 원자재와 운송 비용 상승으로 인하여 미래 가격이 상승한다고 산업 관계자들이 예측하였습니다. 전체적으로 단열재는 2018년 수준부터 거의 67% 상승하였습니다.

상승 : 석고판

2022년 3사분기동안, 석고판 가격은 7분기 연속으로 상승하였습니다. 2020년 3사분기에 최고 수준을 기록하였고, 2022년 3사분기에는 최고 수준에서 추가적으로 8% 상승하였습니다. 수요와 자재 비용 상승으로 석고판 가격이 상승하였습니다. 생산 비용은 계속해서 상승하고 있지만, 수요의 상승 압력은 진정되고 있습니다. 단열재와 마찬가지로 석고판 공급은 최근에 안정되기 시작하였습니다.

길어지는 리드 타임 : 기계 부품

냉난방 환기 (HVAC) 장비, 전선, 전기 제품과 같은 기계 부품들의 빠른 회복을 기대하기 힘듭니다. 현재 HVAC가 아마도 가장 공급 상황이 어려움 제품 중에 하나이고, 실질적으로 계속 악화될 것이라고 예상되고 있습니다. 일반적인 리드타임보다 길어지고, 다수의 주요 제조업체들은 장비에 사용되는 반도체 (semiconductor) 부족으로 인하여 공급망이 붕괴되었습니다. 그러면서 주문에서 인도까지 4-6개월이 소요되고 있습니다. 공기 조절장치 (air handlers), 옥상 장치와 냉각장치 특히 공기 냉각 장치 (air cooled chillers)등도 같은 문제를 가지고 있습니다. 전세계 시장의 계속되는 변동성으로 인하여 일부 산업 관계자들은 2024년까지 부정적인 경향을 감지하고 있습니다. HVAC 자재들은 공급 제한이 유지되고 있습니다. 배관 파이프, 부속품, 기구, 전선, 도관 같은 상품들의 가격은 개선되고 있습니다. 하지만 복합 자재와 복합 장비는 여전히 어려움을 겪고 있습니다.