2022년 일본의 제재목 수입량은 1.2%로 소폭 상승하여 4.9 million m3이었고, 수입액은 18.0% 성장하여 $3.0 billion이었습니다. 일본의 제재목 수입 평균 가격은 17% 상승하여 $614/m3이었습니다. 시장은 저조하였지만, 유럽 회사들의 일본으로 제재목 수출은 19.5% 상승하였습니다. 하지만 캐나다와 러시아의 일본으로 제재목 수출은 각각 23.5%, 8.1% 하락하였습니다. 2022년에 유럽의 일본 제재목 수출량은 2.6 million m3 이었습니다. 2022년 일본의 제재목 총 수입량에서 캐나다 지분은 19.1% (-6.2 pp)로 최대 수출 국가이고, 두번째 국가는 스웨덴으로 17.2% (+1.6 pp) 입니다. 그 다음은 핀란드로 17.1% (+2.1 pp), 러시아로 15.8% (-1.6 pp) 이었습니다.

1년 넘게 처음으로 주택 시장이 살아 있다는 흔적을 보여 주면서 제재목 가격은 지난주 금요일에 13% 급상하였습니다. 즉 제재목 선물 가격은 지난해 10월 중순이후 가장 높은 수준인 $524/thousand board feet이었습니다. 지난주 초반에 유망한 주택 시장 데이터가 발표되어 전년 대비 37% 상승하면서 필수 건축 원자재는 21% 상승하였습니다. 상승한 주택 융자 이자율이 주택 시장을 심각하게 압박을 하면서 제재목 가격은 2022년 동안 난타당하여 67% 하락하였습니다. 30년 고정 주택 융자 이자율 평균은 지난해 약 7%이었지만, 현재 거의 6%애 가깝게 하락하였습니다. 주택 융자 이자율이 하락하면서 주택 시장은 활기를 찾고, 주택 융자 신청이 지난 주에 7% 상승하였습니다. 그러면서 잠정 주택 판매는 지난해 12월에 예상치 않게 2.5% 상승하여, 7개월동안 처음으로 상승세를 보여 주었고, 2021년 10월 이후 가장 높은 성장율을 기록하였습니다. 경제학자들의 평균 기대치는 1% 하락이었습니다. 주택 시장 활동의 완만한 반등은 1월 주택 건설업자 정서 신장에 도움을 주었습니다. 이는 1년 넘게 처음으로 예상치 않게 상승하였고, 다가오는 봄과 여름의 주택 건설 시즌 동안에 주택 시장 활동 상승을 암시하고, 제재목 가격 움직임에 아주 중요합니다. 제재목 가격은 심한 변동성의 최근 사이클에서 벗어나 장기 역사적 경향으로 복귀하였다고 대부분은 느낍니다. 제재목 수요의 제일 동력인 주택은 단기적으로 부진이 예상되지만, 장기적 펀더멘털은 주택 수요에 대한 강세를 유지한다는 의견이 많습니다. 주택과 제재목 수요는 주택 융자 이자율의 궤도에 크게 의존하여 2023년에 반등할 수도 있습니다. Mortgage Bankers Association는 30년 고정 이자율을 2023년 말에는 5.2%, 2024년 말에는 4.4%로 전망합니다. 이런 이자율 전망은 팬더믹이 막 시작된 2020년 초반에 보여준 최저 이자율보다 여전히 거의 2배 입니다. 하지만 최근까지 작년 7%의 높은 주택 이자율에 악전고투 하던 주택 구매자들에게는 여전히 반가운 상황입니다.

최종적으로 2023년 기존 주택 판매는 4.8 million에 다다를 것이라고 National Association of Realtors는 예상합니다. 이런 예상은 2022년보다 7% 하락을 의미하고, 주택 가격을 훼손하지 않을 것 입니다. 주택 가격 중간 값은 2022년에 거의 10% 하락하였지만, 2023년에는 0.3% 상승할 것이라고 National Association of Realtors는 예측합니다. 만약에 이런 전망이 구체화되면, 가격 안정성은 자신들의 전망과 잠정적으로 가격 상승을 유도 할 제재목 추가 수요를 이끌 것이라는 예측에 대한 더 많은 신뢰를 주택 건설업자에게 주게 될 것 입니다.

2022년 한해의 미국 주택 신축과 새집 판매에 대한 자료가 발표되었습니다. 상승하는 이자율로 저하 효과가 유지되었지만, 12월의 데이터는 상승세 이었습니다. 2022년에 미국 주택이 건설은2021년과 비교하여 단지 3% 하락하였습니다. 2022년 단독 주택 신축은 전년 대비 10.6% 하락하여 1.01 million이었습니다. 2022년 한해동안 주택 신축은 하락하였지만, 주택 완공은 전년 대비 3.8% 상승하여, 추정되는 년간 비율로 1.392 million units이었습니다. 2022년 대부분에 역사적인 최고 수준에서 하락하면서, 1.712 million units가 건설 중이고, 이중에 769,000는 단독 주택 입니다. 이는 1973년의 역사적 최고 수준인 1.628 million units보다는 여전히 높은 수준입니다.

2022년 12월의 전체 주택 신축은 11월의 1.401 million units과 비교하면 1.4% 하락하여 1.382 million units이었고, 2021년 12월의 1.768 million과 비교하면 22% 하락하였습니다. 12월의 건축 허가는 11월의 1.351 million보다 1.6% 하락하여 1.330 million units이었고, 2021년 12월의 건축 허가 1.896 million와 비교하면 30% 하락하였습니다. 이런 건축 허가는 궁극적으로 신축이 되고, 주택 건설을 뒷받침하는데 도움이 될 것 입니다. 주택 시장에서 가장 지분이 높고, 대부분 목재로 건축하는 단독 주택의 12월 신축은 11월 817,000 units보다 11% 상승하여 909,000 units이었습니다. 12월 단독 주택 인가는 730,000 units로 11월의 781,000 units보다 6.5% 하락하였습니다. 건축 허가는 일반적으로 주택 건설이 시작되기 2개월 전에 제출되어서, 이 자료는 2월의 건축 활동 지표가 됩니다.

U.S. Census Bureau와 US Department of Housing and Urban Development은 1월 26일에 새집 판매와 주택 가격 자료를 발표하였습니다. 새집 판매는 전체 부동산의 활동에 10%를 차지하고, 주택 시장 선행 지수로 생각되어 집니다. 지난해 하반기의 고투이후 미국의 새집 단독 주택 판매는 3개월 연속 상승하여 12월에는 616,000 units으로 11월의 602,000 보다 2.3% 상승하였지만, 2021년 12월의 839,000.보다는 26.6% 하락하였습니다. 2022년 12월의 주택 판매 속도는 시장의 새집 공급을 소화하는데 9개월이 소요되는 속도로 11월의 9.2 개월보다는 하락하였습니다. 2022년 한해 동안의 새집 판매는 644,000으로 2021년의 771,000보다 16.4% 감소하였습니다. 12월말에 시장에는 461,000 새집이 있고, 이는 11월과 변화가 없습니다. 건설 중인 주택은 주택 재고의 63.1%를 차지하고 있고, 아직 건설을 시작하지 않은 주택은 21.5% 입니다. 완공된 주택은 주택 재고의 15.4%를 차지하고 있는데, 장기 평균인 27%보다 훨씬 낮습니다. 외견상 수그러들진 않는 상승이후에 12월의 판매 중간 값은 다시 하락하였는데, 11월의 US$459,100보다 3.7% 하락하여 US$442,100이었지만, 1년전 가격보다는 7.8% 높았습니다.

미국 상무부 (U.S. Department of Commerce)는 캐나다 최대 제재목 회사 2곳에는 관세를 올리지만, 대부분의 캐나다의 제재목 회사들에게는 관세를 낮출 계획입니다. 상무부의 예비 평가에 따르면, 반덤핑과 상계 관세를 West Fraser Timber Co. Ltd.와 Canfor Corp.에게는 상승 시킬 것 입니다. 캐나다 최대 제재목 생산업체인 West Fraser의 경우 현재 관세는 8.25%인데, 8월 혹은 9월에는 9.38%의 새로운 상승 관세에 직면합니다. Canfor의 경우 현재 관세는 5.87%인데 7.29%로 상승합니다. 이런 예비 결과에 따르면 미국 상무부 (U.S. Department of Commerce)는 캐나다 침엽수 제재목에 불공정한 관세를 유지하여고 하는 의도를 암시하고 있습니다. 그리고 이는 국경을 공유하는 양측의 다수 에게 실망을 주는 결정이라고 캐나다 국제 무역 장관인 Mary Ng는 주장하였습니다. 최근에 캐나다 5대 대형 제재목 생산업체가 된 . Saint John 기반의 J.D. Irving Ltd.는 현재 관세는 7.17%인데 더 높아진 7.77%로 평가 되었습니다. West Fraser, Canfor, Irving는 상승한 관세로 선발되었지만, 캐나다내의 대부분의 다른 생산업체들의 관세는 현재 8.59%에서 8.24%로 하락할 것 입니다. Montreal 기반의 Resolute Forest Products Ltd.는 현재 관세가 14.86%인데 8.24%로 관세가 하락할 것 입니다. 인도네시아의 Widjaja 가족이 지배하는 Paper Excellence Group은 2023년 중반에 US$1.6-billion으로 Resolute를 인수할 계획입니다.

2006년 캐나다-미국 침엽수 조약은 2015년 10월에 만기 되었고, 대체는 없었습니다. 장기간 무역 분쟁의 최근 라운드로, 2017년 4월부터 캐나다 생산업체는 미국 제재목 관세를 지불하고 있습니다. 최신 관세율은 상무부의 검증에 따른 것 입니다. 캐나다의 대부분의 산림은 Crown land에 있고, 산림 회사들은 “입목 벌채 수수료 (stumpage fees)”를 원목 권리를 위하여 주정부에 지불하고 있습니다. 미국 제재목 연합회 (U.S. Lumber Coalition)은 미국이 시장 원리에 기초한 사유림에 대한 경쟁 입찰 유치에 대하여 더 개선된 시스템을 가지고 있다고 논증하였습니다. 캐나다는 제재목 생산에 보조금을 주고, 미국으로 유입되는 침엽수 제재목은 시장 가격 이하로 덤핑 되었다고 연합회는 계속적으로 논증하였습니다. 불공정 거래되는 캐나다 제재목에 대한 미국 무역법의 계속적인 시행은 장기적인 자국 생산과 미국 주택 건설에 미국이 생산하는 제재목 활용성을 최대화 할 수 있다고 연합회 회장 Andrew Miller는 주장하였습니다. 캐나다는 캐나다 생산업체는 보조금을 받지 않고, 미국 시장에서 덤핑을 하지 않는다고 반박하였습니다. 캐나다는 오랫동안 미국 시장의 필수 공급처 이었고, 이런 불공정한 관세는 결국 미국 소비자들에게 세금으로 작동하고, 인플레이션으로 고생하고 있는 시점에 건축 비용을 상승시킨다고 Ms. Ng는 주장 하였습니다. 캐나다 정부는 분쟁 해결을 위한 무역 위원회 설립이 허용된 미국-멕시코-캐나다 조약에 따라 제재목 관세에 이의를 제기하고 있습니다. 또한 캐나다는 1980년대 초반에 무역 분쟁을 벌였던 세계무역기구 (World Trade Organization : WTO)에 2017년에 항의하였습니다. 상무부의 최근 움직임은 2021년의 데이터를 면밀히 조사한 것에 기초하고 있습니다. 2021년 급격하게 가격이 상승하는 봄 동안에 제재목은 US$1,600/1,000 board feet 이상으로 거래되었습니다. 팬더믹 초기에는 do-it-yourself 프로젝트에 관심이 많았지만, COVID-19 팬더믹 제약이 완화된 2021년 후반기에는 제재목 수요가 흔들리고 가격이 하락하였습니다. Western spruce, pine & fir 2X4의 지난 주 가격은 US$374/1,000 board feet이었지만, 단지 6개월전에는 US$670이었습니다.

Canfor Corporation은 British Columbia (B.C.) 사업 구조를 조정하고 있습니다. Chetwynd sawmill은 영구히 폐쇄하고, Houston sawmill은 대대적인 재개발을 하기 위하여 장기간 동안 잠정적으로 폐쇄 합니다. 두 공장은 정연하게 조업을 중단하면서 2023년 2사분기 초반에 폐쇄되고, 연간 생산량 대략 750 million board feet가 사라지게 됩니다. 회사는 새롭고, 현대적이고, 세계적으로 경쟁력이 있는 시설을 건축하려고 합니다. 새로운 시설은 지역내의 지속 가능한 목재 공급으로부터 고부가가치 제품을 생산하는 첨단 기술을 이용합니다. 프로젝트 계획, 검사, 기술 보고서, 예산은 진행중 입니다. 회사는 경제적 원자재 활용에 대한 종합적인 평가를 착수할 것이고, 프로젝트 재무 분석을 통하여 2023년 2사분기 말의 최종 투자 결정을 지원할 예정입니다.

제재목에 대한 수요와 가격이 하락면서 2022년 3사분기 북미와 유럽 제재소에 공급되는 목재 원자재, 즉 원목 비용은 완화되었다고 Wood Resource Quarterly가 보고하였습니다. 전세계 제재목용 원목 가격 지수 (Global Sawlog Price Index : GSPI)는 3사분기에 역사상 가장 높은 수준이었던 2사분기보다 5% 하락하여 US$90.54/m3 이었습니다. 3사분기 하락으로 2년동안의 상승 기록이 깨졌습니다.

하지만 pulplogs와 wood chips는 2022년 3사분기에 전세계 모든 시장에서 실질적으로 가격이 상승하였습니다. 결과적으로 Hardwood Fiber Price Index (HFPI)는 2년동안 상승하여 2022년 3사분기에 $100.47/bdmt이었고, 이는 2020년 2사분기의 15년 최저 수준보다 26% 높습니다. 전세계 침엽수 fiber 가격도 지난 몇년 동안 상승하여, Softwood Fiber Price Index (SFPI)는 9사분기 연속으로 상승하였고, 2022년 3사분기의 SFPI는 $101.63/bdmt으로 2021년 초반이후 가장 높은 수준이었습니다.

시장 pulp 가격은 2022년 3사분기에 계속적으로 상승하였지만, 3사분기말과 2022년 4사분기 초반에 가격이 안정되기 시작하였습니다. 침엽수와 활엽수 화학 pulp 가격은 2022년 3사분기에 상당히 상승하였는데, 대부분의 상당한 상승은 중국에서 발생하여 NBSK는 전년 대비 18%, HBSK는 36% 상승하였습니다.

Weyerhauser Co.는 2023년 1사분기에 제재목과 oriented strand board (OSB) 매출은 상승을 예상하지만, 공학 목재 생산품의 매출 실현은 상당히 하락할 것이라고 예상합니다.

1사 분기 전망

회사는 1사분기 수익과 조정된 EBITDA는 4사분기와 비교하여 약간 상승할 것으로 예상합니다. 서부에서 벌목 수수료는 상당히 상승할 것으로 예상하고, 상당히 하락한 자국 매출 실현 하락으로 부분적 상쇄됩니다. 추가적으로, 단위 원목당 그리고 운송 비용은 완화한 하락이 예상되고, 산림과 도로 비용은 계절적으로 하락이 예상됩니다. 남부에서는 벌목 수수료와 매출 실현이 약간 하락할 것으로 예상한다고 Weyerhauser는 발표하였습니다. 단위 원목당 그리고 운송 비용, 산림과 도로 비용은 비슷할 것으로 예상합니다.

제재목 전망

2023년 1사분기에 제재목 판매량은 약간 상승, 원목 비용은 완만한 하락, 단위당 제조 비용은 상당히 하락할 것이라고 Weyerhauser는 예상합니다. 2022년 4사분기에 작업 중단, 노동력 제약, 악천후 기후 조건으로 인하여 제재목 판매량과 생산량은 상당히 하락하였습니다.

Oriented Strand Board (OSB) 전망

2023년 1사분기에 판매량은 완만한 상승, fiber 비용의 완만한 하락, 단위 제조 비용의 약간 하락을 Weyerhauser는 예상하고 있습니다.

공학 목재 (Engineered Wood Products) 전망 2023년 1사분기 공학 목재의 매출 실현은 상당한 하락이 예상되고, 이는 원자재 비용의 상당한 하락으로 부분적으로 상쇄될 것이라고 예상합니다. 2022년 4사분기에 수요 약화로 인하여 모든 생산품의 판매량이 급격히 하락하면서, 대부분의 공학 목재 매출 실현은 하락하였습니다.

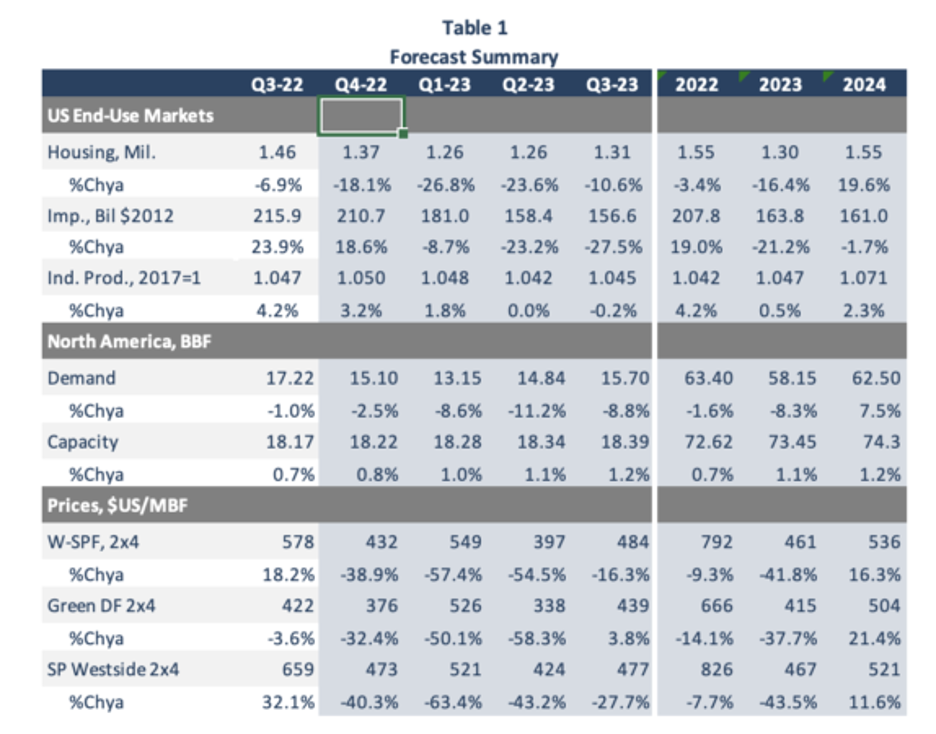

상승하는 이자율과 주택 융자 이자율은 2023년의 경제 부진의 가장 큰 원인이 되고, 이는 북미 주택 시장에 대한 비관적인 그림을 그리게 하여 결과적으로 그 다음해 제재목 시장에도 비관적인 전망을 주고 있다고 미국의 Forest Economic Advisors, LLC (FEA)는 예측하였습니다. 하지만 FEA는 경제 상승이 예상될 때, 이런 상황은 단명하고 한해 전반적으로는 긍정적인 전망이 가능하다고 주장하였습니다. 주택 융자 이자율과 구매력에 따라가는 주택 건설은 제재목 수요에 직접적인 충격을 줍니다. 최근의 이자율 상승이 몰아치면서 미국의 신축은 2023년에 전년 대비 16% 하락하여 1.3 million이 되고 2024년에는 일반적인 경제가 상승하면서 1.55 million으로 반등할 것이라고 FEA는 전망하였습니다.

기록적으로 억눌린 수요, 주요 주택 구매층의 많은 인구, 기록적인 주택 자산, 노후 된 기존 주택, 역사적으로 낮은 판매용 주택 재고 수준 등의 강한 기초는 팬더믹 동안에 강한 수요를 일으켰고, 여전히 밑에서 끓고 있습니다. 이런 요인들이 침엽수 제재목의 중요 최종 사용 시장을 받쳐주면서, 주택 신축은 팬더믹 이전 수준 이상을 여전히 유지할 것 입니다.

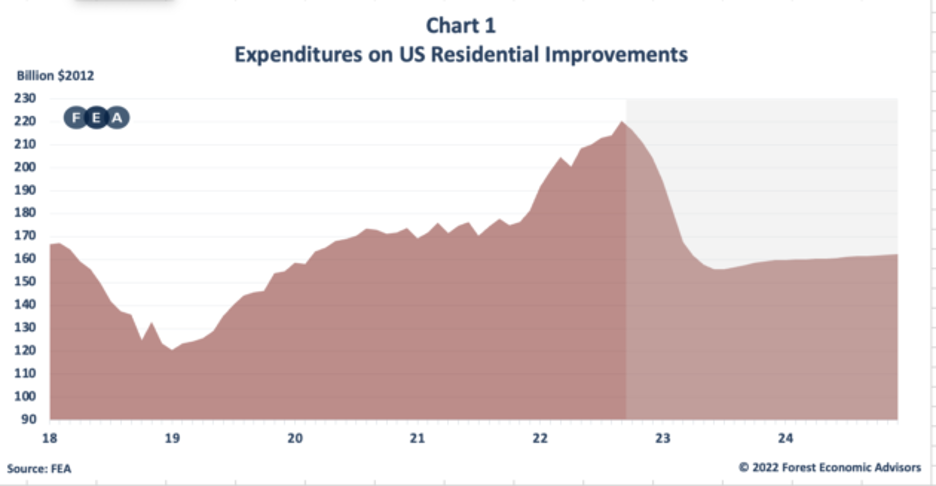

산업 생산을 제외한 모든 제재목 최종 사용 시장에서2023년에 단기 하락후에 2024년에는 시장 성장으로 복귀할 것이라고 FEA는 예상하였습니다. 하지만 주거용 보수 및 개조 (repair and renovation : R&R)는 반등에 더 많은 시간이 필요할 것으로 예상합니다. R&R 소비는 2021년에 거의 4%, 2022년에 19% 상승하였지만, 2023년에는 21% 하락할 것이라고 FEA는 전망합니다. 역사적인 기준에 따르면 주거 개선을 위해 소비하는 액수는 여전히 높은 수준을 유지하고 있습니다. 그 이유는 주택 자산이 상승하고, 신규 진입 수준과 첫 이사를 위한 주택의 부족, 노화된 주택 재고 때문입니다. 이자율이 낮은 시기인 팬더믹 동안에 주택을 구매한 주택 소유주들은 낮은 주택 융자 이자율을 유지하기 위하여 이사보다는 머물기를 원하고 있는 것이 가장 큰 이유입니다. 즉 좀 더 비싼 주택으로 이사하기 보다는 현재 주택을 확장하거나 보수하는 경향이 더 강합니다.

FEA 전망에 따르면 미국의 주거용 개선 지출은 2023년에 전년 대비 21% 하락하여 US$163.8 billion으로 예상하지만, 2010년대 후반의 평균인 US$149.5 billion보다 여전히 높은 수준입니다. 그리고 2024년에는 더 하락하여 US$161.0 billion을 예상합니다. 다른 한편 미국 산업 생산은 이자율 상승과 미국 경제 부진으로 인하여 2023년 상반기에는 하락이 예상되지만, 상향 궤도가 재개될 것 입니다. ISM Purchasing Managers’ Index (구매 관리자 지수로 섹터의 선행 지수)는 2년 넘게 강세를 보여주었기 때문에 산업 생산은 단기간 내에 성장이 계속 될 것을 암시합니다. 부가적으로 제조된 상품들의 재고는 낮은 수준이어서 재입고의 필요가 있습니다. 최근에 북미 회사들이 공급망 붕괴와 산업 생산을 추가로 증진시키는 지정학적 변화를 경험하면서 FEA는 제조업의 국내 복귀를 예상하였습니다.

2년의 변동성이후에 시장 약세가 왔습니다. 팬더믹으로 정부는 이자율을 하락 시키고, 이로 인하여 결국은 주택 구입이 넘쳐나가고, 제재목 가격이 기록적인 상승의 최고 수준을 기록하게 하였습니다. 공장들은 노동력 부족과 운송 병목 현상으로 수요에 부합하기에 어려움을 겪었습니다. 향후 2년동안 상승하는 생산 비용, 재고를 재건해야 하는 중개인의 수요, 생산을 저해를 계속하는 공급 제약으로 인하여 2022년에 제재목 가격은 급격하게 하락하였고, 2023년에도 하락하겠지만 역사적인 평균보다는 높게 유지할 것으로 예상하고 있습니다. 제재목 하락은 거의 끝나고 있다고 FEA는 믿고 있습니다. 재고가 기록적인 최저 수준에 가까워지는 순간에 서부의 일부 공장은 감산을 하게하는 몇몇 중요 생산 지역의 변수로 제재목 가격은 현재는 낮은 수준 입니다. 2023년 1사분기에 제재목 가격은 계속 상승할 것 입니다. 중개인들은 거의 고갈된 재고를 재건하기 위하여 거의 3년간 가장 낮은 가격에 유리한 입장을 갖게 되었습니다. 하지만 가격이 초기에는 상승하겠지만, 최종 사용 시장의 하락으로 2사분기에 제재목 가격이 실질적으로 하락할 것이라고 FEA는 예상합니다. 팬더믹 동안에 최고로 높은 가격이 형성되면서, 공장은 시설 확장을 투자하였고, 2023년에 확장된 시설이 운영될 것이라고 예상합니다. 증가한 공급은 약세 시장이 만족하는 것 이상이 될 것이고, 올해 나머지 동안 가격 하락 압력이 유지될 것 입니다. 하지만 제재목 가격은 2024년동안 극도로 변동적일 것이라고 전망됩니다. 그런 전망의 이유는 지속되는 COVID-19 효과와 낮은 재고 수준으로 인하여 중개인들이 즉각적인 수요를 충족하기 위하여 원하는 가격보다 높은 가격에 제재목을 구매할 것이기 때문이다. 이러다가 가격이 급격하게 하락할 것이고 이런 사이클은 내년 동안 반복될 것 입니다.

최종 사용 시장 약세와 불황이 유지될 공산이 커지면서, 북미의 침엽수 제재목 전체 수요는 2022년에 1.6% 하락한 이후에 2023년에는 8.3% 하락을 예상합니다. 하지만 이는 단기적일 것이고, 2024년에는 7.5% 상승으로 62.5 BBF가 될 것 입니다. 북미 침엽수 제재목 수요는 미국 소비로 움직입니다. 2021년에 미국 소비가 15년 최고 수준이 되면서, 제재목 가격은 기록적으로 상승하였습니다. 2022년에 미국 제재목 소비는 0,5% 하락하였고, 최종 사용 시장이 악화되면서 2023년에는 또 다른 9.1% 하락이 될 것이라고 FEA는 예측하였습니다. 이는 미국 연방 준비 위원회 (Federal Reserve)의 이자율 상승으로 과열된 경제를 진정시키는 것에 대한 반응 입니다. 추가적으로 비거주용 시장은 상업과 소매 공간에 대한 수요 약세로 방해 받고 있습니다. 하지만 2024년에 시장이 개선되어 미국 제재목 수요도 개선될 것 입니다. FEA는 2023년 동안 미국 제재목 수요는 8.7% 성장으로 52.14 BBF을 예상하고 있습니다.

캐나다에서는 2021년 3사분기부터 2022년 2사분기까지 모든 분기에서 전년 대비 제재목 소비는 하락하였습니다. 캐나다 제재목 소비는 2022년 3사분기부터 경향이 반전되었고, 2023년 1사분기 동안 연간 성장이 계속될 것이라고 예상합니다. 하지만 상승하는 이자율때문에 2023년에 미국, 캐나다 자국 제재목 소비는 전체적으로 하락할 것 입니다. 2024년에 최종 사용 시장이 상승하여도, 2024년 캐나다 제재목 소비는 또 다른 0.9%의 하락을 예상하고 있습니다.

최근의 높은 가격은 북미 제재목의 수출을 하락 시켰습니다. 특히 중국 수출의 2022-23년에 계속적인 하락이 가장 큰 원인 입니다. 러시아의 우크라이나 침공이후에 부과된 제재로 인하여 러시아 제재목의 중국 수출은 더 증가하였고, 북미 제재목에 대한 수요가 감소하였습니다. 중국은 또한 북미의 pine 제재목 수입에 새로운 검역 제한을 부과하여, southern yellow pine과 SPF 제재목 운송 비용이 극적으로 상승하였습니다. 결론적으로 강한 자국 소비와 상재적으로 높은 가격은 북미 제재목의 중국 수출을 더 방해할 것 입니다. 결과적으로 북미 수출은 2022년에 23%로 급격하게 하락한 이후에 2023년에 7.9% 더 하락할 것 입니다. 중국이 북미 pine에 대한 제한을 완화시킨다는 예상이 맞으면, 수출은 11% 증가할 것 입니다.

Södra는 pine과 spruce 제재목 가격을 SEK 30 ($2.9)/m3 상승시켰습니다. Södra에 따르면 제재목 시장의 수요가 여전히 강하기 때문에 가격을 상승시킨다고 발표하였습니다. 2023년 봄에 나무 필요성은 높을 것으로 생각 됩니다. 최종 상품 시장에서 가격은 하락하고 있지만, 산림 생산물에 대한 수요는 만족스럽습니다. Södra는 이익을 강화하기 위하여 계속적으로 일하고 있고, 현재 Södra 제재목 가격은 역사적으로 가장 높은 수준입니다. 올해 봄 동안 높은 수요가 계속될 것이고 평가하고 있고, 이런 수요에 부합하기 위하여 겨울과 봄 동안에 벌목율은 유지하였다는 것이 중요하다고 Södra Skog 의 Peter Karlsson는 언급하였습니다.

가격 상승 조정은 2023년 1월 19일부터 시행됩니다. Pine과 spruce 표준 제재목은 SEK 30 ($32.2)/m³ fub상승할 것 입니다. 활엽수 연료 목재 프리미엄은 기본 가격을 포함하고 있습니다. 기본 가격은 beech와 oak의 경우 SEK 330/m3, 다른 활엽수 수종의 연료 나무는 SEK 300 ($29.3) /m3 입니다.

2023년이 시작되면서 맹렬한 기세를 보여주기는 힘들지만, 몇몇 특별한 제재목 품목의 판매와 가격이 상승하고 있습니다. 기분 가격인 WSPF 2×4는 약간 상승하였지만, 상승 이유는 수용 성장보다는 감산을 통한 공급문제 때문입니다. 소비자들은 다가오는 건축 시즌이 올해 봄에 대한 계획을 세우는 조짐이 보여집니다. 제재목 매도자들은 예약 판매보다는 현장 요구에 더 많은 시간을 보내고 있고, 수요의 뚜렷한 증가가 있습니다. 공평한 공급과 수요 균형에 도달한 것 같고, 일반적인 계절적 요인으로 가격이 최저 수준인 바닥에서 가격이 벗어나기 시작하고 있습니다. 제재목과 stud 판매는 이번 주에 잠정적으로 전진하는 모습을 보여주었지만, 판넬 수요는 진전을 보여 주지 않았습니다.

미국내의 Western S-P-F 공급업체는 향상된 수요로 조심스럽게 고무되고 있습니다. 서부 지역의 다수의 대형 생산업체들의 감산 발표로 구매자들의 관심을 끌고 있습니다. 하지만 전체적인 수요와 인도는 여전히 가라 앉아 있습니다. 불안정한 기복 있는 가격 궤도가 구매자들을 어리둥절하게 만들면서, 대부분의 구매자들이 그냥 구경만 계속 하고 있습니다.

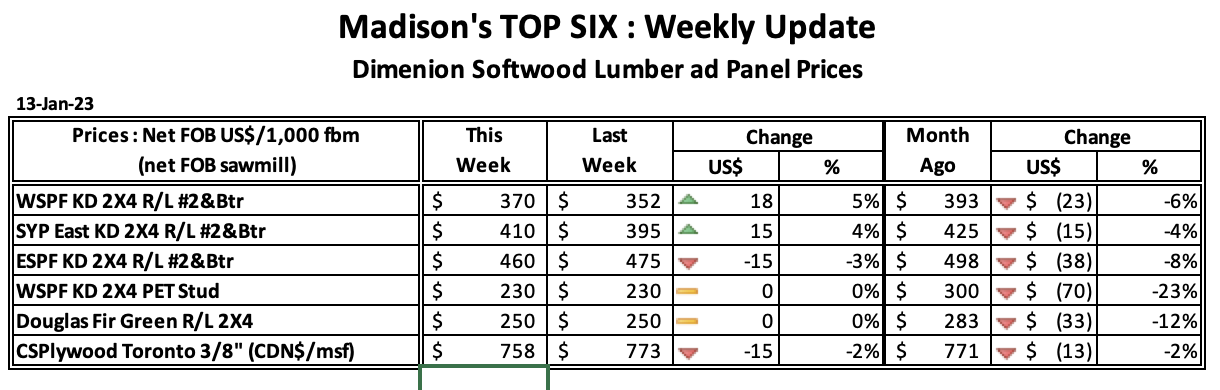

캐나다 서부의 공급업체에 따르면 서부 S-P-F 시장은 분명하게 정의하기 어렵습니다. 강력한 경향을 보여 준다고 일부가 보고 하였지만, 다른 일부는 계속되는 수요 결여를 한탄하였습니다. 소수의 중요 아이템은 약간 상승하였지만 불확실성은 심각하게 빠져 있어 지난주 수준으로 보합세를 유지하고 있습니다. 제재소들의 주문 파일은 1-3주 형성되어 있고, 캐나다 서부에서 생산 어려움이 지속되고 있습니다. 2023년 1월 13일로 마감한 주의 침엽수 제재목 기분 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL) 가격은 US$370 mfbm으로 지난 주 가격인 US$352 mfbm보다 $18, 5.0% 상승하였지만, 전월 가격인 $393보다는 $23, 6.0% 하락하였습니다. 1년전 같은 시기의 가격인 US$1,100 mfbm와 비교하면 $730, 66% 하락하였고, 2년전 가격인 $944와 비교하면 $574, 61% 낮았습니다.