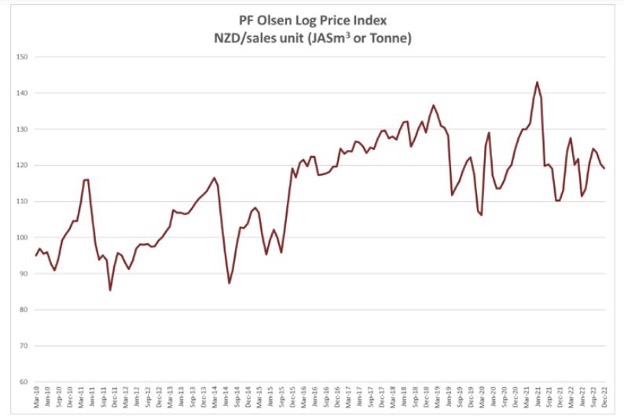

수출되는 원목의 AWG (At Wharf Gate) 가격은 12월에 뉴질랜드 항구 전역에서 평균적으로 NZ $2/JASm3하락 하였습니다. 중국의 시장 가격은 안정되었지만, NZD가 USD에 강세를 보여 주면서 AWG 가격은 하락하였습니다. 중국내의 원목 재고는 안정적 이었습니다. COVID와 중국 신년으로 인한 중국내의 변동성이 여전히 존재하지만, 중국의 원목 소비는 2023년 상반기내내 상승될 것으로 예상하고 있습니다. PF Olsen 원목 가격 지수는 12월에 $1 하락하여 $119 이었고, 2년 그리고 5년 평균 보다 $4 낮았습니다.

자국 원목 시장

뉴질랜드내의 다수의 공장들은 연말 휴가를 지난 몇 년보다 더 길게 가졌습니다. 대부분의 산림 소유주들도 이와 일치하는 일정으로 수확 생산을 하였습니다. 이런 상황이 의미하는 것은 뉴질랜드의 벌목 량이 정상보다는 낮을 것이라는 것 입니다.

수출 원목 시장

중국

중국 침엽수 원목 재고는 안정적으로 약 3.4m3이고, 항구 처리량은 여전히 완강하게 일일 기준 약 60k 이었습니다. China softwood log inventory is stable at about 3.4 m3 and port off-take is still stubbornly sitting at about 60k per day.

COVID가 이끈 부진 이후에 전세계 대부분의 경제는 소비와 활동이 급증하였습니다. 하지만 중국 경제는 대부분의 다른 경제와는 다른 상황이지만, 중국 경제도 소비와 활동이 유사하게 호전할 것 입니다. COVID로 인한 경제 침체 이후 경제를 부활시키기 위하여 중국 정부는 재정 정책 완화와 기업에 우호적인 법규 (일부는 직접적으로 부동산 산업을 대상으로 하는)를 발표 하였습니다. 실질적인 부양책은 2022년보다 적을 것 이지만, 중국은 자국 수요 증진과 상업 환경 조성을 기대하고 있습니다.

인도

인도 켄드라의 제재목 수요는 약세를 유지하고 있습니다. 남미 제재목은 INR 501/CFT에 판매 되고 있고, 호주 Green 제재목은 INR 561/CFT에 판매 되고 있습니다. 유럽 spruce, KD 제재목은 INR 601/CFT에 판매 되고 있습니다. 2023년 1월에 켄드라에는 세척의 원목 선적이 도착할 예정인데, 두 척은 남미, 한 척은 호주에서 오는 것 입니다. 시장은 인도 식물 검역 기관의 처리 요건들과 비훈증 뉴질랜드 원목에 대한 비용 부과 확정을 여전히 기다리고 있습니다.

환율

11월 동안 NZD가 상당히 강세를 보여 주면서, 12월 뉴질랜드 AWG 원목 가격에 영향을 주었습니다. NZD는 USD에 대하여 여전히 변동성을 보여주고 있지만, 지난 몇주간 상승 경향은 멈추었습니다. 지난 몇 주 동안 USD에 대한 CNY는 안정화 되었습니다.

선박 운임 선박 비용은 계속 하락하여 뉴질랜드 북쪽 섬부터 중국까지의 평균 운송 비율은 현재 단지 US $30이 넘습니다. Baltic Dry Index (BDI)는 세가지 하부 지수로 구성되는데, 각각은 다른 운송 크기로 Capsize (40%), Panamax (30%), Supramax (30%) 입니다. 매일 USD 지수로 표시되는데, 20개의 해상 운송 노선에 관여 합니다. 뉴질랜드 원목 무역은 Handysize 선박으로 운송되는데, 이 부분은 BDI에 크게 영향을 받습니다.

PF Olsen 원목 가격 지수 – 2022년 12월

PF Olsen 원목 가격 지수는 12월에 $1 하락하여 $119이 되었고, 2년과 5년 평균보다 $4 낮았습니다.

북쪽 섬의 항구에서의 AWG 가격과 남쪽 섬의 항구에서의 가격은 항구와 선적 비용차이로 일반적으로 더 낮습니다. 지수의 기본은 대략 40% 자국 그리고 60% 수출 공급으로 혼합된 전형적인 전지된 산림에서 생산된 원목 등급의 광범위한 평균을 비율로 가중치를 부여한 아래 표의 가격에 기초한 지수 입니다.

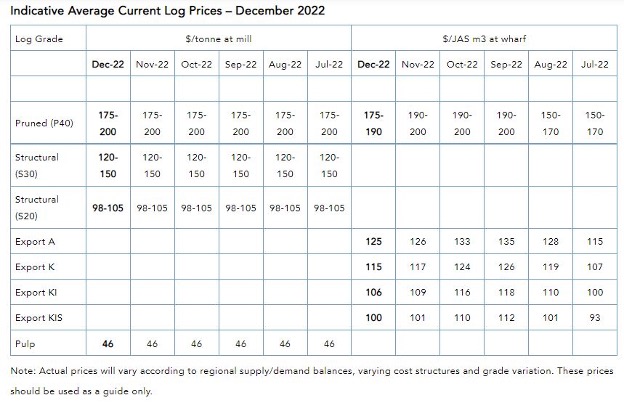

원목 가격