2023년 wood pellet 분야는 아주 중대한 2가지 도전에 직면하고 있습니다. 첫째는 wood pellet 공급망에 인플레이션 충격이고, 두번째는 러시아 우크라이나 침공으로 인한 전세계 공급과 수요에 미친 충격 입니다. 기후 변화 상승의 결과의 심각성과 빈도때문에, 에너지 분야의 탈 탄소 목표는 정책 입안으로 전환되고 있습니다. 실용적이고 합리적인 정책은 열과 전력을 위한 지속 가능한 원천의 재생 고체 연료의 가치를 인식하고 있습니다. 그리고 탈 탄소 미래 진입을 위한 메커니즘을 적절히 지원하게 됩니다. 단기간에 초점을 맞추면, 일부 화석 연료를 재생 wood pellet 연료로 대체하면서 발생하는 혜택은 적어도 향후 몇 십년동안 강력한 수요가 유지되게 한다고 FutureMetrics는 강하게 믿고 있습니다.

도전 : 상승하는 목재 비용

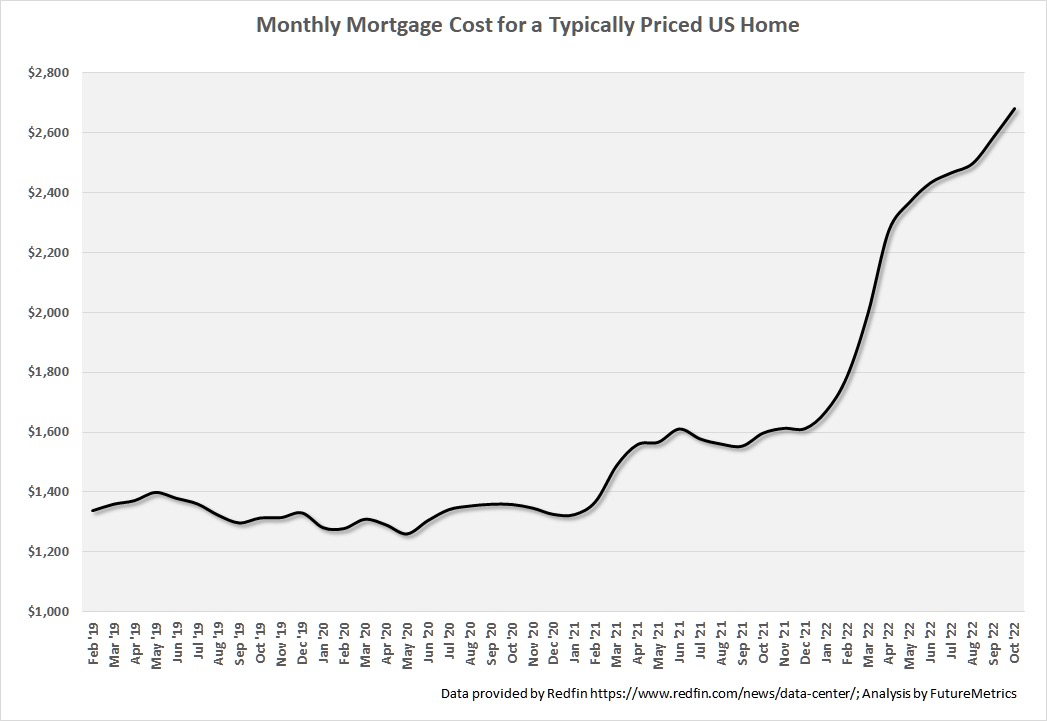

높은 인플레이션은 모든 분야에 도전을 던져 주고 있습니다. Wood pellet 제조 업체의 경우 노동 비용, 소모품 비용, 전력 비용에 대한 명백한 염려를 가지고 있습니다. 그러나 wood pellets 생산의 가장 큰 비용은 목질 공급 원료의 비용 입니다. Wood pellet 공장은 맨 하위의 공급 단계라고 FutureMetrics은 언급합니다. 왜냐하면 제재소와 산림 벌목 작업의 잔여물에 의존하기 때문입니다. Pellet 공장은 공급 원료로 제재목용 원목 가격을 지불할 수 없습니다. 그래서 산림 생산품의 1차 구매자, 즉 제재소의 수요에 공급 원료 가격이 좌우 됩니다. (평균적으로 제재목 원목의 60%는 제재목과 다른 완성품이고 나머지는 톱밥, edge slabs, bark) 북미의 공급 원료의 현제 어려움의 일부는 높은 인플레이션에 대한 미국 연방 정부의 대응 때문 입니다. 상승하는 이자율은 주택 소유 비용 상승을 유발하였습니다. 미국의 전형적인 주택에 대한 월간 주택 융자 비용은 지난 18월동안 2배가 되었습니다.

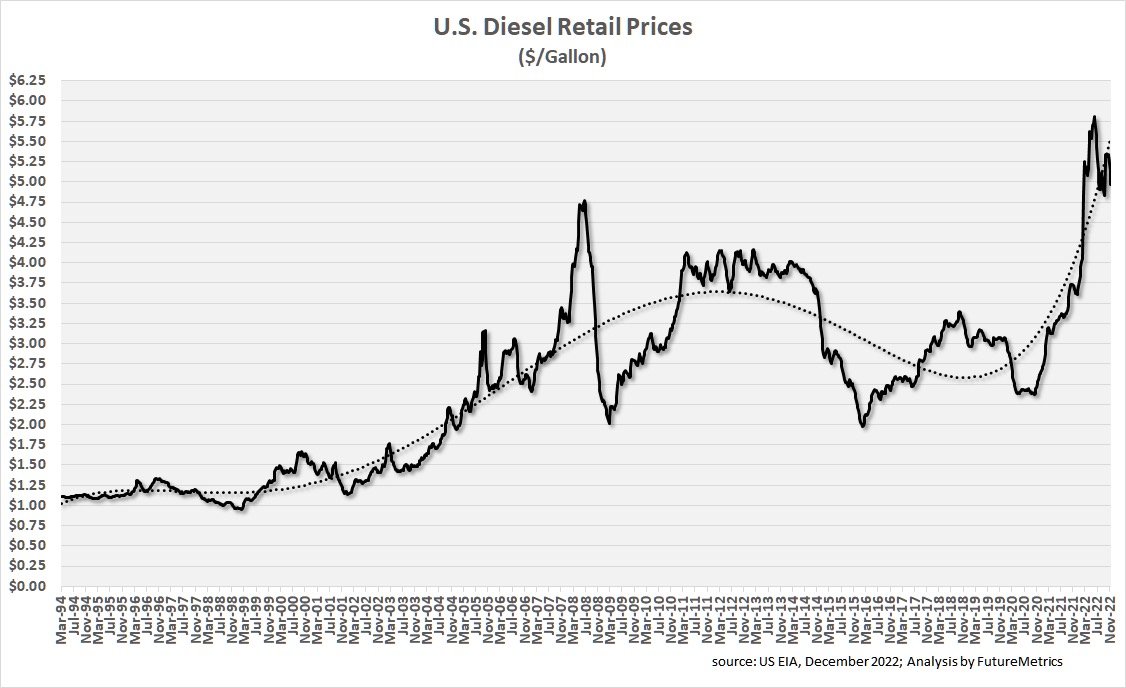

제재목 수요 하락은 제재소 생산량 부진을 이끌게 되었습니다. 이런 상황은 서부 캐나다의 경우 가장 극심하였습니다. Forisk (forisk.com)에 따르면 서부 캐나다의 2022년 감산량은 적어도 1.7 BBF이었습니다. 원목 가격이 상승하고 제재목 가격이 하락하면서 이익이 하락하거나 없어졌기 때문에 감산을 하였습니다. 제재소의 생산량 하락은 제재소 잔여물 감소로 이어졌습니다. 그리고 제재목 원목 수요 감소는 산림 잔여물 생산 하락을 의미합니다. 주택 시장의 순환적인 하락이 가중되면 디젤 연료 가격이 높아 집니다.

Wood pellet 공장으로 운송되는 공급 원료 비용의 상당 부분은 운송에 사용되는 디젤의 비용이 포함되어 있습니다. Wood pellet 공장의 반경을 더 크게 그리면 (즉, 더 큰 공장 혹은 고위도 지역에서의 산림 성장 부진) 디젤 연료 비용의 변화는 공장에 좀 더 민감한 어려움을 유도합니다. 단지 북미만 아니라 거의 전세계의 wood pellet 생산업체는 유사한 어려움을 경험하고 있습니다. 주택 시장은 전통적으로 순환적이고, 궁극적으로 주택 신축은 추세로 전환될 것 있습니다. 디젤 연료 비용은 “뉴노멀”을 높게 재 설정할 것입니다. 즉 운송이 필요한 모든 분야의 비용이 상승한다는 것을 의미합니다.

도전 : 러시아 침공

러시아의 우크라이나 침공과 그 결과로 인한 제재는 전 세계 경제의 모든 분야가 요동치게 만들었습니다. Wood pellet 분야를 포함한 에너지 시장은 강하게 충격을 받았습니다. 아래의 표에서 보여주듯이, 러시아, 벨라루스, 우크라이나는 2021년 전세계 wood pellet 무역거래에서 약 15%를 차지하였습니다.

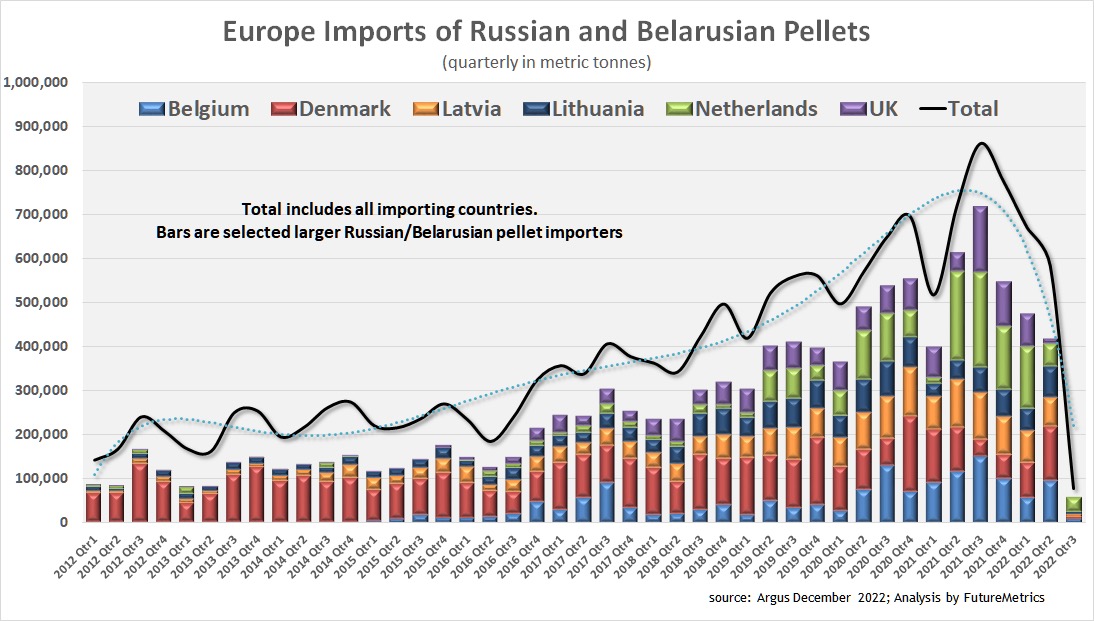

Wood pellet 무역의 다수는 서유럽으로 흘러 갔습니다. 러시아 서부의 다수 pellet 생산업체는 SBP와 ENplus 인증을 받았고, 유럽과 영구의 산업과 난방 시장에서의 사용이 허가 되었습니다. 결과적으로 러시아의 우크라이나 공격의 결과로 이런 인증은 무기한 중단되었습니다. 그 뒤에 러시아와 벨라루스에서 서부 유럽의 직접적인 수입은 거의 중단이 되었습니다.

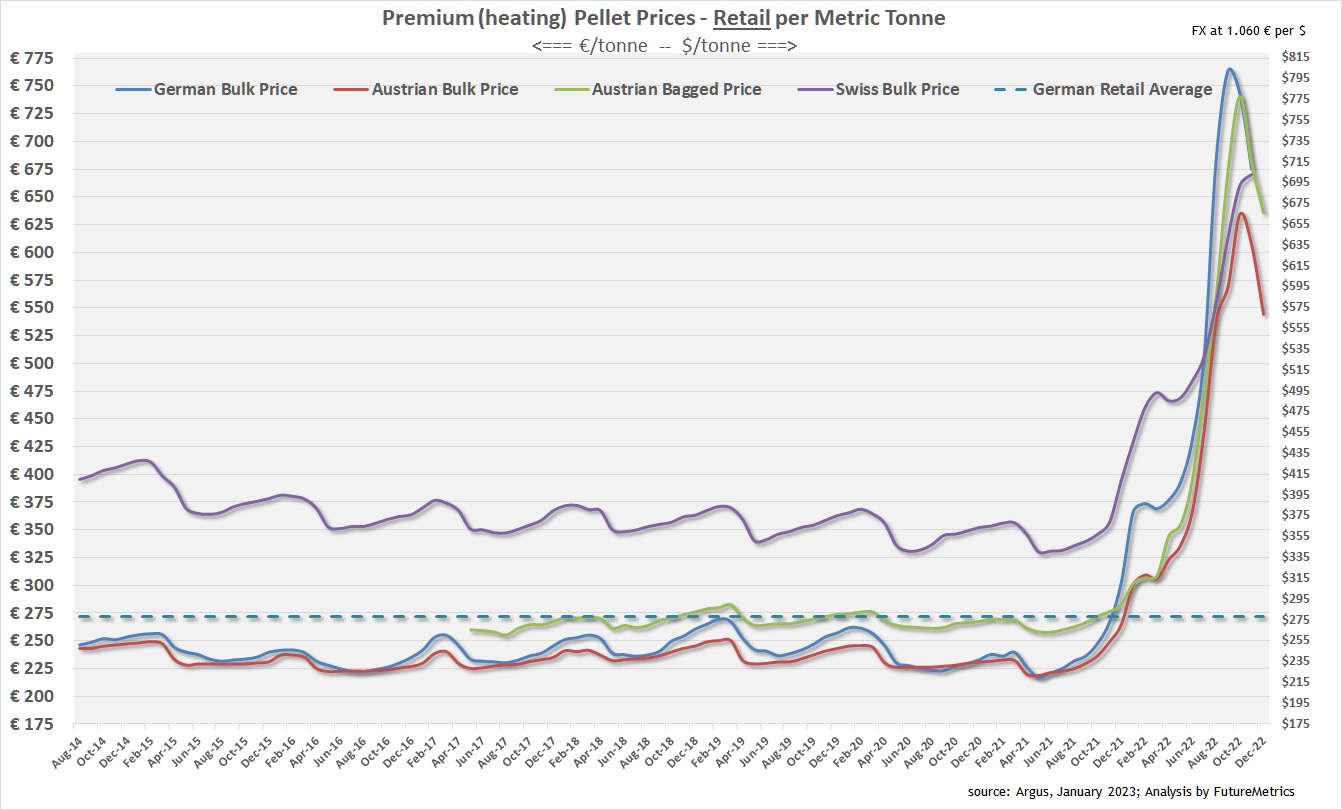

갑작스러운 부족의 충격은 인상적이었습니다. 산업용과 난방용 wood pellet 분야 모두 전례 없는 가격 상승을 경험하게 되었습니다.

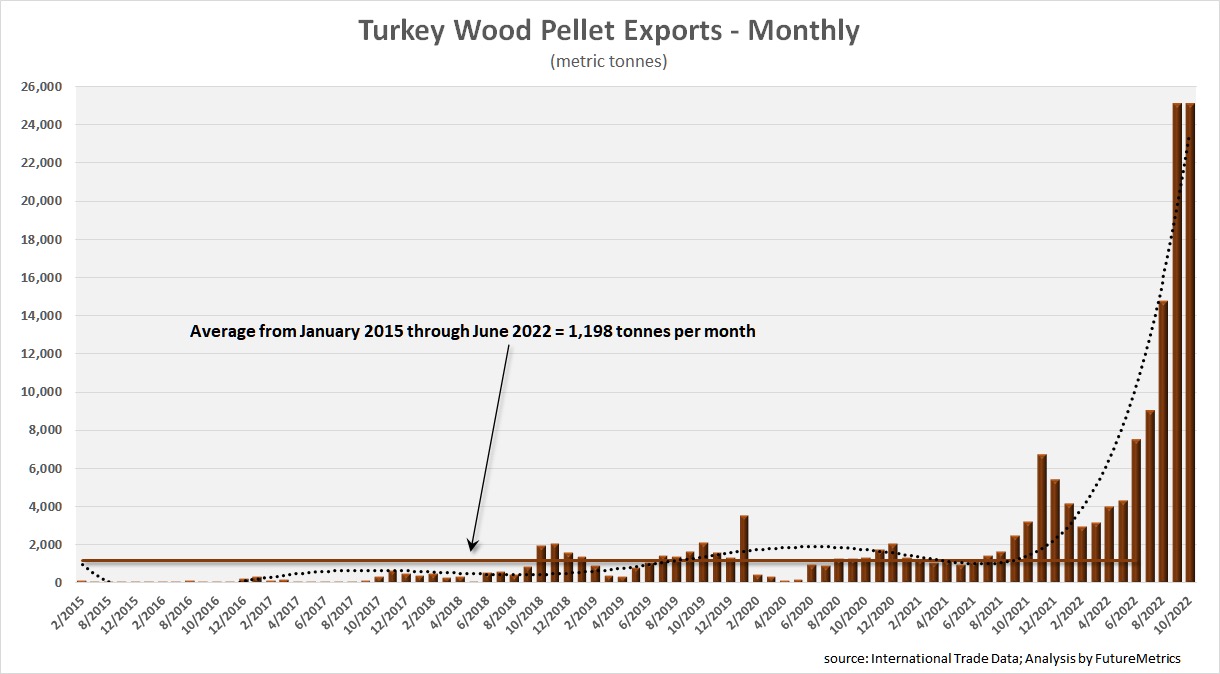

몇몇의 요인이 초기 충격을 완화시키면서, 현물 가격이 기록적인 최소 수준에서 하락하게 하였습니다. 2022년 12월 중순까지 유럽 겨울 날씨는 예외적으로 온화하였습니다. 예를 들러 10월과 11월 비엔나의 난방도일 합계는 2020년과 2021년 각각 476, 448 이었지만, 2022년에는 382이었습니다. 일반적인 난방 수요보다 하락하여 wood pellet 재고를 증가시켰고, 가격 압력을 일부 완화 시켰습니다. 유럽의 천연 가스 가격은 최고에서 상당히 하락하였습니다. 산업 분야의 경우 영국에서의 예상치 못한 수요 하락으로 EU 난방 wood pellet 부족을 부분적으로 충당할 수 있었습니다. MGT Teeside 299 MW 난방과 전력 프로젝트로 적어도 1 million tons/year (약 20,000 tons/week)의 wood pellet 생산이 공급으로 이어지고 시장으로 유입될 수 있습니다. 영국의 경우 Lynemouth 발전소 (3개의133 MW 보일러 혹은1.5 million tons/year 이상의 pellet 연료 수요)가 상당 기간동안 가동을 멈추고 있습니다. 상황을 완화시켜준 이런 상황들은 곧 사라질 것 입니다. 날씨는 다시 추워졌고, 영구의 발전소는 곧 가동을 시작하여 예상되는 비율로 pellet이 소비될 것 입니다. 러시아 pellet이 유럽의 주요 시장에 직접적으로 운송이 되지 않지만, 일부 러시아 pellets는 일부 유럽 국가로 새어 들어가고 있습니다. 가능한 경로는 터키를 경유 하는 것 입니다. 아래의 그래프에서 보여 주듯이 터키의 유럽 국가들에 대한 수출이 제재가 시작된 이후에 급격하게 증가하였습니다.

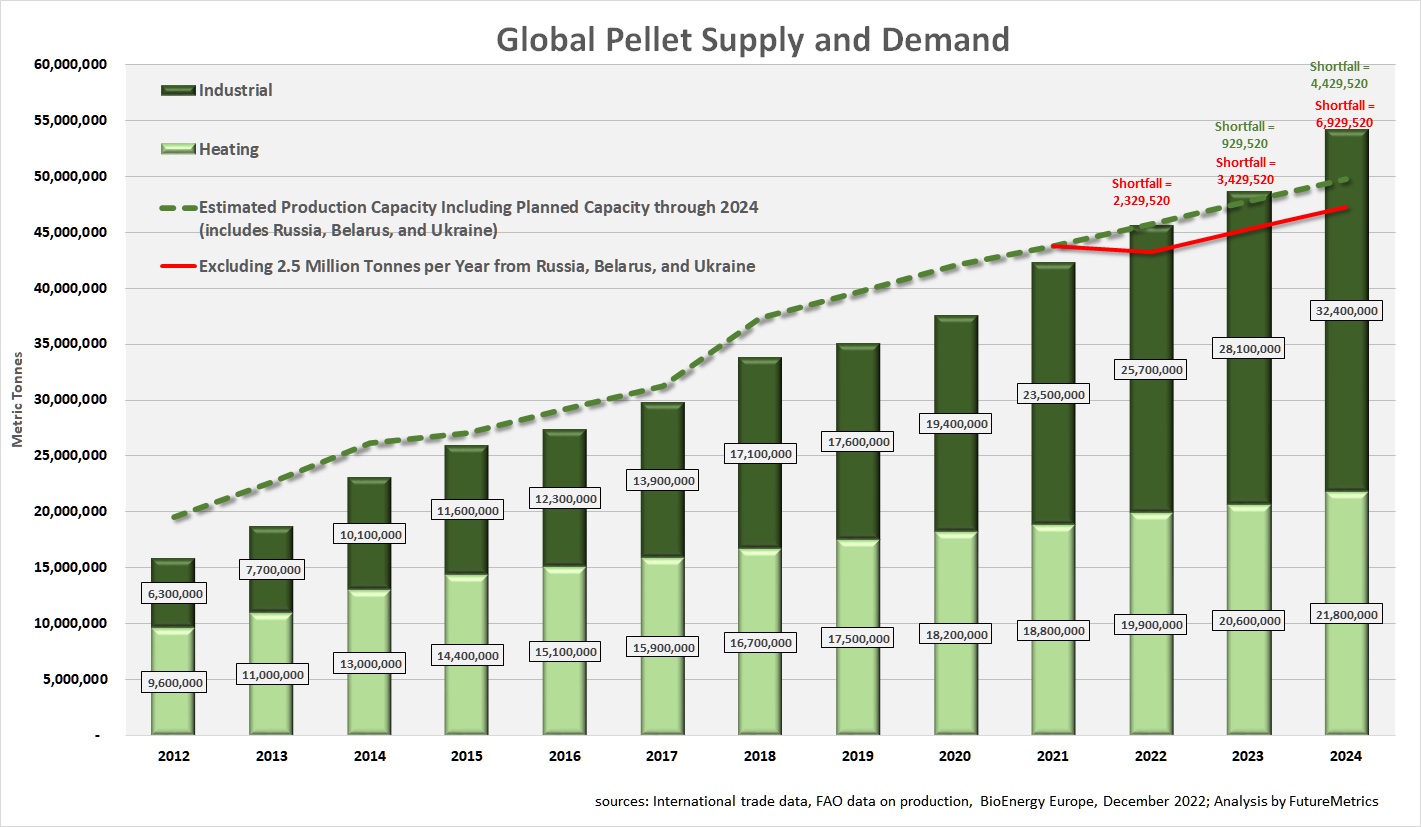

러시아와 벨라루스 (그리고 우크라이나)의 수출이 중단되어 전세계 공급에 일부 누출이 발생하여, 수요에 상당히 부족한 공급 상황이 되었습니다. 아래의 그래프는 역사적인 공급과 수요 그리고 공급과 현재 정책에 기초한 예상되는 수요를 보여 주고 있습니다. 제재 전 2022년에 시장은 이미 타이트한 상황이었고, 갑작스럽고 예상치 못한 공급 하락은 2022년에 국제 시장은 2 million tons/year 이상의 wood pellet 부족을 보여 주었습니다. 이는 거의 1 million tons/year 의 제재된 pellets이 여전히 시장에 진입하고 있다는 가정하에 산출 한 것 입니다. 아래 그래프 2023년과 2024년의 초록색 문자는 공식적으로 발표된 것은 아니지만 예상되는 수요에 맞추려면 얼마의 새로운 공급이 필요한가를 보여주고 있습니다.

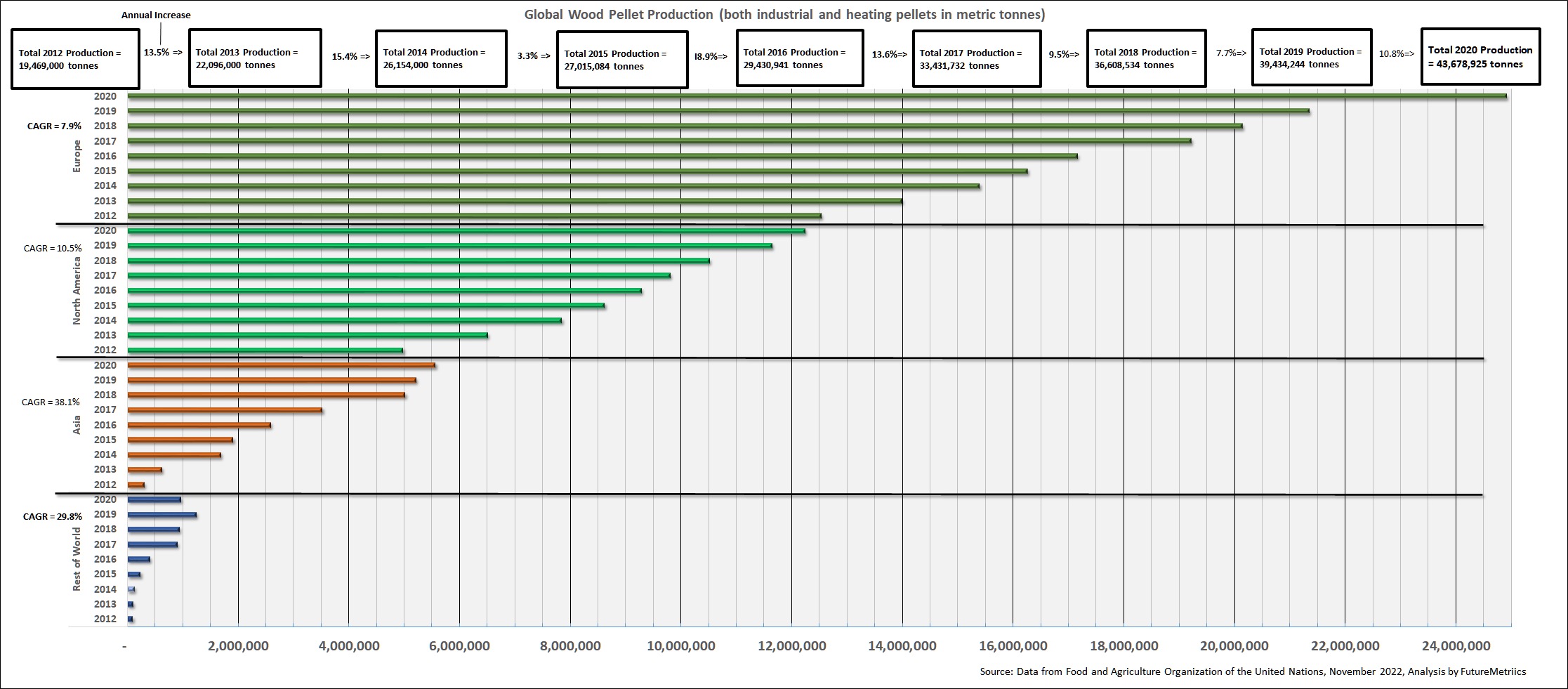

2023년 부족분의 상당량은 난방 시장의 성장 때문입니다. 유럽의 다수의 소형 자국 wood pellet 공장은 추적되지 않아서, 그런 공장의 확장은 알 수가 없습니다. 하지만 아래의 그래프가 보여 주듯이 유럽의 생산 성장은 전통적으로 수요 성장을 따라 가고 있습니다.

시장, 특히 유럽 서부는 여전히 상당량의 부족으로 2023년을 시작하게 될 것 입니다. 새로운 pellet 생산 혹은 생산 확장은 새로운 장비와 설치가 요구되기 때문에 빠르게 이루어 질 수 없습니다. 새로운 wood pellet 공장 준공은 최소한 2년 전형적으로 그 이상이 요구 됩니다. EU 난방 pellet 시장의 수요를 따라 잡는 공급에는 추가적인 문제가 있습니다. 난방 시장은 실질적으로 현물 시장 입니다. 새로운 공장 건설을 지원하는 7년 혹은 10년 동안 구매자가 생산자의 미래 생산량의 일부를 구매하는 계약이 존재 하지 않습니다. 없습니다. 어느 순간 러시아 wood pellet이 유럽으로 재 입성할 가능성이 있습니다. 이런 불확실성이 유럽 난방 시장의 현재 부족을 겨냥하여 새로운 생산 시설 투자를 결정하는데 방해할 수 있습니다. 짓궂게 러시아 제재는 기회를 창출하기도 합니다. 공급 측면에서 한 국가가 러시아 wood pellet 제재로 상당한 혜택을 보고 있습니다. 한국의 러시아 wood pellet 수입량은 장기 월간 평균보다 약 7배 상승하였습니다.

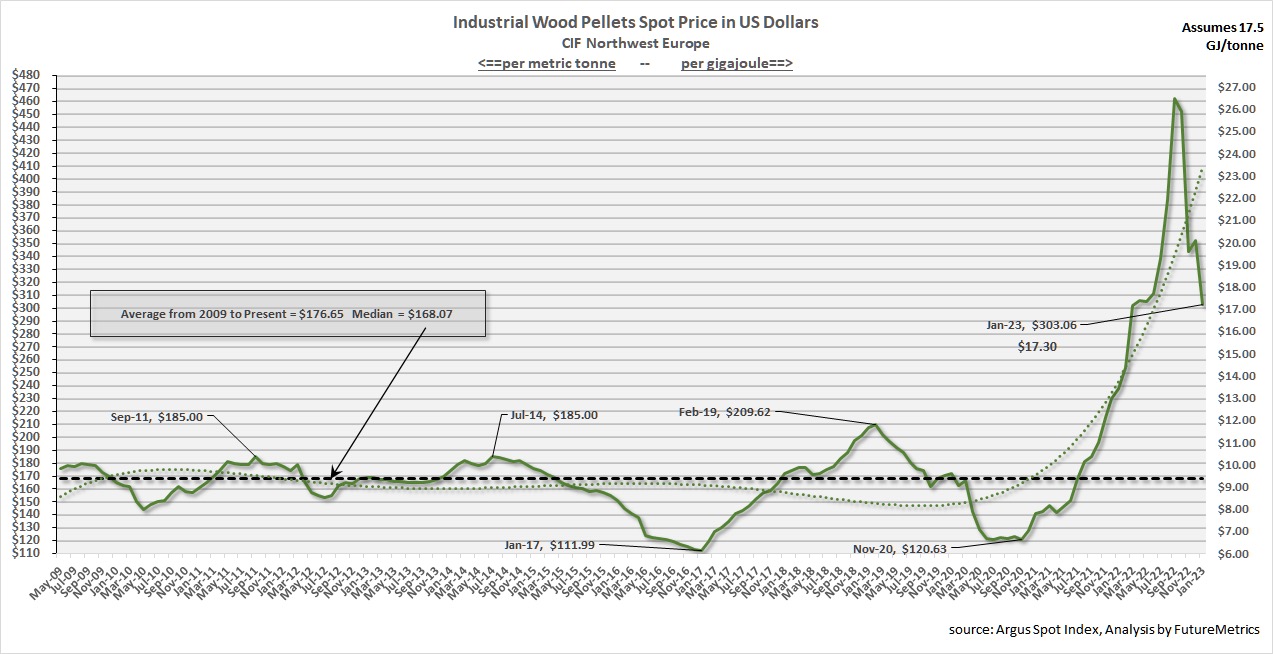

가격 측면에서 구매자가 생산자의 미래 생산량을 구매하는 계약에 전염하지 않고, 과도한 생산량을 보유하고 있는 생산업체는 (특히 이전에 언급한 나무 비용의 상승이 주어진 상황에서) 매우 행복한 상황 입니다. 아래의 그래프르 보면 미국과 캐나다 wood pellet의 영국 수입 평균 가격은 2022년 10월에 최근 평균보다 거의 $70/ton 상승하였습니다.

결론

높은 인플레이션, 우크라이나에서의 전쟁과 그 이후의 제재 충격으로 인한 불확실성은 계속 유지될 것이라는 예상이 가능케하고, 단기간 혹은 중기간내에 시장 붕괴하는 최종 결과가 불가능하게 합니다. 난방과 실행가능한 전력 생산용 재생 연료 사용 결과 증면된 탄소 혜택과 경제적 가치 그리고 생화학 공급 원료와 지속 가능한 항공 연료 생산으로의 고밀화 바이오매스의 새로운 시장 등장으로 향후에 이 분야의 계속적인 성장이 예상됩니다.