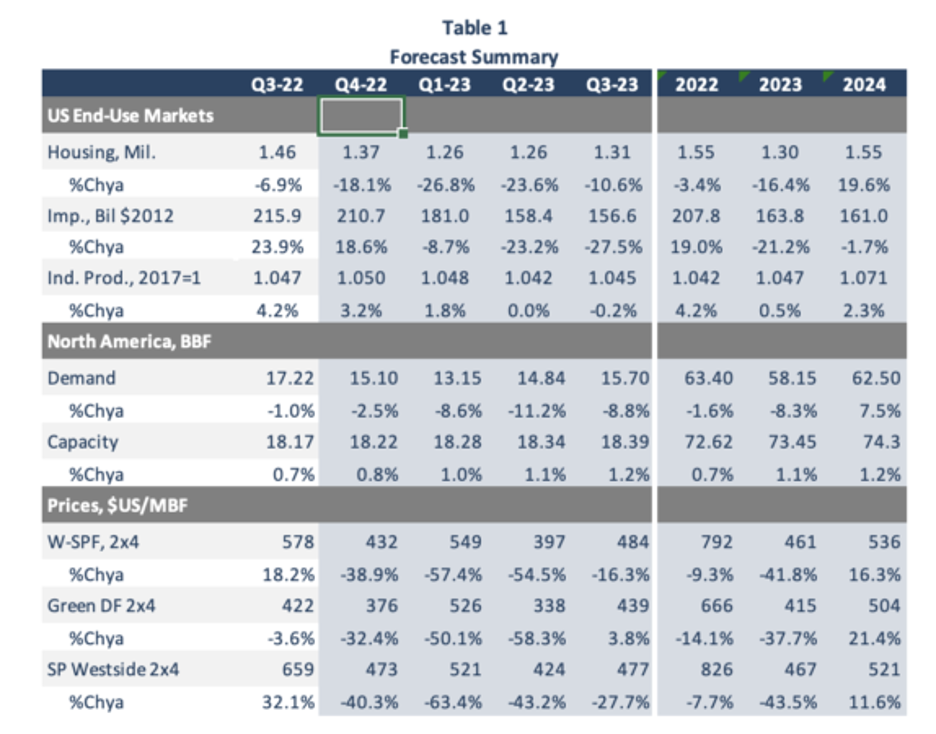

상승하는 이자율과 주택 융자 이자율은 2023년의 경제 부진의 가장 큰 원인이 되고, 이는 북미 주택 시장에 대한 비관적인 그림을 그리게 하여 결과적으로 그 다음해 제재목 시장에도 비관적인 전망을 주고 있다고 미국의 Forest Economic Advisors, LLC (FEA)는 예측하였습니다. 하지만 FEA는 경제 상승이 예상될 때, 이런 상황은 단명하고 한해 전반적으로는 긍정적인 전망이 가능하다고 주장하였습니다. 주택 융자 이자율과 구매력에 따라가는 주택 건설은 제재목 수요에 직접적인 충격을 줍니다. 최근의 이자율 상승이 몰아치면서 미국의 신축은 2023년에 전년 대비 16% 하락하여 1.3 million이 되고 2024년에는 일반적인 경제가 상승하면서 1.55 million으로 반등할 것이라고 FEA는 전망하였습니다.

기록적으로 억눌린 수요, 주요 주택 구매층의 많은 인구, 기록적인 주택 자산, 노후 된 기존 주택, 역사적으로 낮은 판매용 주택 재고 수준 등의 강한 기초는 팬더믹 동안에 강한 수요를 일으켰고, 여전히 밑에서 끓고 있습니다. 이런 요인들이 침엽수 제재목의 중요 최종 사용 시장을 받쳐주면서, 주택 신축은 팬더믹 이전 수준 이상을 여전히 유지할 것 입니다.

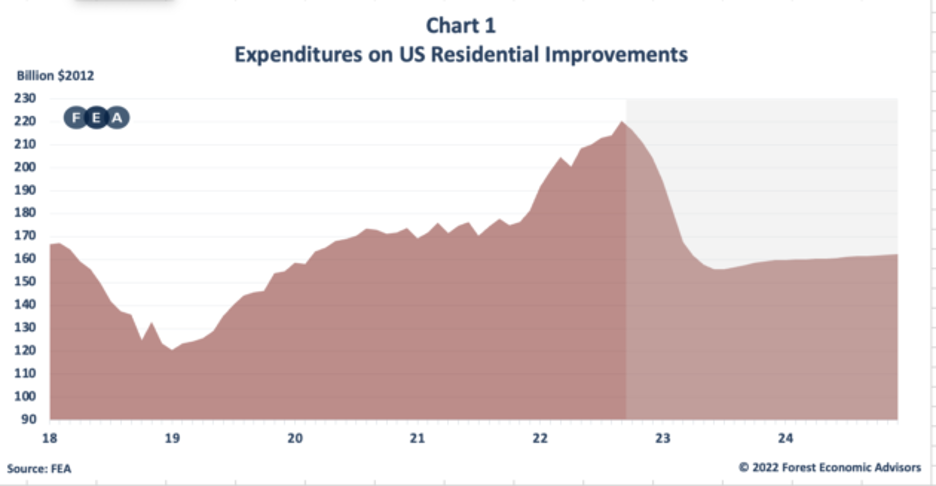

산업 생산을 제외한 모든 제재목 최종 사용 시장에서2023년에 단기 하락후에 2024년에는 시장 성장으로 복귀할 것이라고 FEA는 예상하였습니다. 하지만 주거용 보수 및 개조 (repair and renovation : R&R)는 반등에 더 많은 시간이 필요할 것으로 예상합니다. R&R 소비는 2021년에 거의 4%, 2022년에 19% 상승하였지만, 2023년에는 21% 하락할 것이라고 FEA는 전망합니다. 역사적인 기준에 따르면 주거 개선을 위해 소비하는 액수는 여전히 높은 수준을 유지하고 있습니다. 그 이유는 주택 자산이 상승하고, 신규 진입 수준과 첫 이사를 위한 주택의 부족, 노화된 주택 재고 때문입니다. 이자율이 낮은 시기인 팬더믹 동안에 주택을 구매한 주택 소유주들은 낮은 주택 융자 이자율을 유지하기 위하여 이사보다는 머물기를 원하고 있는 것이 가장 큰 이유입니다. 즉 좀 더 비싼 주택으로 이사하기 보다는 현재 주택을 확장하거나 보수하는 경향이 더 강합니다.

FEA 전망에 따르면 미국의 주거용 개선 지출은 2023년에 전년 대비 21% 하락하여 US$163.8 billion으로 예상하지만, 2010년대 후반의 평균인 US$149.5 billion보다 여전히 높은 수준입니다. 그리고 2024년에는 더 하락하여 US$161.0 billion을 예상합니다. 다른 한편 미국 산업 생산은 이자율 상승과 미국 경제 부진으로 인하여 2023년 상반기에는 하락이 예상되지만, 상향 궤도가 재개될 것 입니다. ISM Purchasing Managers’ Index (구매 관리자 지수로 섹터의 선행 지수)는 2년 넘게 강세를 보여주었기 때문에 산업 생산은 단기간 내에 성장이 계속 될 것을 암시합니다. 부가적으로 제조된 상품들의 재고는 낮은 수준이어서 재입고의 필요가 있습니다. 최근에 북미 회사들이 공급망 붕괴와 산업 생산을 추가로 증진시키는 지정학적 변화를 경험하면서 FEA는 제조업의 국내 복귀를 예상하였습니다.

2년의 변동성이후에 시장 약세가 왔습니다. 팬더믹으로 정부는 이자율을 하락 시키고, 이로 인하여 결국은 주택 구입이 넘쳐나가고, 제재목 가격이 기록적인 상승의 최고 수준을 기록하게 하였습니다. 공장들은 노동력 부족과 운송 병목 현상으로 수요에 부합하기에 어려움을 겪었습니다. 향후 2년동안 상승하는 생산 비용, 재고를 재건해야 하는 중개인의 수요, 생산을 저해를 계속하는 공급 제약으로 인하여 2022년에 제재목 가격은 급격하게 하락하였고, 2023년에도 하락하겠지만 역사적인 평균보다는 높게 유지할 것으로 예상하고 있습니다. 제재목 하락은 거의 끝나고 있다고 FEA는 믿고 있습니다. 재고가 기록적인 최저 수준에 가까워지는 순간에 서부의 일부 공장은 감산을 하게하는 몇몇 중요 생산 지역의 변수로 제재목 가격은 현재는 낮은 수준 입니다. 2023년 1사분기에 제재목 가격은 계속 상승할 것 입니다. 중개인들은 거의 고갈된 재고를 재건하기 위하여 거의 3년간 가장 낮은 가격에 유리한 입장을 갖게 되었습니다. 하지만 가격이 초기에는 상승하겠지만, 최종 사용 시장의 하락으로 2사분기에 제재목 가격이 실질적으로 하락할 것이라고 FEA는 예상합니다. 팬더믹 동안에 최고로 높은 가격이 형성되면서, 공장은 시설 확장을 투자하였고, 2023년에 확장된 시설이 운영될 것이라고 예상합니다. 증가한 공급은 약세 시장이 만족하는 것 이상이 될 것이고, 올해 나머지 동안 가격 하락 압력이 유지될 것 입니다. 하지만 제재목 가격은 2024년동안 극도로 변동적일 것이라고 전망됩니다. 그런 전망의 이유는 지속되는 COVID-19 효과와 낮은 재고 수준으로 인하여 중개인들이 즉각적인 수요를 충족하기 위하여 원하는 가격보다 높은 가격에 제재목을 구매할 것이기 때문이다. 이러다가 가격이 급격하게 하락할 것이고 이런 사이클은 내년 동안 반복될 것 입니다.

최종 사용 시장 약세와 불황이 유지될 공산이 커지면서, 북미의 침엽수 제재목 전체 수요는 2022년에 1.6% 하락한 이후에 2023년에는 8.3% 하락을 예상합니다. 하지만 이는 단기적일 것이고, 2024년에는 7.5% 상승으로 62.5 BBF가 될 것 입니다. 북미 침엽수 제재목 수요는 미국 소비로 움직입니다. 2021년에 미국 소비가 15년 최고 수준이 되면서, 제재목 가격은 기록적으로 상승하였습니다. 2022년에 미국 제재목 소비는 0,5% 하락하였고, 최종 사용 시장이 악화되면서 2023년에는 또 다른 9.1% 하락이 될 것이라고 FEA는 예측하였습니다. 이는 미국 연방 준비 위원회 (Federal Reserve)의 이자율 상승으로 과열된 경제를 진정시키는 것에 대한 반응 입니다. 추가적으로 비거주용 시장은 상업과 소매 공간에 대한 수요 약세로 방해 받고 있습니다. 하지만 2024년에 시장이 개선되어 미국 제재목 수요도 개선될 것 입니다. FEA는 2023년 동안 미국 제재목 수요는 8.7% 성장으로 52.14 BBF을 예상하고 있습니다.

캐나다에서는 2021년 3사분기부터 2022년 2사분기까지 모든 분기에서 전년 대비 제재목 소비는 하락하였습니다. 캐나다 제재목 소비는 2022년 3사분기부터 경향이 반전되었고, 2023년 1사분기 동안 연간 성장이 계속될 것이라고 예상합니다. 하지만 상승하는 이자율때문에 2023년에 미국, 캐나다 자국 제재목 소비는 전체적으로 하락할 것 입니다. 2024년에 최종 사용 시장이 상승하여도, 2024년 캐나다 제재목 소비는 또 다른 0.9%의 하락을 예상하고 있습니다.

최근의 높은 가격은 북미 제재목의 수출을 하락 시켰습니다. 특히 중국 수출의 2022-23년에 계속적인 하락이 가장 큰 원인 입니다. 러시아의 우크라이나 침공이후에 부과된 제재로 인하여 러시아 제재목의 중국 수출은 더 증가하였고, 북미 제재목에 대한 수요가 감소하였습니다. 중국은 또한 북미의 pine 제재목 수입에 새로운 검역 제한을 부과하여, southern yellow pine과 SPF 제재목 운송 비용이 극적으로 상승하였습니다. 결론적으로 강한 자국 소비와 상재적으로 높은 가격은 북미 제재목의 중국 수출을 더 방해할 것 입니다. 결과적으로 북미 수출은 2022년에 23%로 급격하게 하락한 이후에 2023년에 7.9% 더 하락할 것 입니다. 중국이 북미 pine에 대한 제한을 완화시킨다는 예상이 맞으면, 수출은 11% 증가할 것 입니다.