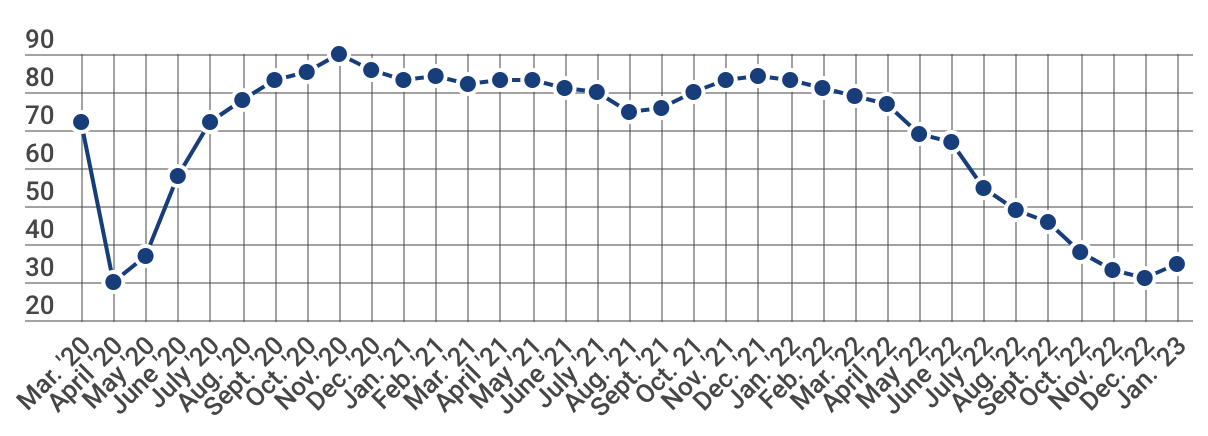

이자율의 완만한 하락은 12개월 연속 건설업자 신뢰 수준 하락을 마감시켰지만, 건설업자는 상승한 건축 비용, 건축 자재 공급망 붕괴, 가용성 조건들의 어려움에 악전고투 하면서 정서는 여전히 약세장입니다. 지난주 수요일에 발표된 National Association of Home Builders (NAHB)/Wells Fargo 주택 시장 지수 (Housing Market Index : HMI)에 따르면 2023년 1월에 새로이 건축되는 단독주택에 대한 시장의 건설업자 신뢰는 4 포인트 상승하여 35 이었습니다. 다수의 건설업자들이 가격 하락을 포함한 판매 증진을 위한 다양한 인센티브를 사용하였지만, 12월에 공인된 사이클내의 건설업자 정서는 매우 낮은 포인트 이었다고 NAHB 회장 Jerry Konter는 발표하였습니다. 건축업자 정서 상승이 의미하는 것은 허가와 신축에 대한 사이클 최저치 부근이고, 주택 건설 반등은 2023년 말에 진행될 수 있다는 것이라고 Jerry Konter는 주장하였습니다. 2023년 단독주택 신축은 2022년과 비하여 하락할 것이라고 NAHB는 예상하고 있지만 주택의 전환시기가 등장하는 것이라고 NAHB 수석 경제학자 Robert Dietz는 주장하였습니다. 그에 따르면 미국은 1.5 million units 주택 부족에 고생하고 있고, 주택 융자 이자율 하락 경향과 주택 가용성 증대가 예상되어, 다가오는 분기에 단독주택 건설은 사이클 최저에서 상승할 것 입니다.

지난 35년 이상 시행된 NAHB의 월간 설문조사에서 도출된 자료를 통하여 NAHB/Wells Fargo HMI (주택 시장 지수)는 현재 단독주택 판매와 향후 6개월동안의 판매 예상에 대한 건설업자의 인식을 “good,” “fair” 혹은 “poor”로 측정합니다. 설문조사는 건설업장에게 잠재 고객들의 혼잡율을 “high to very high,” “average” 혹은 “low to very low”로 질문하고 있습니다. 각각에 대한 지수는 계정적으로 조정되는 지수 계산에 사용됩니다. 50이상이 의미하는 것은 더 많은 건설업자들이 상황이 나쁜 것도보다는 좋은 것으로 판단하는 것 입니다. 2021년 12월 이후 HMI 3가지 지수 모두 상승한 것은 처음입니다. 현재 판매 조건을 측정한 HMI의 1월 지수는 4 포인트 상승하여 40이었고, 향후 6개월 동안의 판매 예상에 대한 HMI 지수도 2 포인트 상승하여 37 이었습니다. 잠재적 고객의 혼잡을 측정한 지수도 3 포인트 상승하여 23 이었습니다. 지역 HMI 지수에 대한 3개월 동안의 이동 평균을 살펴보면, 서부는 1 포인트 상승하여 27, 남부는 36으로 변화가 없었고, 동북부는 4 포인트 하락하여 33, 중서부도 2 포인트 하락하여 32 이었습니다.

제재목 가격은 극심한 변동성의 최근 사이클에서 벗어나 장기 역사적 경향으로 복귀하였습니다. 제재목 가격은 소비가 되살아 나기전까지 현재 수준으로 혹은 약간 낮게 2023년동안 유지될 것이라고 Domain Timber Advisors의 Scott Reaves는 주장하였습니다. FEA에 따르면 미국에서의 침엽수 제재목 수요는 2020년과 2021년동안 각각 5%, 4% 상승하였습니다. 하지만 이자율과 주택 가격이 상승하고, 리모델링이 감소하면서 2022년에는 수요가 궁극적으로 약 1% 감소하였습니다. 2022년동안 제재목용 원목 가격은 대부분 긍정적이고, 상대적으로 안정적 이었습니다. TimberMart-South에 따르면 남부 침엽수 제재목용 원목 가격은 2022년 초반에 $28/ton이하로 강하게 출발하였고, 4사분기에는 약간 하락하여 단지 $27/ton이하 이었습니다. 서부 연안의 원목 가격은 강하였지만 유사한 경향을 보여 주면서 연초에 강하게 시작하여 연말에는 약간 하락하였습니다. Scott Reaves에 따르면 지난해 삼림지 소유는 좋은 상황이었습니다. 2022년이 시작되면서 제재목 수요는 입목 가격을 긍정적인 방향으로 유도하였고, 연말이 다가오면서 평균적으로 단지 약간 낮은 수요 흐름을 보여 주었습니다. 삼림지 투자 기회와 소형 토지 판매에 대한 수요는 계속되어 많은 경우 기존 소유에 유리한 가치를 주었습니다. Domain은 소형 면적, 삼림지 투자에 대한 중소 시장에 집중하는 새로운 투자의 좋은 기회를 가지게 되었습니다. 2023년을 예상해보면 주택 시장 부진으로 인하여 제재목용 원목 가격 약세를 회사는 예상합니다. 이런 형태의 투자 획득에 대한 관심이 계속되어 가치에서의 효과는 낮다는 예상입니다. Reaves에 따르면 제재목 수요의 최대 동력인 주택이 단기적으로 부진이 예상되고 있지만, 주택 수요에 대한 장기적 기본은 강세를 유지하고 있습니다.

캐나다 모든 지역에 대한 전체 주택 신축의 월간 SAAR 은 12월(248,625 units)에 11월 (263,022 units)과 비교하여 5% 하락하였다고 Canada Mortgage and Housing Corporation (CMHC)는 발표하였습니다. 12월 도시에서의 신축 SAAR도 5% 하락하여 227,708 units이었습니다. 도시의 공동 주택 신축은 4% 하락하여 182,850 units이었고, 도시의 단독 주택 신축은 11% 하락하여 44,858 units 이었습니다. 시골의 신축 SAAR은 20,917 units으로 추산됩니다. 12월 주택 신축 경향은 11월 (273,801 units)과 비교하여 1.0% 하락하여 269,930 units이었습니다. 이 경향은 주택 신축의 월간 SAAR의 6개월 이동 평균을 측정하는 것 입니다. 12월의 주택 신축과 전국 수준의 경향 월간 SAAR은 약간 하락하여 2022를 마감하였습니다. 하지만 Toronto, Montreal, Vancouver의 주택 신축 전체 SAAR은 증가하였습니다. Toronto는 12월에 72%로 급격하게 상승하였는데, 새로운 건축 비율은 2022년 전반적으로 상승세가 계속되어 캐나다 도시의 신축 전체는 2022년 말에 240,590 units (-1.0 %)로 지난해 2021년 (244,141 units)과 비슷한 수준으로 관찰되었습니다.

2022년 12월에 인플레이션이 완화되면서 건축 자재 가격은 하락하였습니다. 미국 노동청(U.S. Bureau of Labor Statistics)이 발표한 생산자 가격지수 (Producer Price Index) 자료를 분석한 Associated Builders and Contractors에 따르면 12월에 건축투입가격은 11월과 비교하여 2.7% 하락하였습니다. 비거주용 건축투입가격도 11월에 0.8% 하락한 이후에 12월에도 2.7% 하락하였습니다. 하지만 전체적인 건축투입가격은 전년대비 7.9% 높았고, 비거주용 건축투입가격도 7.6% 높았습니다. 원유 (Crude petroleum) 가격은 12월에 급격하게 14.9% 하락하였고, 침엽수 제재목 가격도 5.1% 하락하였습니다. 하지만 등록된 모든 분야가 하락한 것은 아닙니다. 12월에 천연가스는 45.3% 상승하여 2020년 2월이후 315.6%로 엄청나게 상승하였습니다. 조립 가공된 구조용 금속 제품 (fabricated structural metal products), 콘크리트 제품, 아스팔트, 타르 지붕 재, 사이딩 제품의 가격은 약간 올랐습니다.

ABC의 수석 경제학자인 Anirban Basu에 따르면 생산자 가격 지수에 따르면 인플레이션 전면에서 또 다른 긍정적인 움직을 보여주고 있으면서, 좋은 소식과 나쁜 소식을 모두 포함하고 있습니다. 최근에 발표된 소비자와 생산자 가격 지수를 보면 인플레이션이 약화되고 있지만, 연방 준비 위원회 (Federal Reserve) 목표인 2%보다 높게 유지되고 있습니다. 만약에 인플레이션이 계속해서 약화되면 연방 준비 위원회 (Federal Reserve)는 예상보다 빠르게 이자율 상승을 중단 할 수 있을 것 입니다. 그러면 부동산과 건설과 같은 이자율에 예민한 분야가 우선적인 혜택을 받을 것 입니다. 시공업체들은 현재 2019년이래로 가장 많은 주문이 밀려 있습니다. 하지만 투입 가격 하락은 미국과 세계 다른 곳에서의 확산되는 경제 약세의 반영일 것이라고 Basu는 경고하였습니다. 동유럽에서 전쟁이 계속되고, 원자재 사용에 민감한 중국 경제가 재개되는 과정입니다. 공급망 기능이 개선되고 투입 가격이 조정되지만, 시공업체는 현재에 만족하여 안주하는 유혹에 넘어가지 않아야 합니다.

2022년 러시아에서 외국 회사들 철회로 인하여 어떤 목재 생산품의 부족이 발생하였고, 이는 점진적으로 러시아에서 만들어진 생산품으로 대체될 것 입니다. 하지만 서구 소모성품목과 부품 공급 중단으로 인하여 생산품의 품질은 떨어질 것 입니다. 러시아의 우크라이나 침공을 즉각적으로 반대하면서 서구 회사들은 러시아 자산 판매에 대하여 이야기하기 시작하였습니다. 러시아에서의 탈출은 단지 정치적인 문제 뿐만 아니라 경제적 이유 와도 관련되어 있습니다. 제재의 결과로 서구 시장에 생산품을 공급하는 러시아 공장들은 매출이 없어졌습니다. 대형 컨테이너 회사들이 러시아 화물 작업 중단을 하면서 상승한 화물운임은 러시아 제재소와 pulp 회사의 중요 수출 시장인 아시아로의 운송 비용을 급격하게 상승시켰습니다.

생산량으로 선두인 스웨덴의 IKEA는 러시아 Leningrad, Kirov, Novgorod 지역에 3개의 공장을 소유하고 있습니다. 이들의 연간 생산량은 500 thousand m3의 polished chipboard, 25 million m2의 chipboard, 190 thousand m3의 제재목, 50 thousand tonnes의 wood pellets, 25 thousand m3이 가구 입니다. 이 공장들의 판매 거래는 2023년 1사분기에 마무리될 것이지만, 구매자에 대한 정보는 아직 발표되지 않았습니다. 핀란드의 Metsä Group은 Metsä Svir 제재소의 작업을 중단하였습니다. 이 공장은 여름에 280 thousand m3의 제재목과 150 thousand m3의 chips을 생산하였습니다. 현재 이공장은 운영되지 않고 있고, 회사는 공식적으로 자산 판매에 아무것도 발표하지 않았습니다. 동시에 Metsä Group의 벌목 회사인 Metsä Forest Podporozhye는 축소된 양이지만 작업을 재개하였습니다. Stora Enso는 Setnovo와 Setles 공장을 판매하였는데, 이들의 생산량은 350 thousand m3의 제재목과 65 thousand tonnes의 wood pellets이었습니다. 2023년이 시작되면서, 오스트리아의 Mayr-Melnhof Holz는 Leningrad 지역의 MM-Efimovsky 공장을 러시아 회사인 Aspek-Les에 판매하였습니다. 이 공장의 생산량은 380 thousand m3의 제재목과 58 thousand tonnes의 wood pellets이었습니다. 동시에 러시아 5개의 공장을 소유하여 1 million m3이상의 OSB boards, 2 million의 chipboards와 50 thousand m3의 laminated chipboard를 생산하는 오스트리아의 Kronospan는 아무런 변화없이 러시아에서의 운영을 계속하고 있습니다. 오스트리아의 Egger도 러시아내의 2개 공장 운영을 멈추지 않았습니다. 이들의 생산량은 873 thousand m3의 chipboard, 350 thousand m3의 MDF, 15 million m2의 chipboard, 15 million m2의 laminate, 55 million m2의 impregnated paper 입니다. 타타르스탄 (Republic of Tatarstan)내의 터키 Kastamonu 공장은 여전히 운영되면서 1 million m3의 MDF와 35 million m2의 laminate를 생산합니다. Kostroma 지역에 공장을 소유하여 500 thousand m3의 MDF와 700 thousand m3의 chipboard를 생산하는 스위스의 Krono Group도 러시아 시장에서 운영을 계속하고 있습니다. Far East RFP Group의 75% 지분을 계속 소유하고 있는 Iida Group은 연간 2 million m3의 벌목, 240 thousand m3의 제재목, 240 thousand m3의 veneer, 10 thousand tonnes의 wood pellets을 생산하고 있습니다. Moscow 부근의 Noginsk에 위치한 독일 회사 PERI가 소유한 공장은 정상적으로 운영되면서 2 million linear meters 이상의 골조용 beam을 생산합니다. 오스트리아의 Hasslacher Norica Timber도 러시아에서의 운영을 계속하여, 소유하고 있는 Hasslacherles 공장에서 49.2 thousand m3의 제재목, 8 thousand m3이상의 veneer 원목, 89 thousand m3의 wood chips, 15 thousand tonnes의 wood pellets을 생산하고 있습니다.

지난해 pulp와 종이 산업에서, 서구 대형 포장 제조업체가 러시아 시장을 떠났습니다. Tetra Pak은 총생산량이 7 billion units 포장재인 러시아내의 3 공장들을 제재로 인한 생산 부품의 공급 불가능을 이유로 지역 관리로 인양하였습니다. Stora Enso는 395 million m3의 골판지 포장재를 생산하는 4개의 공장을 3개의 공장을 운영하는 Novopak에 판매하였습니다. 노르웨이의 Elopak은 연간 1.6 billion units 포장재를 생산하는 러시아내의 공장을 지역 관리로 판매하였습니다. Amcor도 러시아내의 3새 공장을 판매한다고 발표하였습니다. 핀란드의 Huftamaki는 러시아 사업을 Espetina에 Euro 151 million에 판매하였습니다. 아일랜드의 Smurfit Kappa Group은 러시아에서의 철수와 220 million m2의 골판지와 40 million m2의 포장재 생산 능력의 3개 공장의 운영을 중단한다고 발표하였습니다. Sylvamo는 700 thousand tonnes 생산 능력의 Svetogorsk pulp와 종이 공장을 Pulp Invest에 판매 하였습니다. 오스트리아의 Mondi는 러시아내의 포장 사업 (Mondi SLPK 제외)을 1.6 billion rubles에 Gotek Group에 판매하였습니다.

외국 회사들이 러시아 자산을 파는 것은 규모가 클수록 좀 더 어렵습니다. 구매자응 비록 찾았어도, 거래는 러시아 연방의 대외투자 (Foreign Investments )내의 정부통제 위원회 (Government Commission for Control)의 승인을 반드시 받아야 합니다. 2022년 12월 22일 기준으로 재무부의 요구 조건에 따르면, 판매는 적어도 50%의 할인을 반드시 해야만 합니다. 그래서 산림 산업의 중요 자산 판매는 어렵습니다. Financial Times에 따르면, 판매의 정부 승인을 받는 것이 필요하기 때문에 다수의 외국 은행들은 자신의 러시아 자산 판매가 불가능하고 계속적인 운영을 강요 받게 됩니다. 정부의 새로운 요구이전에 합의된 거래도 방해를 받습니다. 즉 이미 50% 할인된 가격에 동의하여도 직권 행사가 거래에 더 많은 영향을 줍니다. 이런 조건하에서 서구 은행의 러시아 자산은 러시아 정부와 친밀한 회사들이 획득할 수 있다고 Financial Times는 주장하였습니다. 산림 산업 중에 오스트리아의 Mondi는 생산용량이 1.1 million tonnes인 Mondi SLPK 공장을 판매하려고 노력 중인데 새로운 요구 조건에 직면하였습니다. Mondi는 Euro 1.5 billion에 Viktor Kharitonin’s Augment Investments Limited에 판매하려고 하였지만, 러시아 정부는 판매가 너무 높다는 이유로 이 거래를 승인하지 않았습니다. Ilim Group내의 International Paper가 50% 지분을 소유하고 있는 또 다른 중요 자산 판매를 발표하였습니다. 회사는 지난 봄에 러시아를 떠나려고 의도하였다고 발표하였습니다. 하지만 새로운 정부 요구 조건들이 판매가 너무 수익이 안나게 만들었습니다. Ilim Group은 러시아내에서 제일 큰 산림 산업 회사로서, 2021년 수입은 180.3 billion rubles ($2.5 billion) 이었습니다. Strategy Partners의 파트너인 Pavel Bilibin에 따르면 외국 회사들의 러시아 이탈은 단기적으로 러시아가 유통과 판매망의 붕괴로 인하여 어떤 제품들의 부족이 발생할 것 입니다. 장기적으로 떠나간 제조업체에서의 수입으로 대체와 다른 회사들이 빈 틈을 채우게 될 것 입니다. 이는 떠나간 회사들의 점유를 대체할 뿐 아니라 현재 일부 수입 진지가 구축될 것 입니다. SevLesPil 제재소 CEO인 Alexander Konyukhov 는 이런 전망에 동의하였습니다. 그에 따르면 아마도 생산량이 약간 적아지고, 품질의 일부 하락도 생길 것 입니다. 러시아 산림 산업은 기술과 장비 접근, 물류경로의 결여, 새로운 수출 시장으로 방향 전환의 어려움에 직면하고 있습니다.

Tolko Industries는 Soda Creek와 Armstrong 제재목 지부는 2월 감산을 할 것이라고 발표하였습니다. 이번의 잠정적인 감산으로 35 million board feet의 stud 제재목 생산이 감소됩니다. 높은 원목 비용과 제재목 시장의 약세가 계속되면서 운영에 충격을 주었습니다. 회사는 자신들의 모든 운영을 일정하고 안정적이 확보되도록 노력하고 있지만, 주 내의 상승 비용 압력과 눈에 띠게 하락하는 제재목 수요로 인한 이런 결정이 필요하게 하였습니다. Tolko 시설들의 추가적인 업데이트는 White Valley와 Armstrong 합판 지부는 이번 주에 작업을 재개 합니다. 이 공장들은 지난해 12월 28일 변전소 화제로 인하여 Armstrong 합판과 Armstrong 제재목에 정전이 지속되면서 휴식기를 가져야만 하였습니다. 변전소의 임시적 수리가 완료되고, 재개를 위한 처리를 작업하고 있습니다.

2022년 브라질 합판 수출량은 전년대비 11% 하락하여 2.4 million m3이었고, 수출액도 21% 감소하여 $941 million이었습니다. 브라질 합판의 수출 평균 가격도 11% 하락하여 $390/m3이었습니다. 브라질 합판의 전체 수출량에서 미국으로 수출량은 41%로 최대 이었고, 2번째는 8%의 벨기에, 7%의 멕시코와 독일이었습니다. 2022년 5월 미국 플로리다 법원은 브라질 합판 판매 중지에 영구적인 금지 명령을 내렸습니다. 9곳의 가족 소유의 미국 합판 제조업체를 포함한 U.S. Structural Plywood Integrity Coalition은 PFS-TECO는 브라질에서 수입되는 합판이 미국 구조용 요구 조건에 완전히 부합한다고 잘 못 인증하였다고 진술하였습니다.

2022년에 중국의 침엽수 제재목 수입량은 전년 대비 13% 하락하여 16.7 million m3이었고, 수출액도 10% 감소하여 $4 billion이었습니다. 침엽수 제재목 수입 평균 가격은 $234/m3이었습니다. 2022년 중국의 침엽수 제재목 전체 수입에서 러시아 제재목의 수입량은 전년대비 8% 감소하였지만 전체의 71%를 차지하면서, 최대 공급 국가가 되었습니다. 그리고 두번째 수입 국가는 핀란드로 5%를, 캐나다는 4%, 스웨덴도 4% 이었습니다. 핀란드에서 침엽수 제재목 수입량은 전년 대비 33% 증가하여 882 thousand m3이었고, 캐나다에서의 수입량은 57% 하락하여 695 thousand m3이었습니다.

2022년 12월 도매 가격은 급격히 하락하면서 지난 여름의 상승 수위에서 벗어나고 있다는 추가 증거를 보여주고 있다고 미국 노동 통계국 (Bureau of Labor Statistics)이 수요일에 발표하였습니다. 전체 가격은 예상된 0.1%보다 훨씬 높은 0.5% 하락하였습니다. 이런 하락의 원인은 식료품 가격이 1.2% 하락하였지만, 에너지 가격이 7.9% 하락 하였기 때문입니다. 년간 기준으로 2021년말에 10% 하락한 이후에 2022년 생산자 가격은 6.2% 하락하였습니다. 식료품과 에너지를 제외한 12월의 년간 비율은 1년전 7%와 비교하여 4.6% 이었고, 월간 변화는 11월 0.3% 하락에서 0.1% 상승하였습니다. 지난 주에 발표된 소비자 가격 지수는 전체 인플레이션이 11월 7.1%에서 연간 6.5% 하락하였다는 것을 보여 주었습니다. 생산자 가격 지수와 소비자 가격 지수 모두 연방 준비 위원회 (Federal Reserve) 가 설정한 연간 목표인 2%를 훨씬 넘었지만, 2023년에 가격의 둔화 추세를 더 분명하게 해줍니다. 다음달에 회동하는 Fed는 이자율을 계속 상승시킬 것으로 예상되지만, 상승폭은 최근보다 적어 25 basis point 상승을 예상합니다. 그러는 동안 소매 판매는 예상보다 약간 악화된 1.1% 하락하였습니다. 하지만 2021년 12월 수준보다 6% 높습니다. 소매 판매(Retail sales)는 인플레이션에 따라 조정되지 않지만, 인플레이션의 영향과 약한 수요 둘 다를 반영합니다. 공격적인 할인과 더 앞당겨진 계절적 품목들의 통례의 프로모션이 진행된 휴가 시즌이후에 소비자들은 한숨을 돌리고 있다고 일부 분석가들은 믿고 있습니다. 그리고 신용 카드 사용이 상승하는 것과 합쳐져 수요 약화의 전조로 될 수 있습니다. 소비재, 소매, 물류의 Infosys Consulting의 Andrew Hogenson에 따르면 하락을 보기 시작할 것이지만, 소비 유전자가 멈춘다고 생각하지 않고, 방향을 선회하고 있다고 주장하였습니다. Affinity Solutions의 창업자이자 CEO인 Jonathan Silver는 신용카드와 직불카드 소비 패턴을 추적해 보면, 소비자들은 상품 구매에 대한 소비보다는 서비스 구매가 상승하고 있다고 발표하였습니다. 상품 구매와 서비스 구매 모두 성장하고 있으면서, 전체 파이도 성장하고 있다고 Silver는 주장하였습니다. 가솔린 가격의 하락과 계속되는 임금 상승으로 제정 형편이 좋아지면서 저임금 가정도 자신들의 소비를 유지할 것이라고 Silver는 주장하였습니다. 하락하는 가스 가격의 차이를 확실히 느낄 것이라고 그는 추가로 언급하였습니다. 소비자들의 소비가 상당히 강세를 유지하지만, 우울한 소비자 정서와 실질적인 소비 패턴사이의 상관 관계는 적다는 것에 Silver 는 주목하였습니다.

30년 고정 주택 융자 이자율이 지난해 10월의 최고 수준에서 6.23%로 하락하면서 지난주 주택 융자 수요가 상승하였습니다. 주택 융자 수요는 한주 동안 28% 상승하였다고 Mortgage Bankers Association이 발표하였습니다. 화요일에 발표된 Morning Consult의 전세계 소비자 신뢰 설문조사에서 펀더멘털 개선이 이런 상승을 이끌었다고 보여 주었습니다. 에너지 가격 하락과 재정 정책의 압박이 합쳐지면서 물가 상승을 억제하고 있습니다. 하지만 전세계 전역의 중앙은행이 시행하는 강력한 정책은 전세계 경제가 부진으로 향하게 하고, 2023년 수요도 약화시킬 것 입니다. 에너지와 관련된 가격의 전체적인 하락과 더불어 많은 개선들이 전세계 공급망이 팬더믹 이전 상태로 전환될 수 있게 한다고 공급망 물류 회사인 OCI의 CEO인 Oliver Chapman이 주장하였습니다. 전세계 운송 비용 하락과 더불어 제재목과 같은 원자재 가격 하락은 인플레이션 하락의 중요 동력이라는 것에 Chapman은 주목하였습니다. Chapman에 따르면 제재목 가격은 지난해동안 거의 2/3 하락하여, 현재 가격은 우크라이나 전쟁이전의 5년 평균에 근접하고 있습니다. 브렌트 원유 (Brent crude) 가격은 지난 여름 이후에 거의 1/3 하락하였고, DRAM (chip memory) 가격은 하락을 계속하면서 현재 5년 최저에 맴돌고 있습니다. 운송 비용의 경우, Baltic Dry Index는 지난해보다 1/3 수준이고, 만약에 최근에 이런 경향이 계속되면, Covid 위기중에 보여준 예외적으로 낮은 수준으로 조만 간에 도달할 것 입니다. 미국의 중고차 가격은 2년전과 비교하면 상당히 높은 수준이지만, 지난해 하반기 동안에 급격히 하락하였습니다. 이런 경향은 극도로 조장되고 있습니다.

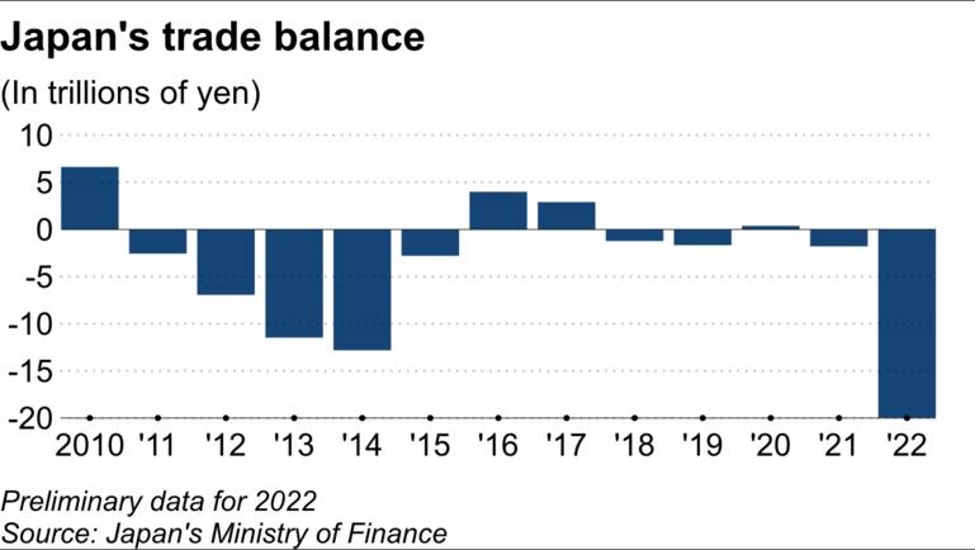

높은 원자재 가격과 일본 엔화 약세로 수입 비용이 증가하면서 일본의 2022년 연간 무역 수지 적자는 19.97 trillion yen ($155 billion)라고 화요일에 보고되었습니다. 재무부에 발표한 예비 자료에 따르면, 일본의 수출은 지난해에 18% 성장하여 98.18 trillion yen이었고, 수입이 39% 상승하여 118.15 trillion yen이었습니다. 수출과 수입 모두 기록적으로 최고 수준이었습니다. 하지만 연간 적자가 2년 연속 계속되었고, 2014년에 기록한 최고 적자 수준인 12.8 trillion yen을 훨씬 넘었습니다. 자원 부족 국인 일본은 연료 수입에 심하게 의존하고 있습니다. 러시아의 우크라이나 침공이후에 에너지 가격이 전세계적으로 상승하면서 수입 원유 가격은 2022년에 91.5% 상승하였고, 액화 천연 가스 가격도 97.5% 상승하였습니다. 전세계 이자율이 상승하고, 식료품, 원자재, 다른 상품의 수입 비용이 상승하는 동안 일본 중앙 은행은 극도로 느슨한 재정 정책을 유지하면서, 부가적으로 일본 엔화 약세는 지난해 10월에 미국 달러에 대하여 32 최저 수준이었습니다. 통계에 따르면 2022년 일본 엔환율은 전년 109.41보다 하락하여 평균적으로 130.77/$이었습니다.

원유, 석탄, 다른 생산품의 수입 증가로 전체 수입은 39.2% 상승하였습니다. 수출 성장은 COVID-19 팬더믹에서의 회복을 반영하고 있습니다. 자동차 수출은 한해 동안 21.4%, 철강 수출은 24.2% 상승하였습니다. 중국 수출은 5.7% 상승하였지만, 중국 북경의 “zero-COVID” 정책이 연장되면서 동남 아시아 전체 국가 (24.7%), 미국 (23.1%), European Union (22.1%) 수출보다는 부진하였습니다. 일본의 경제 제재로 인하여 러시아 수출은 29.8% 하락하였는데, 특히 반도체와 다른 전자 부품 수출이 66.5% 하락하였습니다. 최근의 원유 가격 하락과 일본 엔화 통화 가치 절하가 정지되면서 무역 수지가 줄어드는 것으로 예견 됩니다. 하지만 러시아를 포함한 다른 산유국에 불확실성이 유지되고, 미국과 유럽의 경제 부진이 일본 수출을 방해할 것 같은 우려가 있습니다. 시간이 계속되면서 무역 수지 적자의 높은 수준이 예상되고, 2023년에 무역 수지 적자가 제거되지 않을 것 같다고 예측합니다.