2023년 1월 주택 융자 이자율과 주택 가격 하락에 더불어 주택 시공업체의 판매 인센티브로 인하여. 1월의 새 주택 판매는 상승하였습니다. U.S. Department of Housing and Urban Development와 U.S. Census Bureau는 새로 시공된 단독 주택은 1월에 670,000(SAAR)으로 추산하고 있는데, 이는 2022년 12월의 625,000보다 7.2% 상승하였지만, 2022년 1월의 831,000보다는 19.4% 하락하였습니다. 새로운 주택 판매는 판매 계약이 서명되거나 보증금이 지불된 경우 입니다. 주택은 아직 신축이 안된 상황, 건설중인 상황, 완공된 상황 중 어는 상황이라도 될 수 있습니다. 새로운 단독 주택 재고는 1월에 하락하였지만, 7.9개월 공급으로 상승하였습니다. 최근 6개월간의 공급 측정은 균형적이라고 생각되고 있습니다. 1년전 34,000 주택이 완공되었습니다. 2023년 1월 완공된 주택은 115% 상승하여 73,000으로 수요 쇠퇴를 반영하는 것이고 하락하는 판매로 상비 재고는 증가하였습니다. 하지만 완공되어 입주 가능한 재고는 전체 재고에서 단지 16.7%이었고, 재고 중에 62.6%는 현재 건설중인 주택 입니다. 판매 계약은 서명하였지만 아직 신축을 하지 않은 주택은 1월 새집 판매의 20.6% 이었습니다. 새집 판매 가격의 중간 값은 지난해 10월 최고 ($496,800) 이후에 3개월 연속으로 하락하였습니다. 초입 주택 가격은 $300,000이하로 최근에 지속적으로 하락하고 있습니다. 주택의 14%만 초입 수준으로 가용 적인 가격대이고, 33%는 $500,00이상의 가격이었습니다. 판매된 주택의 대부분(53%)의 가격대는 $300,000-$500,000이었습니다. 월간 기준 지역적으로 새로운 주택 판매는 3개 지역에서 하락하였습니다. 동북부는 19.4%, 중서부는 6.9%, 서부는 7.3% 하락하였지만, 남부에서는 새로운 주택 판매는 17.1% 상승하였습니다.

2022년에 러시아는 194.6 million m3 목재를 벌목하였고, 2021년보다는 13.5% 하락하였습니다. 러시아에서 벌목 하락의 원인은 유럽 제재와 러시아 정부가 도입한 원목 수출 금지 입니다. 유럽 제재로 수출과 목재 가공 하락이 발생하였고, 이로 인하여 목재 원자재 수요도 하락하였습니다. 러시아 대형 산림의 모든 지역에서 지난해 벌목이 하락하였습니다. Irkutsk 지역의 벌목량은 27.9 million m3 (-14.5%), Krasnoyarsk Territory은 19.6 million m3 (-20.6%), Vologda 지역은 14.6 million m3 (-19.6%), Arkhangelsk 지역은 14.1 million m3 (-12.5%), Komi 지역의 벌목량은 9.1 million m3 (-5.8%) 이었습니다. 2022년 러시아에서 합판 생산은 28.8% 하락하였고, veneer와 침엽수 제재목 생산은 각각 21.4%, 11.4% 감소하였습니다. 2023년 시작과 함께 러시아는 13곳의 목재 가공, 종이, cardboard 공장을 매각하였습니다.

Södra는 스웨덴 Östergötland의 Kinda에 새로운 대규모 제재소 설립 조건 조사를 결정하였습니다. 예비 프로젝트는 미래 투자 결정에 대한 기본을 제공하고 착수하려고 합니다. Södra’s 과제는 산림 소유지의 가치를 개선, 향상기키는 것 입니다.연계 그룹 전략의 중요 부분은 구매자들에게 앞서가는 오퍼를 계속적으로 창출하는 미래 보장 산업 구조 입니다. 이 작업에서 연계 제재소들이 중심 역할을 하고 있기때문에, Södra는 새로운 대규모 제재소 건설 조건을 연구하는 예비 프로젝트를 착수하기로 결정하였습니다. 예비 프로젝트는 봄에 시작할 것이고, 스웨덴 Östergötland Municipality의 Kinda에 위치한 Södra의 현재 제재소를 대체할 가능성이 있습니다. 조사 중인 새로운 시설은 산업의 최신 기술을 이용하여 건설할 것이고, 보건과 안전 그리고 생산성에 유용한 기술 비약을 이룰 것 입니다. Södra Wood Kinda는 Södra의 8개 제재소들 중에 하나이고, 이 지역에 목재 판매를 목적으로 전략적으로 위치하고 있습니다. 봄에 시작될 예비 프로젝트는 2024년 상반기동안에 마무리될 것이라고 예상하고 있습니다.

전세계 목재 산업은 2026년에 $903 billion의 시장 규모 상승, 그래서 연평균 성장률 (compound annual growth rate : CAGR) 7.2%의 탄탄한 성장을 할 태세를 갖췄다고 Dubai WOOD Show (DSW) 사전 보고서가 발표되었습니다.지역 건축과 건설 분야에서의 호황으로 목재와 목가공 기계 산업도 활발해 지고, 지속 가능한 생산품인 목재, 제재목, 목재 생산품의 수요와 기술이 증가할 것이라고 Wood Products Global Market Report 2022에서 언급되었습니다. MENA 지역에서 목재와 목재 가공 기계 산업의 선두 플랫폼으로 DSW는 Dubai World Trade Centre에서 3월 7일부터 9일까지 개최될 예정 입니다. Dubai Wood Show를 통하여 MENA 지역, 특히 UAE에서의 건축 산업의 상승에 따른 산업의 플러스 성장 곡선으로의 회귀에 박차를 가하고 있습니다. 이 지역에서의 현재 진행중인 건설 프로젝트도 목재와 목가공 기계 산업 부흥에 힘을 실어 주고 있습니다. “UAE 건설 시장 (2022-2027)” 보고서에 따르면, 이 분야는 2027년까지 $133.53 billion으로 CAGR 4.69% 성장이 예상됩니다. 주택, 여행, 교통 네트웍을 포함한 UAE 정부의 사회 기반 시설 프로젝트고 이 분야에 의미 심장한 공헌을 할 것 입니다. 다가 올 프로젝트와 연결되어 향후 몇 년 동안 수많은 디자인과 건설 기회가 발생할 것이 명백하고, 목재 산업 발전에도 도움이 될 것 입니다. 전세계 목재 시장에서 주어진 위치에서 이집트는 2년 연속으로 곧 있을 행사에서 명예 국가가 될 것 입니다. 이집트에서 목재는 가장 중요한 산업 분야 중에 하나인데, 수 많은 가구 공장과 약 140,000개의 작업장이 있고, 직접적, 간접적 노동자가 각각 440,00 그리고 460,000이었습니다. 2022년 8월까지 수출액은 약 $170 million이었고, UAE는 이집트 가구의 제일 수입국이고, 그 다음은 미국, 사우디 아라비아, 이라크 이었습니다.

2023년 2월 7일 “Shengda Hexu”는 314 TEU의 수입된 원목을 적재하여 Lanshan Port Area의 Lannan 8에 천천히 정박하였습니다. 이는 르자오 관세청 (Rizhao Customs)의 감독하에 2023년에 원목을 적재한 18번째 컨테이너 대외 무역 지선이었습니다. 2023년 1월 중국의 주문량은 전년과 비교하여 급격하게 증가하였습니다. Zhongchuang Logidtics Co., LTD의 마케팅 사업 감독 Zhang Yuan에 따르면 2023년 1월 르자오 관세청 (Rizhao Customs)이 감독한 수입 목재 컨테이너는 비약적으로 성장하여 4500 TEU이상이었습니다.

Zhonglin (Zhenjiang) Xinminzhou Port

2023년 1월 21일에서 27일까지 전장(Zhenjiang) 관세청은 100,000 m3 원목 수입을 감독하였습니다. 1월 1일이후 뉴질랜드 radiata pine, 북미 자재, 호주 리티아 휘석 (spodumene)이 항구에 도착되었습니다. 일정을 강화한 이후에 3척의 외국 선적이 적재와 하역을 마치고 떠났습니다.

Zhangjiagang Port

2022년에 장자강(Zhangjiagang)으로 수입된 목재의 총량은 3.4 million m3을 넘어섰습니다. 2022년에 장자강 해안부는 원목을 운송하는 113 선적의 안전한 입국과 출국을 보장하였습니다. 그러면서 500 수종이상의 원목이 수입되었습니다. 최근에 Enyang 선적이 26,000m3 원목을 적재하고 안전하게 정박하였습니다.

2021년과 비교하여 러시아 원목과 제재목의 중국 수출은 2022년에 각각 63%, 7% 하락하였습니다. 1월 17일 화상 회의에서 러시아 대통령 푸틴은 원목 수출 금지에 대한 필요성을 반복 강조 하였습니다.

Papua New Guinea (PNG) 산림 면적은 국토 전체 면적의 약 78% 입니다. PNG는 세계에서 가장 큰 열대재 원목 수출 국가이고, 중국 시장이 가장 큰 시장입니다. 자료에 따르면 2021년에만 중국으로 수출된 원목은 전체의 84% 이었습니다. 2022년에 러시아가 공식적으로 원목 수출을 금지하면서, PNG 목재에 대한 중국의 수요는 여전히 증가하고 있습니다.

유럽 원목과 제재목 가격 상승은 러시아 목재의 유럽 시장 진입 금지, 러시아 원목 수출 금지와 근접하게 관련되어 있습니다. 2022년에 독일의 주 소유 산림에서의 제재목 가격은 전년 대비 평균적으로 39% 증가하였고, 산업용 제재목 가격도 상승하였습니다. 현재 여러 국가들의 원목 수출 정책의 변화로 인하여 원목 수입 가격은 2023년에 더 상승할 것 입니다. 그러면서 가공 공장의 이익은 압박을 받게 될 것이고, 완성품의 가격도 영향을 받고, 변동할 것 입니다.

제재 산업은 침엽수와 활엽수 제재목 뿐만 아니라 다른 산업의 재료로 투입되는 wood chips과 sawdust와 같은 부산물을 생산합니다. 캐나다 제재목의 2020년 제재목 생산량에서 98%는 침엽수 제재목이었습니다. 캐나다는 세계 최대의 침엽수 생산국이자 수출국인데, 캐나다 제재목 수요의 대부분은 미국에서의 수입입니다. 2020년에 캐나다 침엽수 제재목의 84%가 수출되었는데, 미국으로 향하였습니다. 침엽수 제재목은 주택 건설에 사용되는 주요 자재인데, 신축의 골조, 지붕 등에 사용되고, 기존 주택의 재건축과 개조, 보수에도 사용됩니다. 그래서 캐나다 제재소는 자국과 미국 주택 시장의 성장에 의존하고 있어, 생산과 자본 투자를 활성화 시킵니다. 양국 경제의 중요한 변화와 무역 정책도 캐나다 제재 산업의 변동성에 영향을 줄 수 있습니다. 캐나다 산림 산업은 제재목 수요와 공급망에 충격을 주는 여러가지 도전을 공유하고 있습니다. 즉, 2008년과 2009년의 금융 위기, 캐나다 제재먹 수입에 대하여 미국이 부여한 무역 조건들, 산불로 인한 캐나다 서부 원목의 계속적인 공급 어려움, mountain pine beetle에 의한 피해, 토지 사용 법규의 변화, 철도 가용성의 문제등이 포함되어 있습니다. 2019년에 감산 혹은 무기한 작업 중지로 인한 최근 pulpwood, 다른 산림 생산물, 원목의 높은 비용이 어려움을 더하고 있습니다. 2020년에 COVID-19 팬더믹읋 인하여 과도한 수요가 창출되고, 이로 인하여 제재목 가격이 대폭등하여 시장 조건을 악화시켰습니다.

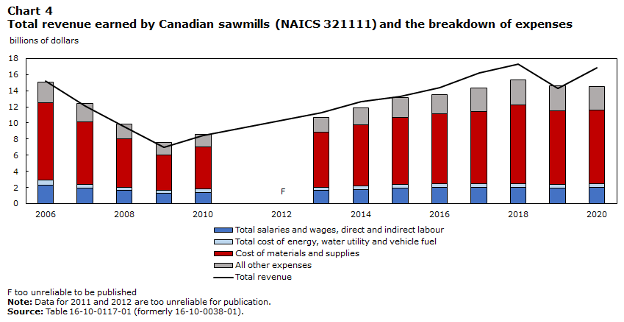

캐나다 목재 산업의 역할

캐나다 목재 산업에서 제조된 상품의 수익은 2006년 캐나다 전체 상품의 수익에서 5%를 차지하였습니다. 캐나다 목재 산업 수익의 약 절반은 제재와 목재 방부로 형성되었습니다. 2020년에는 목재 산업에서 제조된 상품의 수익은 전체의 6%를 차지하여 $635.1 billion이었습니다. 2020년에 목재 제재와 목재 방부 산업은 연평균 32,124 고용을 창출하였습니다. 이는 기반시설, 장비, 생산 과정에 영향을 준 현대화 전환으로 2006년과 비교하여 41% (22,330) 하락하였지만, 고용자 생산력은 17.2% 향상되었습니다. 2020년에 제재와 목재 방부 산업 고용인의 ¾이상은 British Columbia, Quebec, Alberta에서 고용되었습니다. 2020년을 2006년과 비교하면 제재와 목재 방부 산업의 캐나다 평균 주급은 44.4% 상승하여 약 $1,241이었고, 참고적으로 캐나다 전체 제조 산업은 27.7% 상승하였습니다. 2020년에 캐나다 British Columbia, Quebec, Alberta는 캐나다 침엽수 제재목의 81%를 생산하였습니다. 2006년이래 Alberta는 캐나다 시장의 8 % points 상승하였지만, British Columbia는 13 % points 하락하였습니다. 제재 산업 (shingle & shake 공장 제외) 제조는 다수 주의 경제에 중요한 역할을 합니다. 2020년에 British Columbia의 경우 가장 큰 제조 산업이었지만, 2006년과 비교하면 16% 하락하였습니다. 2020년에 British Columbia의 침엽수 제재목 수출은 전체 상품 수출의 14% 이었습니다.

금융위기의 영향

대부분의 제조 산업은 2008년과 2009년의 금융위기가 안 좋은 영향을 끼쳤습니다. 즉, 캐나다에서 제조된 상품의 전체 수익은 2007년에서 2009년사이에 17.8% ($106.6 billion) 하락하였습니다. 제재 산업은 더 심각한 충격을 받았는데, 제재 산업의 상품 수익은 같은 기간 동안에 40.3% ($4.6 billion) 하락하였습니다. 2009년에 캐나다에서 생산된 전체 침엽수 제재목의 44%는 미국으로 수출되었고, 2007년보다는 11% 하락하였습니다. 캐나다 침엽수 제재목 수요는 2008년–2009년 캐나다와 미국 신축의 급격한 하락으로 인하여 심각한 충격을 받았습니다. 2009년 캔다 신축은 1999년이후 가장 낮은 수준으로 149,081units이었습니다. 2009년이후 가장 최근의 최고조는 2017년으로, 캐나다의 신축과 침엽수 제재목 생산 모두 상승 경향이었습니다. 하지만 2020년에 캐나다 신축과 침엽수 제재목 생산은 여전히 금융 위기 이전 수준이었습니다. 미국의 신축은 2006년에서 2009년에 급격하게 69.2% 하락하여 554,000units이었고, 1959년이래 가장 낮은 수준이었습니다. 2009년이후에 시장은 서서히 회복되어 2020년에 1,379,600units이었습니다. 2017년에 주택 신축이 여전히 증가하였지만, 캐나다 제재목 생산은 수축되기 시작하였습니다.

침엽수 제재목 조약(Softwood Lumber Agreement) 만기의 영향

미국은 장기간 동안 캐나다 제재목 침엽수의 가장 큰 수입국아 이었지만, 침엽수 제재목 조약 (Softwood Lumber Agreement)의 기간인 2006년에서 2015년까지 대부분의 기간동안 미국 점유율은 12% points (70%까지) 하락하였습니다. 침엽수 제재목 조약(Softwood Lumber Agreement)은 2015년 10월에 만기 되었습니다. 구 이후에 미국 점유율은 14.0% points 상승하여 84%로 상승하여 2020년 수출액은 $10.0 billion이었습니다. 미국 주택 시장에서 캐나다 침엽수 제재목 수요는 점진적으로 향상되어, 캐나다의 미국 수출액은 미국 달러 기준으로 상승하였지만, 제재목과 다른 제재 생산물의 미국 수출량은 2016년이후 꾸준히 하락하고 있습니다. 미국 통계국 (U.S. Census Bureau) 자료에 따르면, 미국의 침엽수 제재목 수입에서 캐나다 점유율은 2020년에 11% points 하락하였고, 이 부분은 EU 수입이 대체하였습니다.

캐나다 목재 생산 하락은 목재 생산물 제조의 산업 설비 평균 가동률이 2016년보다 10% points 하락하여 2020년에 78%로 하락하였다는 것으로 반영됩니다. 캐나다 수출 가격은 지난 15년동안 87.9% 상승하였고, 미국 자국 가격은 같은 기간동안 44.4% 상승하였습니다.

산불의 영향

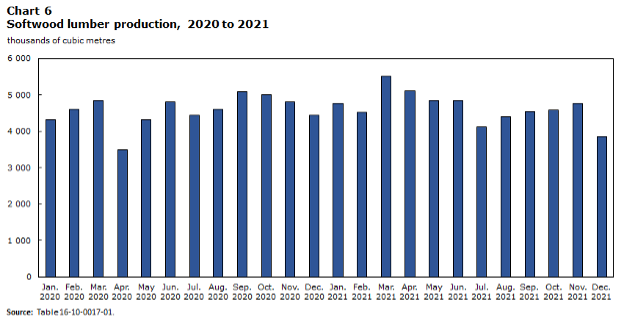

서부 지역의 산불도 원목 공급에 심각한 영향을 주었습니다. British Columbia Ministry of Forests, Lands, Natural Resource Operations and Rural Development에 따르면 산불로 인하여 British Columbia의 약 2.5million hectares가 2017년과 2018년에 파괴되었습니다. 2018년에 British Columbia 침엽수 제재목 생산의 89%는 내륙 지역에서 생산되었습니다. British Columbia 내륙 지역에서의 침엽수 제재목 생산량은 2016년에서 2018년까지 5.8% 하락하였고, 높은 제재목 가격 (특히 2018년) 이었고, 산불로 인한 제재목 감소는 2018년 입목 벌채권 비율이 성장하였습니다. 입목 벌채권 (Stumpage)는 Crown land에서 목재 벌목을 위하여 사업체 혹은 개인이 지불하는 수수료입니다. Alberta 지역의 산불도 현실이어서, 2019년에 883,000hectares이상이 파괴되었습니다. 5월말 산불 피해 총 지역은 9년 계절적 평균 이상이었습니다.

산림부터 구매자까지 제재목 공급망은 목재 생산물 가용성과 가격에 영향을 줄 수 있는 복잡한 사업 네트웍 입니다. 캐나다 산림의 대부분(약 94%)는 공공 소유이고, 사업체와 개인이 입목 벌채 수수료를 지불합니다. 입목 벌채 비율은 주마다 다양하고, 같은 주에서도 지역에 따라 차이가 있습니다. 그리고 입목 벌채 비율은 현재 제재목 가격에 기본이 되고, 시장 조건이 반영되어 조정됩니다. 공급망은 산림에서 제재소까지의 원목 운송, 제재소에서 유통업체까지의 제재목 운송, 유통업체에서 구매자까지 운송에도 영향을 받습니다. 2016년에 캐나다 제재목의 61%는 철도로 운송됩니다. 그래서 기후, 파업, 철도 차량의 부족 혹은 차단으로 인한 혼선은 시장과 구매자의 제재목 매입을 지연 시킵니다.

수익성에 대한 도전적인 맥락 제재 산업은 일반적으로 커다란 이익 마진을 발생하지 않습니다. 2016년, 즉 침엽수 제재목 조약 (Softwood Lumber Agreement) 이 만기 된 이후 1년 유예 기간에, 제재소 (shingle & shake 공장 제외)는 총 수익 $1당 $0.93가 총 경비 이었습니다. 제조된 상품 수익이 전체 수익의 86%를 차지하였습니다. 2019년에 지출이 수입을 초과하여서, 총 경비는 총 수익 $1당 $1.02로 상승하였습니다. 2019년은 높은 원목 가격과 제재목의 하락하는 시장 가격으로 인하여 극도로 힘든 한해 이었습니다. 2020년에 원목 가격하락과 더불어 자국과 수출 침엽수 제재목 가격이 상승하면서 총 수익 $1당 총 경비는 $.087로 수익석이 향상되었습니다. 자제와 공급 비용이 제재 산업의 비용에서 가장 큰 부분을 차지 합니다. 그 외에 원자재와 부품 구매, 보수와 관리, 하도급 업체에 지불, 입목 벌채 비용 등이 경비에 포함됩니다. 2020년에 캐나다 제자소들은 총 수익 $1당 자재와 공급 비용은 $0.54로 2019년보다 $0.05 하락하였습니다.

팬더믹 영향

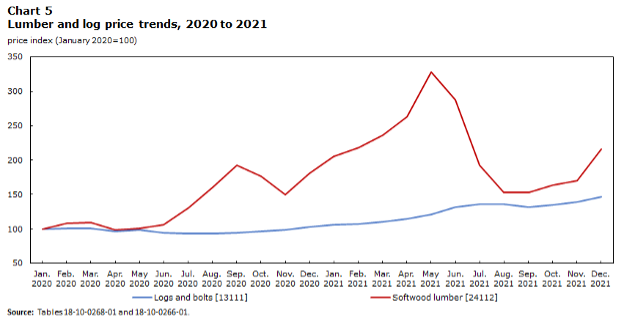

2020년 3월부터 단속적인 운영 중지가 되면서 팬더믹의 영향은 제재 산업에서 수그러들지 않았습니다. 2019년에 생산량은 감소로 인하여 제재목 수요가 공급을 계속적으로 앞지르게 되었습니다. 2021년에 인구의 상당한 부분이 재택 근무를 하면서, 다수의 소비자들은 주택 개조와 수리, 보수에 관심을 두기 시작하여 제한된 제재목 공급에 압력을 주었습니다. 증가된 소비자 수요는 2020년 6월에 침엽수 제재목 가격을 급격하게 상승시켰고, 2021년 5월에 역사적 최고 가격을 기록 하였습니다.

주택 개조 상승 뿐만 아니라 주택 신축도 2019년 이래 30.3% (+63,197) 상승하여 2021년에는 271,882이었습니다. 사실은 1948년 기록을 조사하기 시작한 이후에 2021년 1사분기에 가장 높은 분기 수준을 기록하였습니다.

2019년이후 제재목, 목공 제품, 하드웨어, 다른 건축 자재의 도매 수익은 2021년에 46.9% (+$24.8 billion) 상승하여 $77.6 billion이었습니다. 제재목, 다른 개조 자재, 건축 자재의 소매 매출은 비슷한 경향으로 2021년에 45.0% (+$6.8billion) 상승하여 $22.0billion이었습니다.

어느 정도의 수요 약화에도 불구하고, 다수의 구매자들은 가격이 어디로 이동할 게 될지 확신하지 못하면서 구매 시기를 기다리고 있습니다. 그러는 동안 2월 중순에 제재목 가격은 다시 상승하였습니다. 이런 하락의 이유는 중요한 제재목 공급처인 British Columbia 공장들의 생산량 감소가 계속되는 것이 가장 큰 이유 입니다. 봄 건축 시즌이 빠르게 다가오면서 최종 구매자들은 다가올 건축 프로젝트에 필요한 목재 주문을 더 이상 기다길 수 없습니다. 특히 인도기한이 꽤 연장되어 (현재 최소 6주) 유지되고 있습니다. 현장 재고 수준은 빈약하고, 2차 공급업체도 가격이 하락할 때까지 구매를 연기하고 있습니다. 현재 수준에서 침엽수 제재목 기준 가격인 Western S-P-F 2×4의 가격은 평가 생산 원가로 인식되는 US$500의 바로 밑에서 맴돌고 있습니다.

서부지역 생산업체들의 감산과 운영 정지 발표이후로 생성된 강한 비지니스 활동 시기이후에 미국의 Western S-P-F 시장은 균형을 경험하고 있습니다. 제재소의 주문 파일은 2월말 혹은 3월초로 연장되면서 이는 생산업체의 조심스러운 낙관적인 신뢰를 반영하고 있습니다. 다른 한편 구매자들은 1월에 재고가 강화되면서 한발 물러 서고 있고, 시장 방향성이 명확해질 때까지 기다리고 있습니다.

캐나다에서 Western S-P-F 수요가 부진하면서 가격 안정이 좀 더 안정적인 속도이거나 지난 주 가격 수준보다 약간 높았습니다. 지난 5주간 수많은 감산과 운영 정지 발표의 반응으로 대부분의 구매자들은 이미 보급을 연장하였고, 당분간 자신들의 입장을 이해하기로 선택하였습니다. 즉각 전인 공급의 활용성이 제한되면서 빠르게 낚아 채기 위하여 특이한 양의 적재가 상승하였습니다.

2023년 2월 10일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$476 mfbm으로 전주 가격인 US$360 mfbm보다 $16, 3.0% 상승하였고, 전월 가격인 $373보다 $104, 28% 높았습니다. 작년 같은 시기의 가격인 US$1,220 mfbm와 비교하면 $744, 61% 하락하였고, 2년전 같은 시기의 가격인 $960과 비교하면 $484, 50% 낮습니다.

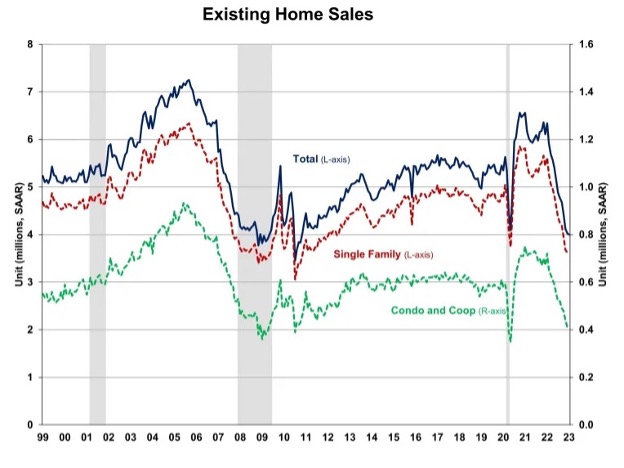

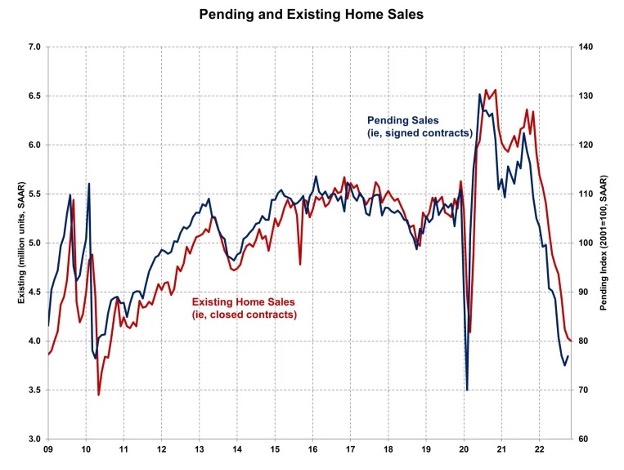

상승하는 주택 융자 이자율과 제한된 재고는 주택 수요를 계속해서 약화시키면서, 미국의 기존 주택 판매량은 2023년 1월에도 하락하여 12개월 연속으로 하락하였다고 전국 부동산 업자 연합 (National Association of Realtors: NAR)에서 발표 하였습니다. 이는 1999년이후 가장 장기 하락 입니다. 2023년 1월에 주택 융자 이자율이 안정되었지만, 추가적인 재정 정책의 강화로 단기적 상승을 보게 될 것 입니다. 기존 주택 평균 가격이 $413,800으로 기록적인 최고 이후에 주택 감정가가 7개월 연속으로 부진하였다고 National Association of Home Builders (NAHB)는 보고하였습니다. 단독 주택, 타운 하우스, 아파트, 협동 조합을 포함한 기존 주택의 총 판매는 2023년 1월에 0.7% 하락하여 계절적으로 조정된 연간 비율(Seasonally Adjusted Annual Rate : SAAR)로 4.0 million으로 2020년 4월과 5월을 제외한 2010년 11월이후 가장 낮은 속도 이었고, 전년 대비 판매는 36.9% 하락하였습니다. 2023년 1월 처음으로 주택을 구입한 구매자 비율은 31%로 지난달과 변화가 없지만, 2022년 1월보다는 27% 높습니다. 이런 비율은 미애 주택 구매 수요의 긍정적인 신호를 안정적으로 유지하고 있다는 것 입니다. 1월 재고 수준은 0.96에서 0.98 million units으로 상승하였고, 1년전 같은 시기와 비교하면 0.85 million 상승하였습니다. 현재 판매율기준으로 1월의 미판매 재고는 2.9개월 공급량으로 지난 달과 변화가 없고, 전년 대비 1.6개월 상승하였습니다.

2023년 1월 주택이 시장에 머무르는 기간은 평균적으로 33일로 12월에는 26일, 2022년 1월은 19일이었습니다. 1월에 판매된 주택의 54%는 한달 이내에 판매 되었습니다. 1월에 거래 중에 29%가 현금 판매 이었는데, 2022년 12월에는 28%, 2022년 1월에는 27% 이었습니다. 현금 거래 구매자들은 이자율의 변화에 별로 영향을 받지 않습니다. 1월의 모든 기존 주택의 판매 중간 가격은 전년 대비 1.3% 상승하여 $359,000으로 131개월 연속으로 상승하여 기록적으로 최장기 입니다. 1월의 기존 아파트와 협동 조합의 중간 가격은 전년 대비 5.2% 상승하여 $320,000이었습니다. 1월의 기존 주택 판매를 지역별로 살펴보면 혼합된 경향을 보여주었습니다. 1월의 남부와 서부 지역의 기존 주택 판매는 각각 1.1%, 2.9% 상승하였지만, 동북부와 중서부 지역은 각각 3.8%, 5.0% 하락하였습니다. 년간 기준으로 모든 4개 지역의 판매는 두자리수 하락이 계속되었는데, 하락 범위는 중서부의 33.3%에서 서부의 42.4% 이었습니다.

계류중인 주택 판매 지수 (Pending Home Sales Index : PHSI)는 사인한 계약에 기초하여 미래 지향적 지표 입니다. 1월에 PHSI는 75.0에서 76.9로 2.5% 상승하여, 2022년 5월이후 처음으로 상승하였습니다. 년간 기준으로 계류중인 판매는 1년전에 비하여 33.8% 낮다고 NAR은 보고하였습니다.