제재 산업은 침엽수와 활엽수 제재목 뿐만 아니라 다른 산업의 재료로 투입되는 wood chips과 sawdust와 같은 부산물을 생산합니다. 캐나다 제재목의 2020년 제재목 생산량에서 98%는 침엽수 제재목이었습니다. 캐나다는 세계 최대의 침엽수 생산국이자 수출국인데, 캐나다 제재목 수요의 대부분은 미국에서의 수입입니다. 2020년에 캐나다 침엽수 제재목의 84%가 수출되었는데, 미국으로 향하였습니다. 침엽수 제재목은 주택 건설에 사용되는 주요 자재인데, 신축의 골조, 지붕 등에 사용되고, 기존 주택의 재건축과 개조, 보수에도 사용됩니다. 그래서 캐나다 제재소는 자국과 미국 주택 시장의 성장에 의존하고 있어, 생산과 자본 투자를 활성화 시킵니다. 양국 경제의 중요한 변화와 무역 정책도 캐나다 제재 산업의 변동성에 영향을 줄 수 있습니다. 캐나다 산림 산업은 제재목 수요와 공급망에 충격을 주는 여러가지 도전을 공유하고 있습니다. 즉, 2008년과 2009년의 금융 위기, 캐나다 제재먹 수입에 대하여 미국이 부여한 무역 조건들, 산불로 인한 캐나다 서부 원목의 계속적인 공급 어려움, mountain pine beetle에 의한 피해, 토지 사용 법규의 변화, 철도 가용성의 문제등이 포함되어 있습니다. 2019년에 감산 혹은 무기한 작업 중지로 인한 최근 pulpwood, 다른 산림 생산물, 원목의 높은 비용이 어려움을 더하고 있습니다. 2020년에 COVID-19 팬더믹읋 인하여 과도한 수요가 창출되고, 이로 인하여 제재목 가격이 대폭등하여 시장 조건을 악화시켰습니다.

캐나다 목재 산업의 역할

캐나다 목재 산업에서 제조된 상품의 수익은 2006년 캐나다 전체 상품의 수익에서 5%를 차지하였습니다. 캐나다 목재 산업 수익의 약 절반은 제재와 목재 방부로 형성되었습니다. 2020년에는 목재 산업에서 제조된 상품의 수익은 전체의 6%를 차지하여 $635.1 billion이었습니다. 2020년에 목재 제재와 목재 방부 산업은 연평균 32,124 고용을 창출하였습니다. 이는 기반시설, 장비, 생산 과정에 영향을 준 현대화 전환으로 2006년과 비교하여 41% (22,330) 하락하였지만, 고용자 생산력은 17.2% 향상되었습니다. 2020년에 제재와 목재 방부 산업 고용인의 ¾이상은 British Columbia, Quebec, Alberta에서 고용되었습니다. 2020년을 2006년과 비교하면 제재와 목재 방부 산업의 캐나다 평균 주급은 44.4% 상승하여 약 $1,241이었고, 참고적으로 캐나다 전체 제조 산업은 27.7% 상승하였습니다. 2020년에 캐나다 British Columbia, Quebec, Alberta는 캐나다 침엽수 제재목의 81%를 생산하였습니다. 2006년이래 Alberta는 캐나다 시장의 8 % points 상승하였지만, British Columbia는 13 % points 하락하였습니다. 제재 산업 (shingle & shake 공장 제외) 제조는 다수 주의 경제에 중요한 역할을 합니다. 2020년에 British Columbia의 경우 가장 큰 제조 산업이었지만, 2006년과 비교하면 16% 하락하였습니다. 2020년에 British Columbia의 침엽수 제재목 수출은 전체 상품 수출의 14% 이었습니다.

금융위기의 영향

대부분의 제조 산업은 2008년과 2009년의 금융위기가 안 좋은 영향을 끼쳤습니다. 즉, 캐나다에서 제조된 상품의 전체 수익은 2007년에서 2009년사이에 17.8% ($106.6 billion) 하락하였습니다. 제재 산업은 더 심각한 충격을 받았는데, 제재 산업의 상품 수익은 같은 기간 동안에 40.3% ($4.6 billion) 하락하였습니다. 2009년에 캐나다에서 생산된 전체 침엽수 제재목의 44%는 미국으로 수출되었고, 2007년보다는 11% 하락하였습니다. 캐나다 침엽수 제재목 수요는 2008년–2009년 캐나다와 미국 신축의 급격한 하락으로 인하여 심각한 충격을 받았습니다. 2009년 캔다 신축은 1999년이후 가장 낮은 수준으로 149,081units이었습니다. 2009년이후 가장 최근의 최고조는 2017년으로, 캐나다의 신축과 침엽수 제재목 생산 모두 상승 경향이었습니다. 하지만 2020년에 캐나다 신축과 침엽수 제재목 생산은 여전히 금융 위기 이전 수준이었습니다. 미국의 신축은 2006년에서 2009년에 급격하게 69.2% 하락하여 554,000units이었고, 1959년이래 가장 낮은 수준이었습니다. 2009년이후에 시장은 서서히 회복되어 2020년에 1,379,600units이었습니다. 2017년에 주택 신축이 여전히 증가하였지만, 캐나다 제재목 생산은 수축되기 시작하였습니다.

침엽수 제재목 조약 (Softwood Lumber Agreement) 만기의 영향

미국은 장기간 동안 캐나다 제재목 침엽수의 가장 큰 수입국아 이었지만, 침엽수 제재목 조약 (Softwood Lumber Agreement)의 기간인 2006년에서 2015년까지 대부분의 기간동안 미국 점유율은 12% points (70%까지) 하락하였습니다. 침엽수 제재목 조약(Softwood Lumber Agreement)은 2015년 10월에 만기 되었습니다. 구 이후에 미국 점유율은 14.0% points 상승하여 84%로 상승하여 2020년 수출액은 $10.0 billion이었습니다. 미국 주택 시장에서 캐나다 침엽수 제재목 수요는 점진적으로 향상되어, 캐나다의 미국 수출액은 미국 달러 기준으로 상승하였지만, 제재목과 다른 제재 생산물의 미국 수출량은 2016년이후 꾸준히 하락하고 있습니다. 미국 통계국 (U.S. Census Bureau) 자료에 따르면, 미국의 침엽수 제재목 수입에서 캐나다 점유율은 2020년에 11% points 하락하였고, 이 부분은 EU 수입이 대체하였습니다.

캐나다 목재 생산 하락은 목재 생산물 제조의 산업 설비 평균 가동률이 2016년보다 10% points 하락하여 2020년에 78%로 하락하였다는 것으로 반영됩니다. 캐나다 수출 가격은 지난 15년동안 87.9% 상승하였고, 미국 자국 가격은 같은 기간동안 44.4% 상승하였습니다.

산불의 영향

서부 지역의 산불도 원목 공급에 심각한 영향을 주었습니다. British Columbia Ministry of Forests, Lands, Natural Resource Operations and Rural Development에 따르면 산불로 인하여 British Columbia의 약 2.5million hectares가 2017년과 2018년에 파괴되었습니다. 2018년에 British Columbia 침엽수 제재목 생산의 89%는 내륙 지역에서 생산되었습니다. British Columbia 내륙 지역에서의 침엽수 제재목 생산량은 2016년에서 2018년까지 5.8% 하락하였고, 높은 제재목 가격 (특히 2018년) 이었고, 산불로 인한 제재목 감소는 2018년 입목 벌채권 비율이 성장하였습니다. 입목 벌채권 (Stumpage)는 Crown land에서 목재 벌목을 위하여 사업체 혹은 개인이 지불하는 수수료입니다. Alberta 지역의 산불도 현실이어서, 2019년에 883,000hectares이상이 파괴되었습니다. 5월말 산불 피해 총 지역은 9년 계절적 평균 이상이었습니다.

산림부터 구매자까지 제재목 공급망은 목재 생산물 가용성과 가격에 영향을 줄 수 있는 복잡한 사업 네트웍 입니다. 캐나다 산림의 대부분(약 94%)는 공공 소유이고, 사업체와 개인이 입목 벌채 수수료를 지불합니다. 입목 벌채 비율은 주마다 다양하고, 같은 주에서도 지역에 따라 차이가 있습니다. 그리고 입목 벌채 비율은 현재 제재목 가격에 기본이 되고, 시장 조건이 반영되어 조정됩니다. 공급망은 산림에서 제재소까지의 원목 운송, 제재소에서 유통업체까지의 제재목 운송, 유통업체에서 구매자까지 운송에도 영향을 받습니다. 2016년에 캐나다 제재목의 61%는 철도로 운송됩니다. 그래서 기후, 파업, 철도 차량의 부족 혹은 차단으로 인한 혼선은 시장과 구매자의 제재목 매입을 지연 시킵니다.

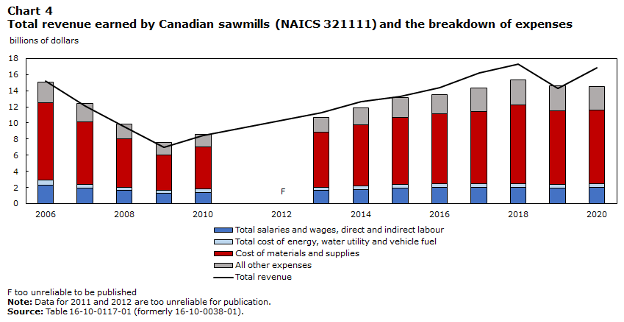

수익성에 대한 도전적인 맥락 제재 산업은 일반적으로 커다란 이익 마진을 발생하지 않습니다. 2016년, 즉 침엽수 제재목 조약 (Softwood Lumber Agreement) 이 만기 된 이후 1년 유예 기간에, 제재소 (shingle & shake 공장 제외)는 총 수익 $1당 $0.93가 총 경비 이었습니다. 제조된 상품 수익이 전체 수익의 86%를 차지하였습니다. 2019년에 지출이 수입을 초과하여서, 총 경비는 총 수익 $1당 $1.02로 상승하였습니다. 2019년은 높은 원목 가격과 제재목의 하락하는 시장 가격으로 인하여 극도로 힘든 한해 이었습니다. 2020년에 원목 가격하락과 더불어 자국과 수출 침엽수 제재목 가격이 상승하면서 총 수익 $1당 총 경비는 $.087로 수익석이 향상되었습니다. 자제와 공급 비용이 제재 산업의 비용에서 가장 큰 부분을 차지 합니다. 그 외에 원자재와 부품 구매, 보수와 관리, 하도급 업체에 지불, 입목 벌채 비용 등이 경비에 포함됩니다. 2020년에 캐나다 제자소들은 총 수익 $1당 자재와 공급 비용은 $0.54로 2019년보다 $0.05 하락하였습니다.

팬더믹 영향

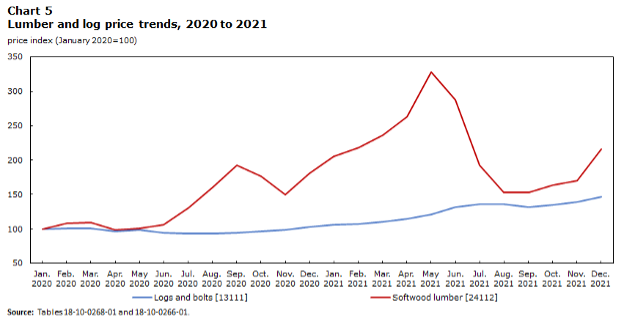

2020년 3월부터 단속적인 운영 중지가 되면서 팬더믹의 영향은 제재 산업에서 수그러들지 않았습니다. 2019년에 생산량은 감소로 인하여 제재목 수요가 공급을 계속적으로 앞지르게 되었습니다. 2021년에 인구의 상당한 부분이 재택 근무를 하면서, 다수의 소비자들은 주택 개조와 수리, 보수에 관심을 두기 시작하여 제한된 제재목 공급에 압력을 주었습니다. 증가된 소비자 수요는 2020년 6월에 침엽수 제재목 가격을 급격하게 상승시켰고, 2021년 5월에 역사적 최고 가격을 기록 하였습니다.

주택 개조 상승 뿐만 아니라 주택 신축도 2019년 이래 30.3% (+63,197) 상승하여 2021년에는 271,882이었습니다. 사실은 1948년 기록을 조사하기 시작한 이후에 2021년 1사분기에 가장 높은 분기 수준을 기록하였습니다.

2019년이후 제재목, 목공 제품, 하드웨어, 다른 건축 자재의 도매 수익은 2021년에 46.9% (+$24.8 billion) 상승하여 $77.6 billion이었습니다. 제재목, 다른 개조 자재, 건축 자재의 소매 매출은 비슷한 경향으로 2021년에 45.0% (+$6.8billion) 상승하여 $22.0billion이었습니다.