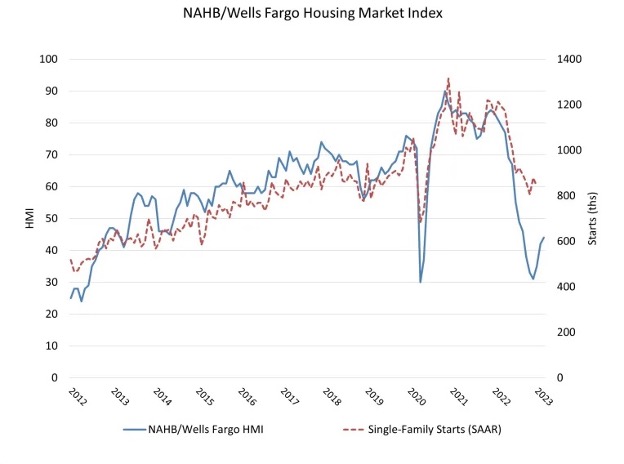

높은 건설 비용과 상승하는 이자율이 미국내 주택 가용성을 계속해서 방해하지만, 기조 재고의 부족이 새집 시장으로 수요로 전환되면서 시공업체들은 3월의 낙관을 조심스럽게 표현하고 있습니다. 3월 새로 건설된 단독 주택 시장에 대한 시공업자 신뢰는 2 포인트 상승하여 44이었다고 National Association of Home Builders (NAHB)/ Wells Fargo Housing Market Index (HMI)는 발표하였습니다. 이는 시공업자 정서 수준에서 3개월 연속 상승 입니다.

금융 시스템 스트레스는 다가오는 주에 주택 수요에 도움이 되는 장기 이자율을 최근에 하락 시켰지만, 주택 재고의 비용과 가용성이 잠재 주택 구매자들에게 결정적인 제약으로 남아 있습니다. 예를 들어서 For example, 40% of builders in 3월 HMI 설문에서 40%의 시공업자들은 부지 가용성이 “좋지 못하다 (poor)”라고 현재 의견을 나타냈습니다. 계속되는 Fed 긴축에 더불어 지역 은행의 후속 효과 압력으로 전국적으로 시공업체를 위한 인수, 개발, 건설(acquisition, development and construction : AD&C) 대출에 추가 제약이 될 것 입니다. AD&C 대출 조건이 빠듯할 때, 부지 재고를 위축시키고 주택 가용성에 추가 장애를 더 합니다. 그러는 동안 HMI 설문은 인센티브와 가격 하락을 계속 사용하기 때문에 지난 2개월 동안의 새집 판매 예상보다 호전될 것이라고 보여 주었습니다. 31% 시공업자는 2월의 동일한 수준으로 3월 주택 가격 하락을 언급하였지만, 지난 11월에 보고된 36%보다는 낮았습니다. 58%가 3월에 어떤 종류의 인센티브를 제공하였고, 2월에는 57% 이었습니다. 하지만 이는 12월에 인센티브를 제공한 62% 시공업자보다는 낮습니다. 현재 판매 조건을 측정하는 HMI 지수는 3월에 2 포인트 상승하여 49이었고, 잠재 구매자들의 혼잡도 측정도 3 포인트 상승하여 31 이었습니다. 이런 혼잡도 상승은 지난해 9월이후 가장 높았습니다. 향후 6개월 판매 예상은 1 포인트 하락하여 47 이었습니다. 지역적 HMI에 대한 3개월 이동 평균을 살펴보면 동북부는 5포인트 상승하여 42, 중서부는 1 포인트 올라가서 34, 남부는 5 포인트 상승하여 45, 서부는 4 포인트 상승하여 34 이었습니다