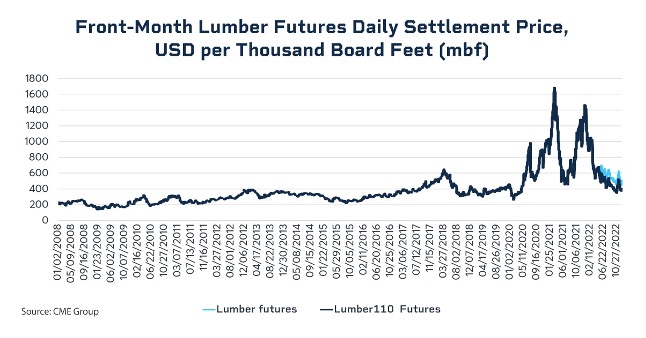

미국 주택 시장의 복잡한 특징들은 2023년 제재목의 역풍과 순풍을 계속해서 산출 합니다. 그 이전 2년동안 $400/thousand board feet (mbf) 수준에서 맴돌았던 제재목 선물 가격이 예외적인 수요의 결과로 거의 $1,000/ mbf으로 급등하면서 제재목은 2020년 가을에 화제가 되었습니다. 산업도 공급 경색의 한가운데 있었습니다. 2020년 9월 급등이 기수를 돌렸지만, 이것은 향후 2.5년도안의 제재목 광폭의 시작에 불과하였습니다. 만기가 가장 짧은 제재목 선물 가격은 2021년 5월에 $1,686/mbf로 최고 수준을 기록하다가, 2021년 9월 $454로 하락하였습니다. 하지만 2022년 3월에 $1,400을 넘어섰다가 2023년 초반에 $344로 하락하였습니다.

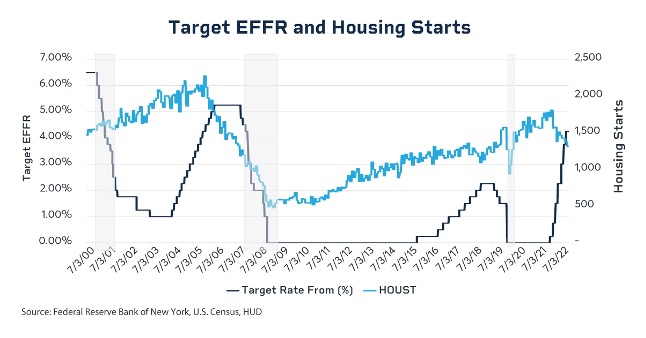

미국에서 침엽수 제재목의 주된 수요는 건설입니다. U.S. Census에서 발표하는 주택 신축은 한달 단위로 월별 새로운 주거용 건설을 확인하는 것으로, 제재목 시장에 대한 중요한 지표입니다.

서브프라임 모기지 위기가 이자율이 연속적으로 상승하는 중에도 2006년 최고를 기록하는 2000년대 초반의 주택 경기의 흥청망청을 약화시켰습니다. 서브프라임 모기지 위기로 인한 경기침체를 보여준 2008년 이래 갑자기 튀어 나온 팬더믹으로 인하여 미국에 주택 이 부족하였습니다. 2009년의 주택 신축은 1959년이래 지표가 기록되기 시작하면서부터 가장 낮은 수준 이하 이었습니다. 이런 전에 없던 낮은 지표때문에 제재목 가격도 침체되었고, 2010년 말에 태평양 연안 북소부와 캐나다의 제재소등의 폐쇄를 유도하였습니다. 하지만 20220년 말에 주택 수요가 증가하면서 미국의 주택 부족은 3.8 million units 이었습니다. 10년간 공급 측면과 수요 측면 요소들이 Covid-19 팬더믹 동안 촉발된 높은 주택 수요와 낮은 공급의 완벽한 폭풍을 태동 시켰습니다. 그리고 그 기간동안 미국인들은 낮은 이자율에 고무되어 좀 더 광활한 거처를 찾았습니다.

팬더믹 발병이후 놀라운 가격과 수요에도 불구하고, 캐나다 제재목 수출은 여전히 팬더믹 이전 수준으로 복귀하지 못 하였습니다. 제재목 가용성이 주택 건설의 제한 요인입니다. 제재목 공급망은 수요에 대한 심하게 비탄력적 입니다. 제재목은 근원적인 실물 상품이고, 장기의 라이프 사이클의 특징을 지니고 있습니다. 북미의 침엽수 제재목은 일반적으로 계획에서 벌목까지 25-40년이 소요 됩니다. 만약에 산림의 공급이 오늘 가능하다고 하여도 제재소 용량을 만들어 내는데 수년이 소요 됩니다.

수요에 대한 제재목 공급의 민감성 둔화는 Covid-19 팬더믹동안 주택 가격 폭발의 하나의 요인 입니다. 2020년 3월부터 2022년 6월까지 단독 주택 가격의 월간 합성물인 S&P CoreLogic Case-Shiller U.S. Home Price NSA Index는 26개월 동안 믿기 어렵게 43% 상승하였습니다. 그 이후 상승하는 이자율이 가격 지수를 완화하였습니다.

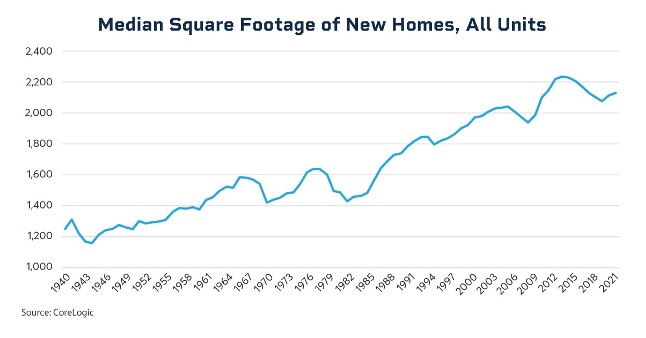

2020년 내내 미국인들은 자택 근무등이 증가하면서 집에 머무는 시간이 증가해가면서, 더 넓은 거주 면적과 야외 공간의 단독 주택 수요가 상승하였습니다. 이런 경향이 반영되어 새로운 미국 주택은 점점 더 넓어지면서, 새로운 부택의 평균 면적은 2020년에 2,000 ft2 이상이었습니다. 참고적으로 주택시장 정보 제공업체인 CoreLogic에 따르면 1940년의 평균 면적은 1,200 ft2 이었고, 1960년에는 1,400 ft2 이었습니다. 전형적인 미국인의 처음으로 구입하는 주택의 보통 면적은 현재의 건설에서 거의 사라졌습니다. 동시에 U.S. Census 보고서에 따르면 미국인의 평균 가족 구성원 수는 1960년 3.3명에서 현재 2.6명으로 축소되었습니다. 이런 경향으로 미국인 개개인에게 면적 상승을 요구하는 것으로 수렴되었습니다.

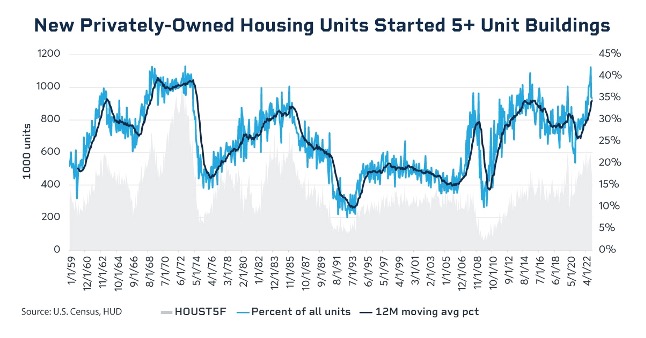

새로운 공동 주택은 건축학적 비판에도 불구하고 미국 주택의 가용성에 잠정적인 유망 분야가 되었습니다. U.S. Census에 따르면, 새로운 사적 공동(5+) 주택은 서브프라임 모기지 위기이후 주택 붕괴로 특히 어려움을 겪고 있었습니다. 2009년 10월에 공동 (5+) 주택 신축은 단지 53,000 units 이었고, 그 기간의 모든 주택 신축의 10% 차지 하였습니다. 하지만 2006년 1월의 공동 주택 신축은 423,000이었고, 전체 주택 신축의 19%를 차지하였습니다. 2022년 한해 동안 공동 주택은 평균 533,000/월 이었고, 평균적으로 전체의 34%를 차지하였습니다.

산업용 느낌이 나는 상업용 공간의 1층 콘크리트위에 5층의 주거용 공간으로 이루어 지는 것이 공동 주택 건축의 현재 스타일이지만, 그런 형태의 공동 주택의 지배적인 건설은 목구조의 특징을 이루고 있습니다.

2023년 제재목 공급과 수요는 가격을 팬더믹 이전 수준으로 어느 정도 복귀시켰습니다. 충분한 공급과 최근에 예상을 초과하는 주택 완공, 프로젝트가 감소하고 있습니다. 하지만 제재소들의 감산과 건설 시즌이 다가오면서 이런 역학이 얼마나 지속될지는 알 수가 없습니다. 전문가들에 따르면 주택 가격은 여전히 하락의 여지가 있습니다. 직면하는 의미 심장한 이자율과 가치 이상의 시장 참여보다는 주택 보수, 개량으로 방향 선회를 할 가능성이 있습니다. 2020년부터의 목재 가격 변동이 감소하였지만, 과거 몇 년 동안 제재목 가격이 광폭하게 변동할 수 있다는 것을 보여 주었고, 제재목 공급망은 반드시 가격의 거친 변화에 노출되는 것을 관리 해야만 합니다.