몇년 동안 미국 남부는 북미 제재목 생산의 시장 점유 확대를 계속하였습니다. 미국 남부 생산은 다른 북미 지역은 매년 생산량이 감소하면서 현재 최고를 기록하였습니다.

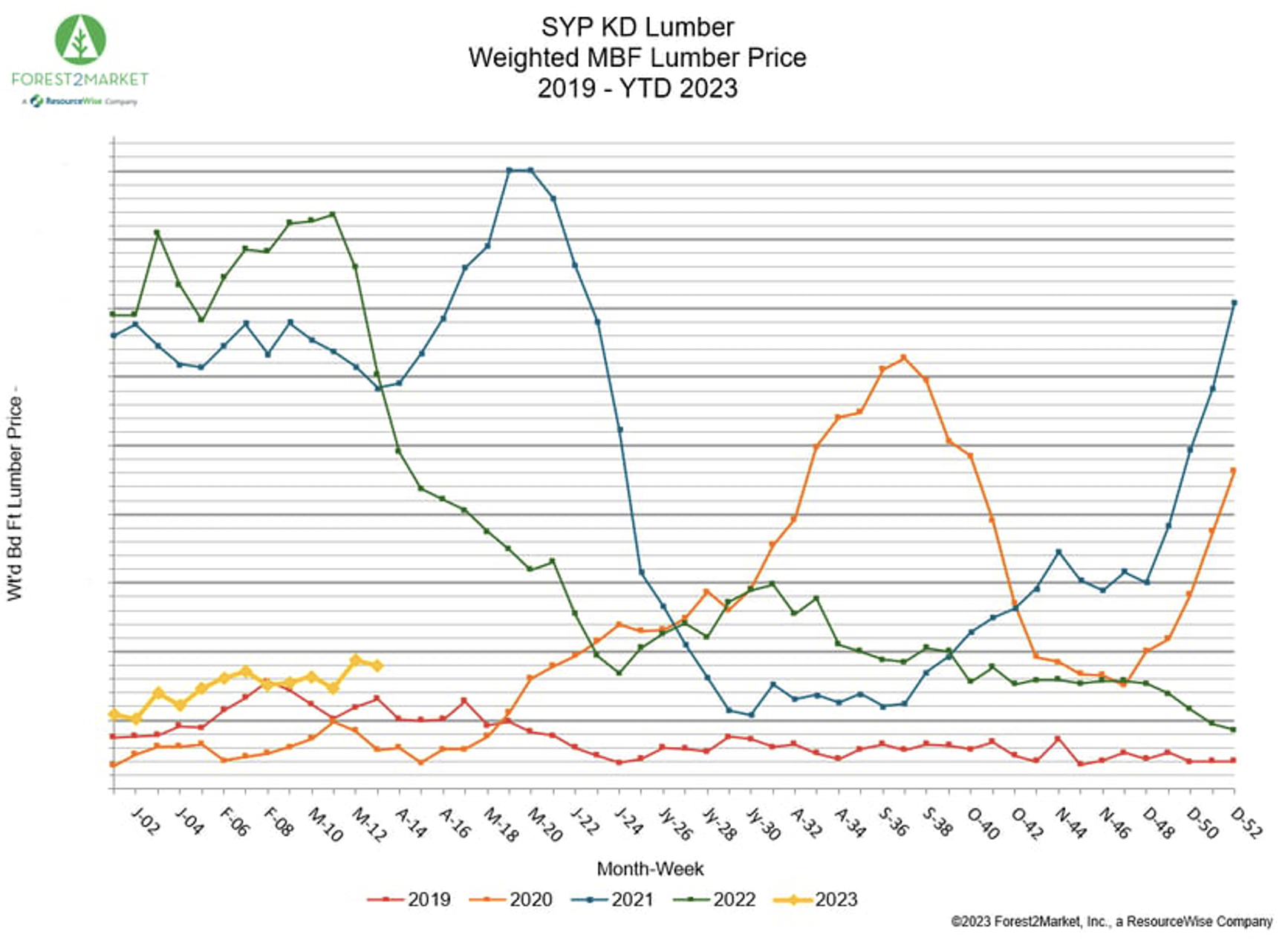

2022년에 4개의 주요 북미 지역중에서 3개 지역에서 제재목 생산은 매년 하락하였습니다. 북미 제재목 전체 생산의 거의 38%는 현재 미국 남부에서 생산됩니다. 미국 남부 지역의 제재소 생산량이 증가하면서 13년 연속으로 미국 남부 지역의 제재목 생산량 점유율이 증가하였습니다. 미국 환태평양 북서와 캐나다와 마찬가지로 미국 남부는 생산업체들에게 매력적이 지역이 되었습니다. 제약, 상승하는 비용, 산불 위험으로 다수의 공장들은 동남부로 운영을 이전하였습니다. 지난 10년간 미국 서부와 캐나다 동부 모두 제재목 생산이 대부분 안정적으로 유지되었습니다. 캐나다 British Columbia의 제재소 폐쇄로 인하여 주 전체 생산량은 2013년부터 2022년에 약 36% 하락하였습니다. 이런 수지치가 보여주듯이 미국 남부가 미국 제재목의 새로운 본거지로 채택되고 있습니다. 미국 남부 지역의 제재목 생산과 공장 운영이 증가하면서, 가격은 선형 경로를 따르지 않았습니다. Southern yellow pine (SYP) 가격은 2023년이 시작되면서 약간 상승하였습니다. 하지만 경제 변동성은 가치 체인(value chain) 전체에 걸쳐 있는 모든 사람들에게 염려로 남아 있습니다. Federal Reserve의 계속되는 이자율 상승은 망설임을 이끄는 중요 요인중에 하나 입니다. 부가적으로 Forest2Market에 따르면 불황에 대한 계속되는 소문으로 제재목 가격은 분기동안 잠잠하였습니다. 지난해 최고 수준의 가격과 최저는 불안정한 pine 시장을 반영하는 것 입니다. 2022년 6월 최고에서 제재목 가격이 59% 하락한 이후에 가격은 9월내내 어느 정도 안정적 이었습니다. 하지만 주택 신축의 주목할 만한 하락과 불황 염려로 제재목 가격은 다시 하락하였습니다. 2022년 말에 SYP 가격은 계속해서 하락 경향을 보여 주었습니다. 하지만 아래의 차트가 보여 주듯이 SYP 가격은 2023년 1사분기 동안에 상향 경향을 보여 주었습니다.

2023 현재 가격 데이타는 2019년과 2020년과 유사하게 유지되고 있습니다. 참고적으로 2021년과 2022년과의 비교는 예측 불가능 하였습니다. 2022년 최고보다는 많이 낮았지만, 현재 가격은 미국 나부 지역의 대다수 제재소들의 현재 비용 이상을 유지하였습니다.

북미 다른 지역의 제재목용 비용은 미국 남부 지역보다 높아서, 다수의 제재소들은 2022년 가을동안 감산을 하였습니다. 이미 언급하였듯이 미국 서부 연안과 캐나다 British Columbia의 제재소들에게 특히 사실이었습니다. 지속되는 손실의 시기에도 불구하고 다수의 회사들은 운영하였습니다. 따라서 북미 제재목 생산은 미국 남부 지역으로 이동이 계속될 것이라고 예상할 수 있습니다.