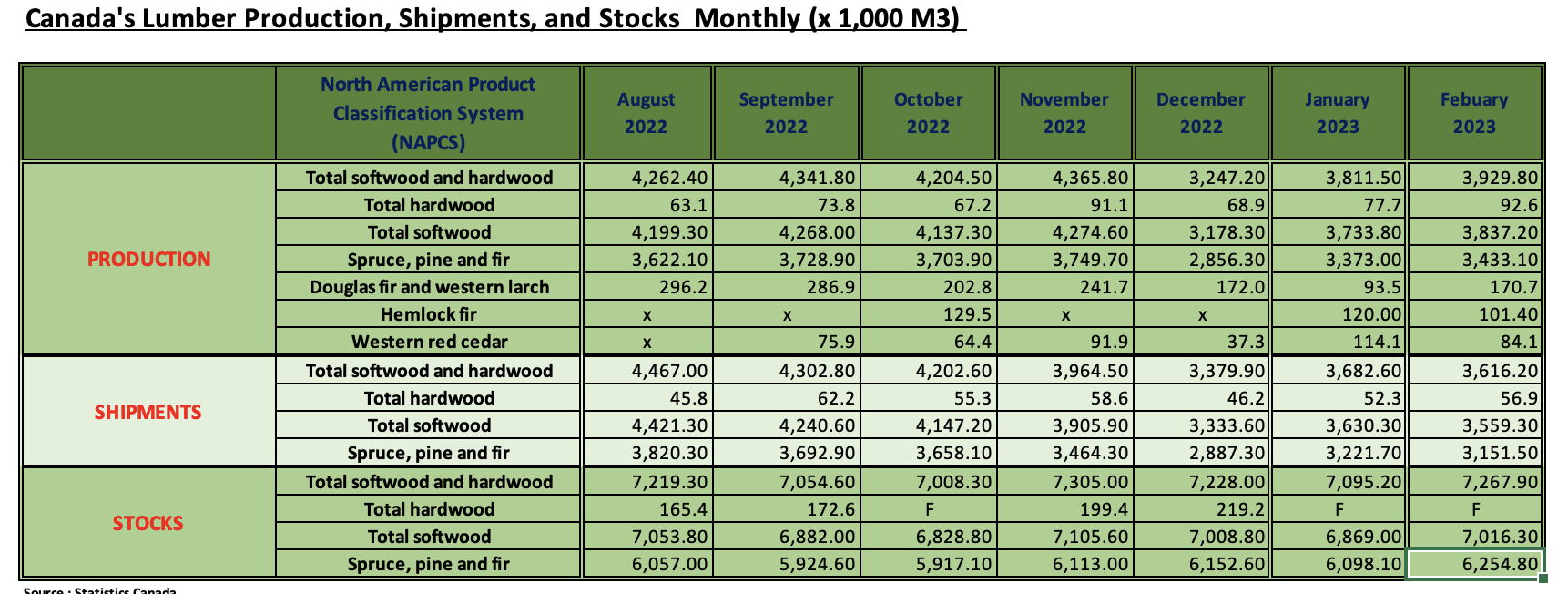

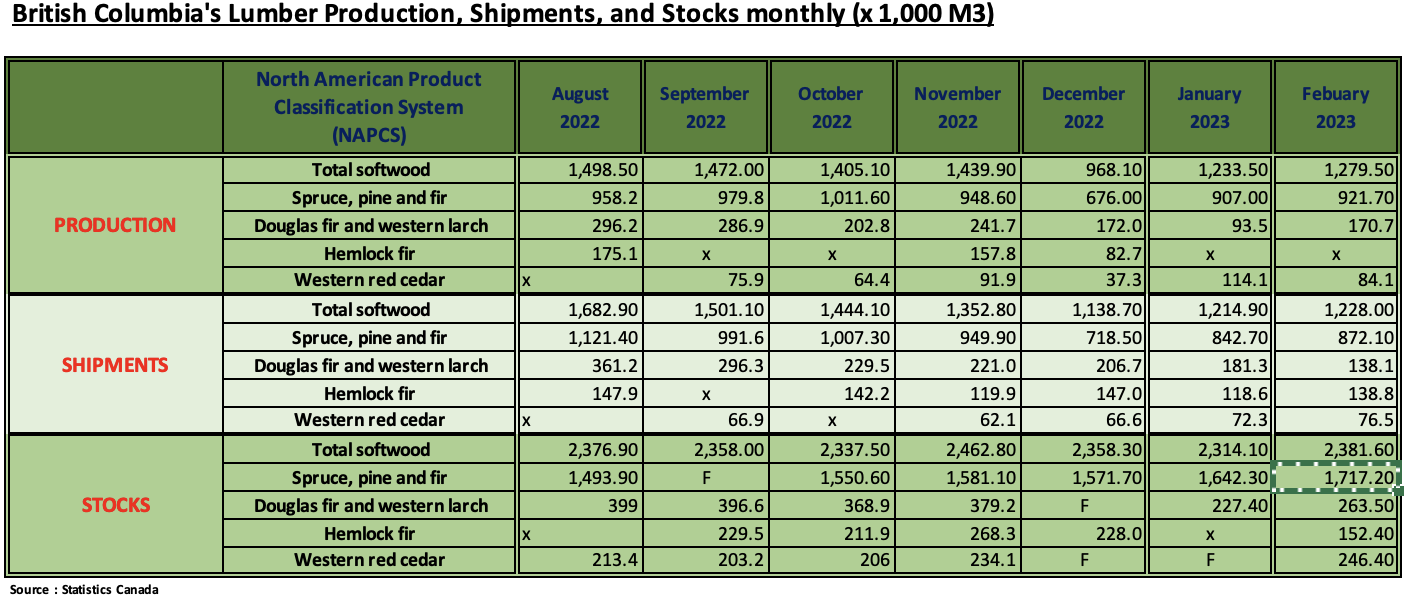

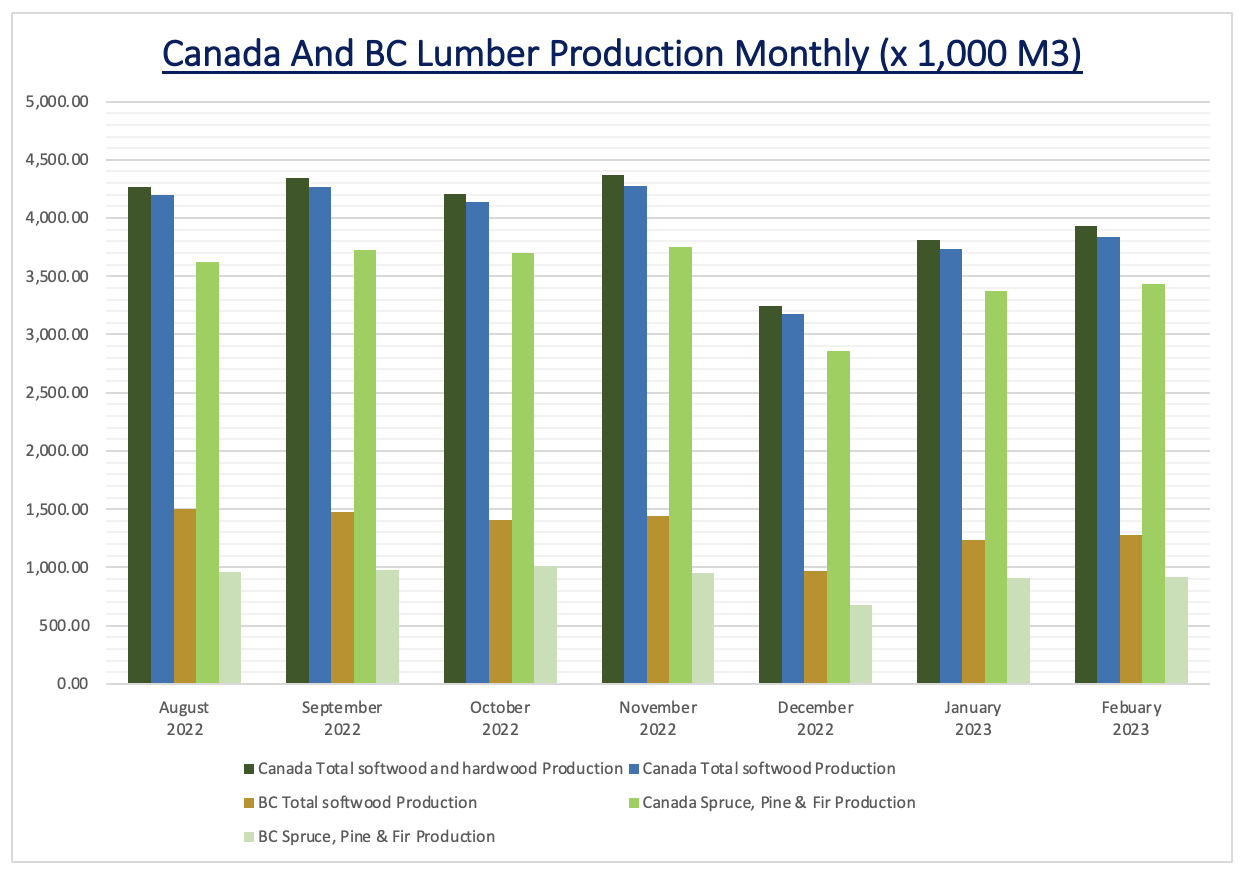

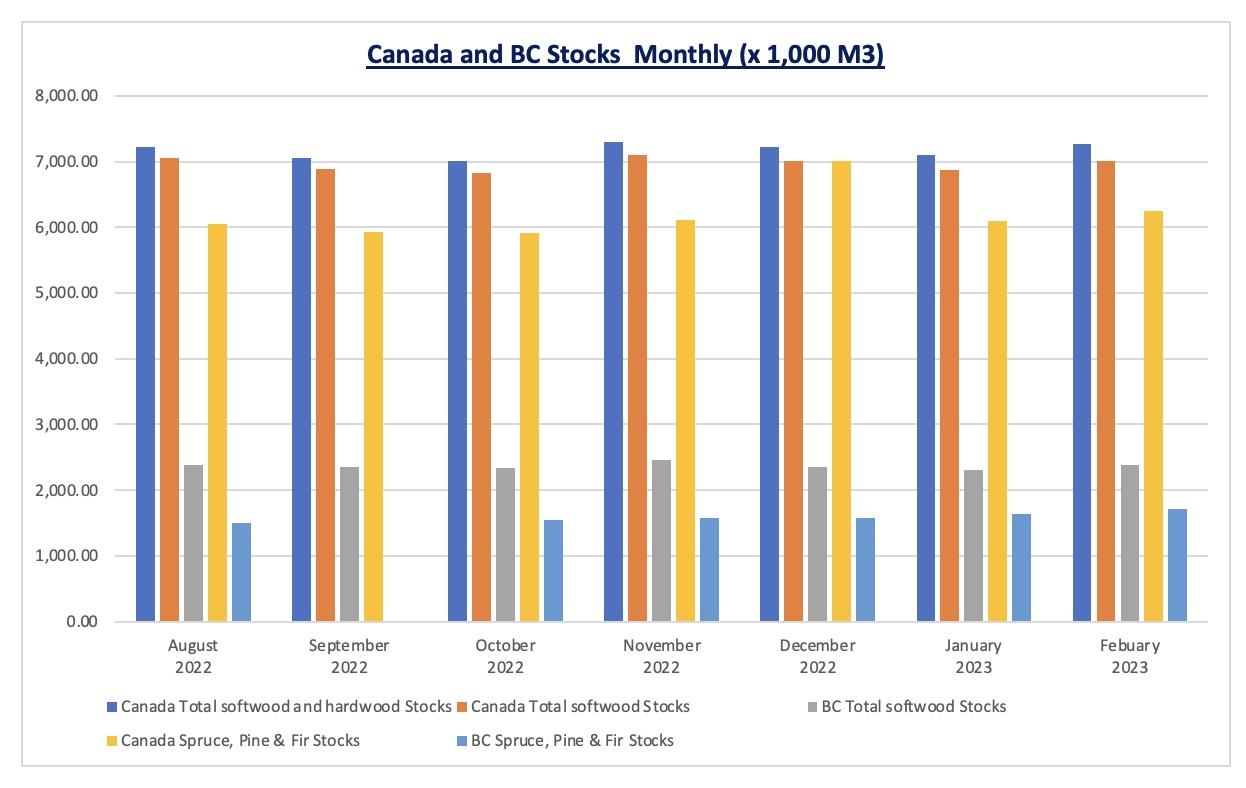

2023년 북미 제재목 수요는 6-7% 하락할 것이고, 2023년 전반기에 커다란 애로 상항이 발생할 것이라고 Russ Taylor Global는 예측하였습니다. 미국 남부지역의 제재목 생산량 성장은 믿어지지 않을 정도 입니다. 2018년부터 2022년에 새로운 생산량 설치는 약 7 billion bf (11 million m3)이었습니다. 하지만 생산량은 단지 50%만 증가하였는데, 그 이유는 COVID 문제와 연관된 착수 연기되었기 때문입니다. 하지만 기존 프로젝트에서는 여전히 생산량이 증가하고 있습니다. Forisk자료에 기초하면, 개발가능한 프로젝트와 생산량 확장 프로젝트를 통하여 2022년에 가동한 제재소의 생산량은 1.3 billion bf 이었습니다. Forisk의 예상에 따르면 2023년 남부 제재 용량이 가동은 추가의 1.8 billion bf일 것이고, 2024년 말에는 또 다른 1.2 billion board feet 용량이 완성될 것 입니다. 향후 몇 년 후에 Southern yellow pine 제재목의 가용성은 크게 증가할 것이고, 이는 운영 비용이 상승하는 캐나다 British Columbia (BC)와 같른 북미 지역에 압력을 가할 것 입니다. 이와 반대로 캐나다 BC는 2022년에 제재목 생산량이 적어도 1.7 billion board feet이었고, 가장 큰 이유는 상승하는 원목 가격과 제재목 가격 하락의 결과 입니다. BC 공장들의 감산과 폐쇄는 2023년 1월에서 3월에도 계속되었습니다. 5곳의 pulp 공장도 제재소에서 발생하는 잔여 chip의 부족 때문에 감산하였습니다. 이런 상황은 꽤나 전례 없는 상황입니다. BC는 처녀림 (old growth) 집행 연기, 조경 계획 주도, 북미산 순록 카리부 보호, 기존 산림 허가 소유자에서 캐나다 원주민 (First Nations)으로의 사용권 이전을 포함한 좀 더 시의에 적절하지 못한 정부 정책들로 계속해서 어려움을 겪고 있습니다. 또 다른 중요 요인은 beetle로 인한 계속되는 손실과 산불의 영향입니다.

2023년 1사분기에 북미의 전체 감산인 400+ million bf (640,000 m3)에서 BC 공장들의 감산이 약 70%를 차지하였습니다. 2023년 1사분기에 BC 공장들의 영원한 폐쇄로 인하여 1 billion bf (1.6 million m3, net)의 생산량이 추가적으로 하락하였습니다. 2023년 1월에 캐나다 나머지의 생산량은 큰 변화없이 38 million bf이었습니다. 심지어 감산과 폐쇄에도 시장 수요에 비하면 제재목 생산량과 북미에서의 유럽 제재목 수입량은 과다하였습니다. 2023년 1월과 2월 미국의 유럽 제재목 수입량은 전년 대비 64% (+171 million bf; +270,000 m3, net) 상승하였지만, 2023년 2월만의 수입량은 1월에 비하여 43% (–120 million bf, –190 million m3) 하락하였습니다. 2023년 2월의 경우 독일에서의 수입량은 36% 하락하였고, 스웨덴과 라트비아애서의 수입량도 가각 61%, 97% 감소하였습니다. 이런 수입량 하락의 원인은 미국 제재목 가격이 약화되고, 유럽 다른 시장에서의 기회들이 개선되었기 때문입니다. 그러면서 미국 항구에서 유럽 제재목 재고 수준은 낮아지고, 적어도 가격이 상승하지 않으면 2사분기 수입량도 감소될 것으로 예상하고 있습니다. 너무 적은 수요에 너무 많은 공급이 다시 한번 추적하면서, 유럽의 일부 국가와 북미의 고비용 지역에 손실 상황이 발생할 것 입니다. 그러면서 2023년 2사분기는 어려운 상화이 되고, 아마도 2023년 전체가 힘들어 질 것이라고 Russ Taylor Global는 예상하였습니다.