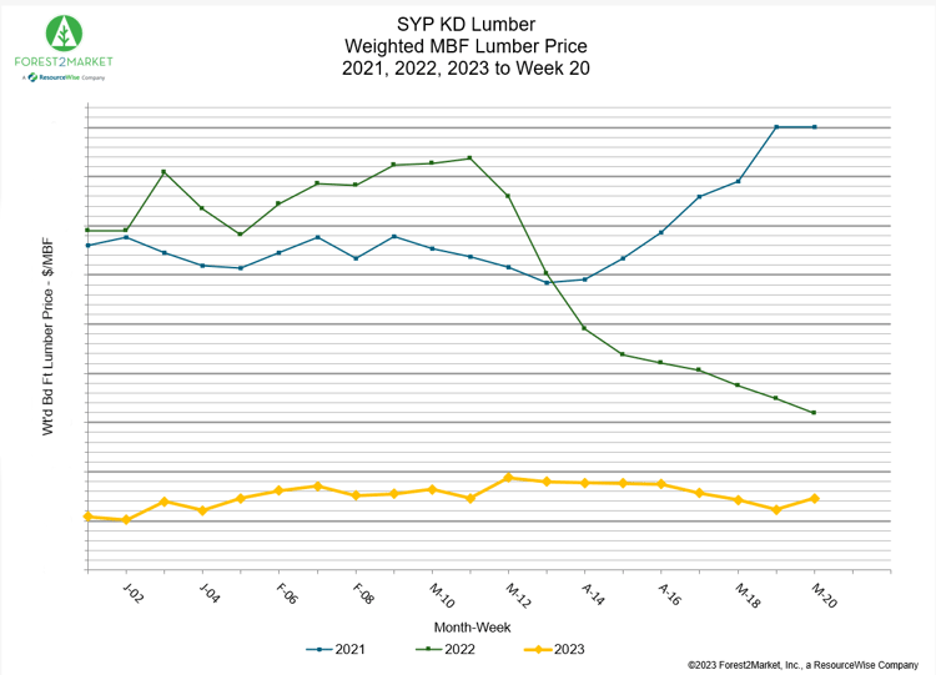

2023년 현재까지 SYP 제재목 가격은 어는 정도 꾸준함을 보여 주고 있습니다. 가격 변이는 2021년과 2022년의 혜성 같은 상승과 하락보다는 훨씬 아래 이었습니다. 주택과 제조내의 일부 수축 부진은 안정적인 페이스의 가격에 중요한 작용을 하였습니다. 가중된 MBF SYP 제재목은 현중 내내 현재까지 $100 범위로 발표되었습니다. 2023년이 시작할 때는 2020년이후 가장 낮은 수준이었지만, 지난 2년 동안 보여준 믿을 수 없는 변동에 비하여 안정적 이었습니다. 아래의 그래프는 2021년, 2022년, 2023년의 가격을 비교할 수 있습니다.

위의 그래프를 보면 지난 2년 동안 불안정하고 예상할 수 없는 가격이 시장을 지배하였는데, 2023년에 안정되고 있습니다. 예를 들어서 2022년에 8주동안 절대 고점에서 저점으로 거의 200% 하락하였습니다. 2023년 현재까지 안정화된 제재목 가격 같이, 다수의 경제적 지표들은 유사한 진정 효과를 보여 주고 있습니다.

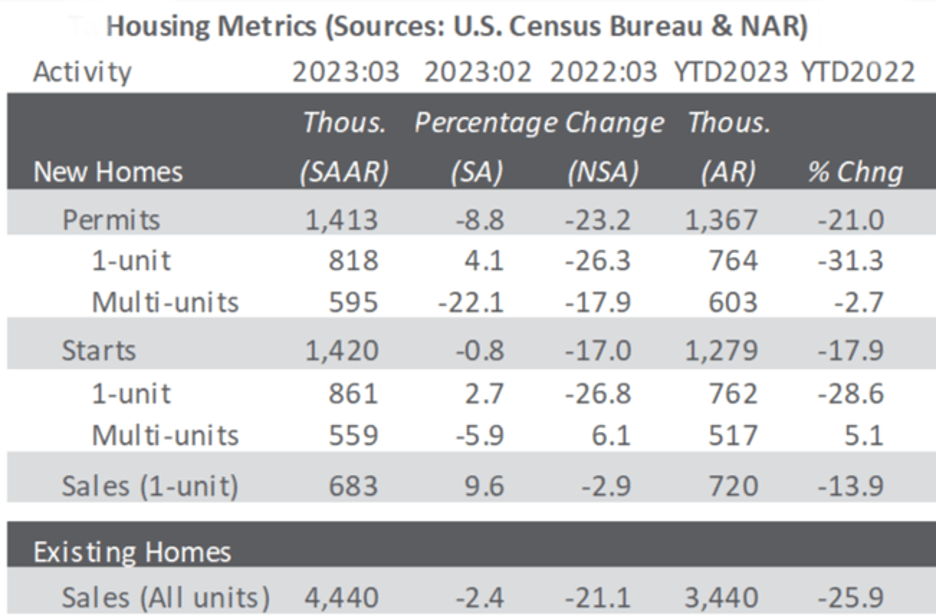

주택 융자 이자율이 하락하면서 주택 신축과 허가는 2월에 놀라울 정도로 상승하였습니다. 결과적으로 3월 자료는 하락이 예상되었고, 실제로 하락하였습니다. 주택 신축이 하락하였지만 좋은 소식은 하락이 예상치 3.5% 하락 (전월 대비 0.8% 하락)보다 적은 수준이었습니다. 주택 허가는 2월에 15.8% 상승한 이후에 3월에는 전월 대비 5.4% 하락하여 8.8%로 좀 더 주목할 만하게 비틀되었습니다.

재판매에 대한 예상은 완만한 하락을 포함하고 있습니다. 2월의 예외이후에 3월에는 지난 14개월동안 13번째 월간 하락을 반영하였습니다. 그리고 기존 주택 판매는 전년 대비 21%이상 하락하였습니다. 2023년 3월이후 주택 융자 이자율은 다시 상승하면서, 주택 시공 업체 인센티브의 자유로운 사용은 판매 속도를 올리기 위하여 합당한 설명이었습니다. 대부분의 낙관적인 소식에도 분석가들은 주택 가용성이 문제로 남을 수 있다고 주장하였습니다. 높아진 가격과 이자율 그리고 낮은 공급으로, 대출자들에게 좀 더 엄격한 신용 기준이 요구 될 것 입니다. 전체적으로 2023년의 신축은 2022년과 비교하여 14.4% 하락 변동을 예상하고 있습니다. 그리고 2024년에는 2023년과 비교하여 4.7% 상승을, 2025년 1월에서 4월은 전년 대비 10.8% 상승을 예측하고 있습니다.

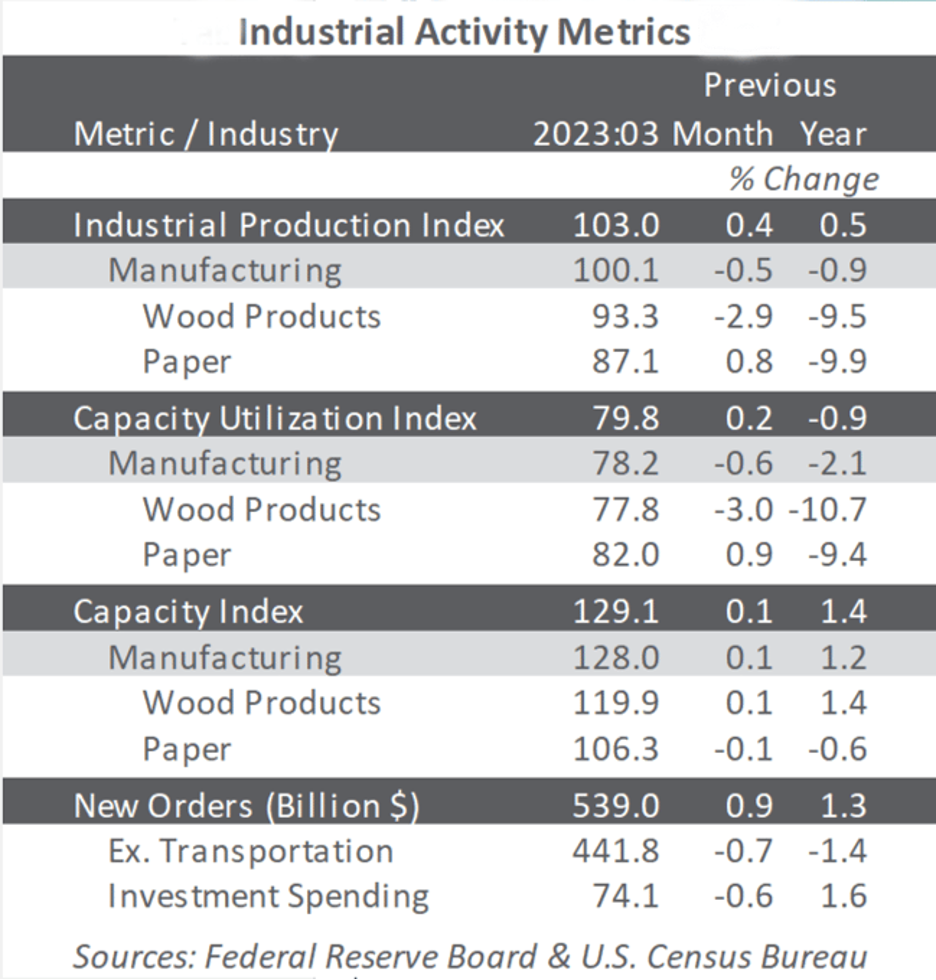

미국 제조업체의 Institute for Supply Management (ISM)의 월간 설문조사에 따르면 4월 동안 점진적인 침식이 보여집니다. 4월 PMI는 3월보다 0.8PP 상승하여 47.1%, (50%가 수축과 팽창의 브레이크 포인트) 이었습니다.

지불 가격(+4.0PP), 고용(+3.3PP), 고객 재고(+2.4PP)의 하위 인덱스는 커다란 변화가 있었습니다. 동시에 서비스 분야에서의 활동은 대부분 보통정도로 빠르게 상승하여 0.7PP 상승하여 51.9%이었습니다. 수출 (+17.2PP), 재고 심리 (-9.0PP), 수입 (+7.7PP)은 커다란 변화를 보여 주었습니다. exhibited the largest changes. S&P Global Survey의 헤드라인 결과 변화는 ISM의 결과와 일반적으로 일치 합니다. 둘 다 제조 헤드라인 인덱스는 상승하였지만, ISM는 좀 더 느려진 수축을 반영하였지만, S&P Global은 확장으로 살짝 밀고 갔습니다. 둘 다 전체적인 활동이 좀 더 강하다고 표현하였습니다. S&P Global의 Chris Williamson에 따르면 미국 제조 생산량은 4개월 동안 하락한 이후에 3월에 안정화되었고, 2사분기가 시작되면서 고무적인 기세를 얻었습니다. 전망에 대한 비지니스 신뢰의 상승과 고용 상승이 동반되면서 수요가 향상되었습니다. 불리한 점은 인플레이션 압력이 재점화 되었다는 것으로, 상승하는 비용이 소비자들에게 전가하기 위하여 제시 가격은 좀 더 확고 하였습니다.

소비자 가격 지수 (Consumer Price Index : CPI)는 3월에 0.1%, 전년 대비 5.0% 상승하였고, 2021년 5월 이후 가장 적은 인상을 보여 주었습니다. 가장 큰 이유는 에너지 지수가 전월 대비 3.5%, 전년 대비 6.4% 하락하였습니다. 그리고 모든 에너지 요소 자수도 하락하였습니다. 그러는 동안 생산자 가격 지수 (Producer Price Index : PPI)는 0.5% 하락하였지만, 전년 대비 2.7% 상승하였습니다. 최종 수요 지수 3월 하락의 2/3는 제품 가격의 1% 하락과 가스 가격의 11.7% 하락 때문입니다. 최종 수요 서비스 지수는 0.3% 하락하였는데, 기계와 자동차 도매 판매의 7.3% 하락 때문 이었습니다. 산림 생산품 분야는 아래와 같습니다.

- Pulp, 종이 & Paper & 관련 제품 : 3.5% 상승 (전년 대비 0%)

- 제재목 & 목재 생산품 : 0.5% 하락 (전년 대비 18.3% 하락)

- 침엽수 제재목 : 0.9% 하락 (전년 대비 49.3% 하락)

- Wood Fiber : 1.1% 상승 (전년 대비 0.7% 하락)