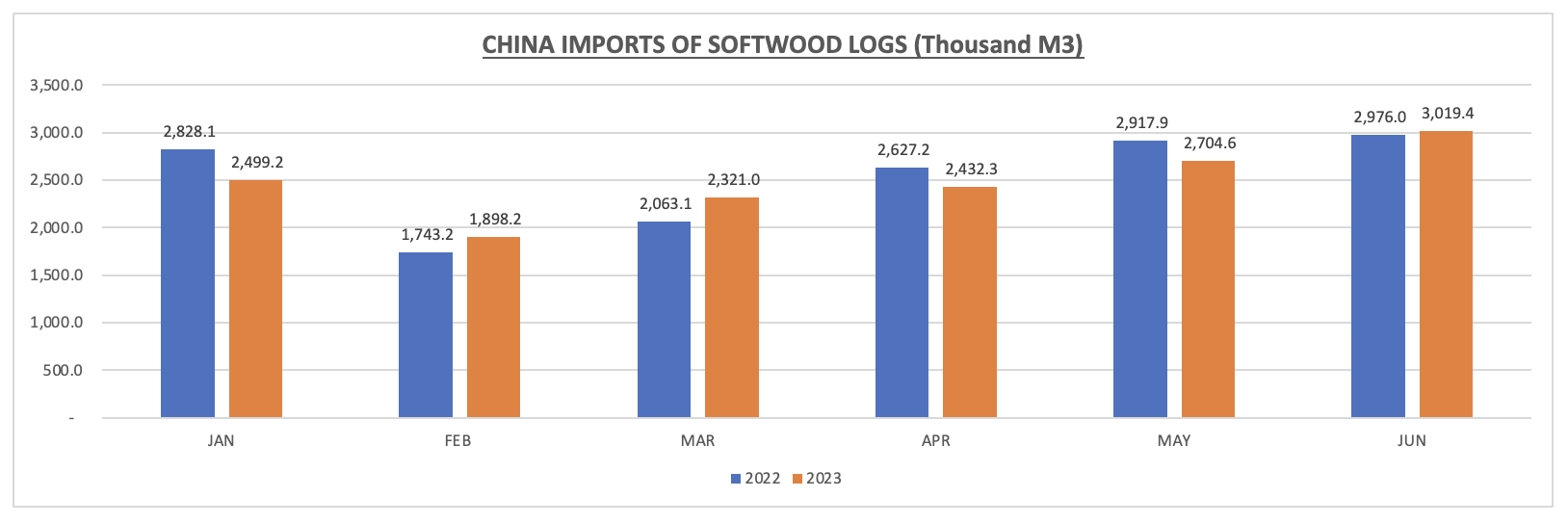

2023년 6월 중국의 침엽수 원목 수입량은 전년대비 1.5% 성장하여 3,019.4 thousand m3 이었고, 수입액은 23.5% 하락하여 $402.9 million이었습니다. 6월의 중국 침엽수 원목 수입 평균 가격도 24.6% 하락하여 $133.4/m3이었습니다.

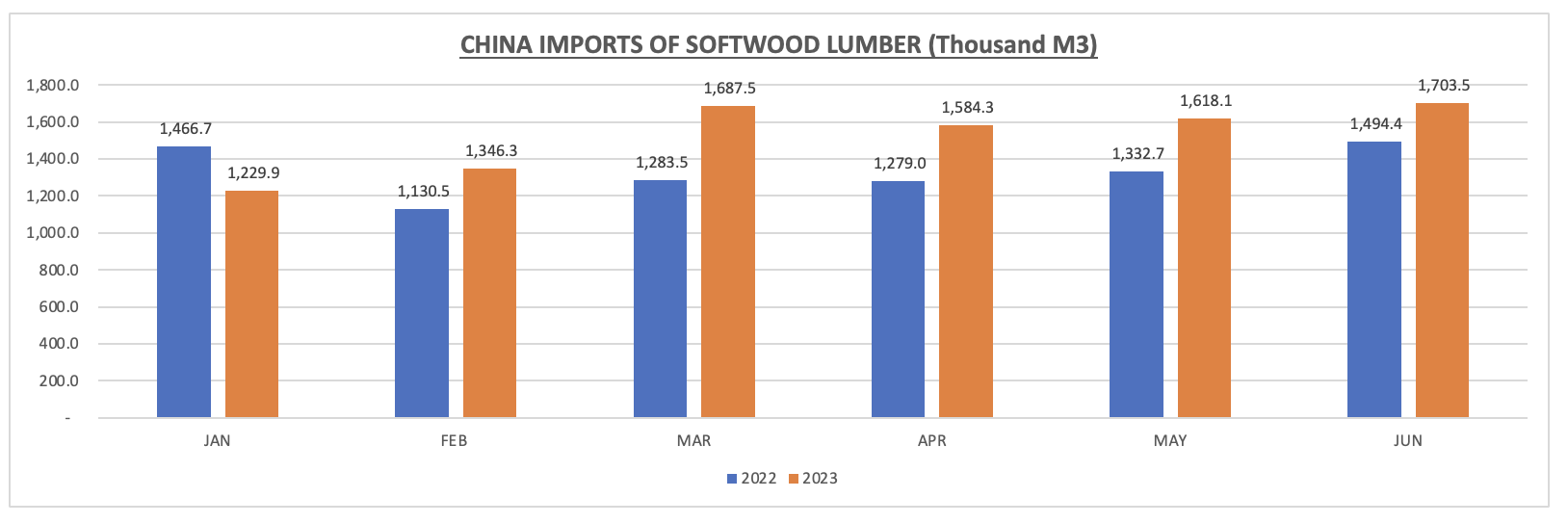

2023년 6월 중국의 침엽수 제재목 수입량은 14.0% 상승하여 1,703.5 thousand m3 이었지만, 수입액은 8.9% 감소하여 $342.8 million이었습니다. 6월 중국 침엽수 제재목 수입 평균 가격도 20.1% 하락하여 $201.2/m3이었습니다.

2023년 6월 중국의 wood chips 수입량은 28.1% 하락하여 1,156.7 thousand tons 이었고, 수입액도 33.4% 감소하여 $225.4 million이었습니다. 6월 중국의 wood chips 수입 평균 가격은 7.4% 하락하여 $194.9/ton이었습니다.

International Longshore Workers Union (ILWU) Canada의 회원인 항구 근로자들은 노조 내부 간부들이 중개 협정을 거부한 이후인 지난 화요일 늦게 노동 쟁의에 다시 합세하였습니다. ILWU Canada Longshore 간부들은 권고가 현재 혹은 미래의 자신들의 일자리를 보호 할 수 있다고 믿지 않았다고 성명을 발표하였습니다. 7,000명 이상의 항구 근로자들의 파업으로 7월 12일 Canada Day 이후에 B.C.의 모든 항구가 운영되지 않았습니다. 노조와 BC Maritime Employers Association (BCMEA)은 재가를 승인하거나 거부하는데 24시간을 갖는다는 해결 조건을 건의하기 위하여 고위 연방 중재자사 임명되었습니다. 양측은 7월 13일에 잠정적인 4년 합의에 동의하여 B.C.의 30개 넘는 항구의 13일 폐쇄를 끝냈습니다. 하지만 7월 17일에 노조 간부들은 중재자의 해결 조건을 부결한다고 노조는 발표하였습니다. BCMEA 회원 회사들은 지난 몇 년 동안 기록적인 수익을 얻었지만, 모든 근로자들이 직면하고 있는 생계비용 문제에 노동자들은 접근할 수 없었다고 ILWU는 성명을 발표하였습니다.

연방 노동장관 Seamus O’Regan은 실망감을 트위터에 밝혔습니다. BCMEA 회원들은 중재 합의 전체를 수용한다는 정식 공지를 받았다고 Seamus O’Regan는 언급하였습니다. 하지만 해결조건 권고가 초기에는 동의 되었음에도 불구하고, ILWU Canada의 리더쉽은 비준 권고 조건을 결정하지 않고 부결하였습니다. 교통부 장관 Omar Alghabra와의 공동 성명에서, 생산적이고 실질적인 단체 교섭 과정의 결과로 양측에 제안된 합의라고 O’Regan은 언급하였습니다. 그리고 그는 이번 합의는 공평하고 균형 잡힌 합의라고 주장하였습니다. 캐나다 전역의 근로자들과 고용인들은 지난 주 우리가 겪은 것과 같은 추가 혼란을 직면할 수 없습니다. 그래서 모든 옵션을 살펴보고 있습니다. 우리는 인내심이 필요하고, 단체 교섭 과정을 존중하고, 항구 운영이 필요하다고 O’Regan과 Alghabra는 성명을 발표하였습니다.

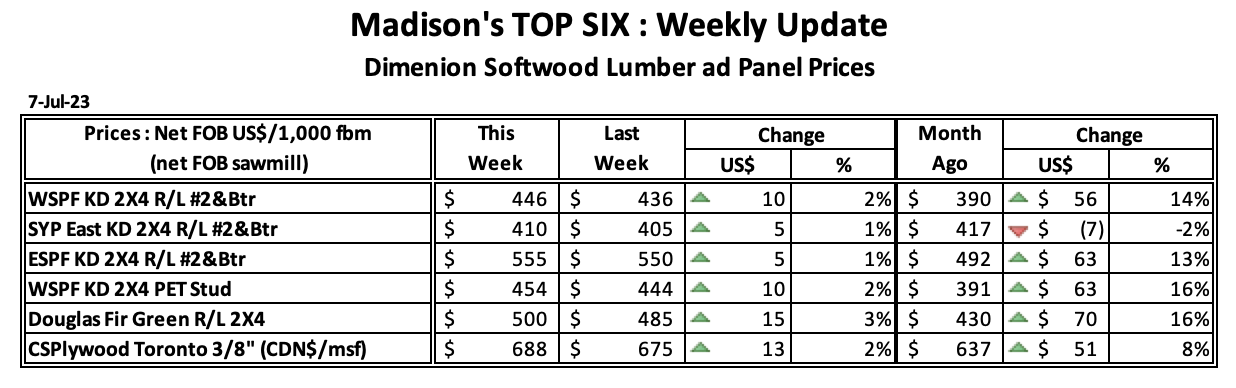

2023년 7월 7일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$446 mfbm으로 전주 가격인 $436보다 $10, 2% 상승하였습니다. 전월 가격인 US$390 mfbm과 비교하면 $56, 14% 높았습니다. 1년전 같은 시기의 가격인 US$640 mfbm와 비교하면 $194, 30% 하락하였고, 2년전 가격인 US$760 mfbm보다는 $314, 41% 낮았습니다.

2023년 7월 7일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL) 가격은 US$410 mfbm으로 전주 가격인 US$405 mfbm 보다 $5, 1% 높았습니다. 전월 가격인 US$417 mfbm과 비교하면 $7, 2% 하락하였습니다. 1년전 같은 시기의 가격인 US$685 mfbm와 비교하면 $275, 40%하락하였고, 2년전 같은 시기의 가격인 US$615 mfbm보다는 $205, 33% 떨어졌습니다.

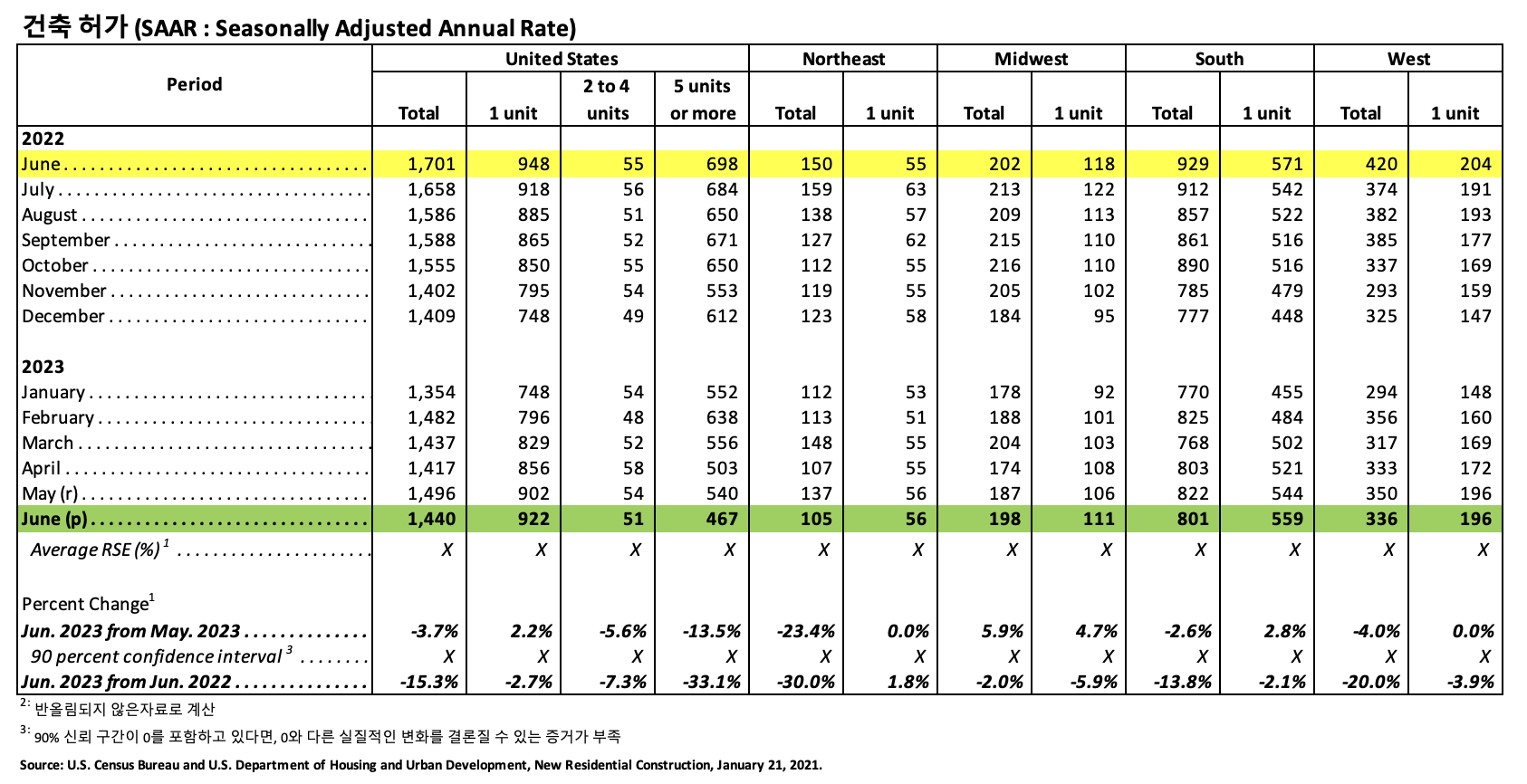

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2023년 6월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가(Building Permits)

2023년 6월 사유 주택 건축 허가는 1,440,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2023년 5월 (1,496,000) 보다 3.7% 하락하였고, 2022년 6월 (1,701,000)과 비교하여 15.3% 하락하였습니다. 2023년 6월 단독 주택 건축 허가는 922,000 (SAAR)로 2023년 5월 (902,000)과 비교하여 2.2% 상승하였습니다. 5가구 이상의 다중 건물의 6월 허가는 467,000 (SAAR) 이었습니다.

주택신축(Housing Starts)

2023년 6월 사유 주택 신축은 1,434,000 (SAAR)으로, 2023년 5월 (1,559,000) 보다 8.0% (±10.3%) 하락하였고, 2022년 6월 (1,561,000) 보다는 8.1% (±9.2%) 낮았습니다. 6월의 단독 주택 신축은 935,000 (SAAR)으로 5월 (1,005,000)과 비교하여 7.0% (±11.7%) 상승하였습니다. 5가구 이상의 다중 주택 6월 신축은 482,000 (SAAR) 이었습니다.

주택완공(Housing Completions)

2023년 6월 사유 주택 완공은 1,468,000 (SAAR)으로 2023년 5월 (1,518,000)과 비교하면 3.3%(±9.7%) 하락하였고, 2022년 6월 (1,392,000) 보다 5.5% (±11.0%) 상승하였습니다. 2023년 6월 단독 주택 완공은 986,000 (SAAR) 으로 2023년 5월 (1,014,000)에 비하여 2.8% (±10.2%) 하락하였습니다. 6월의 5가구 이상의 다중 주택 완공은 476,000 (SAAR) 이었습니다.

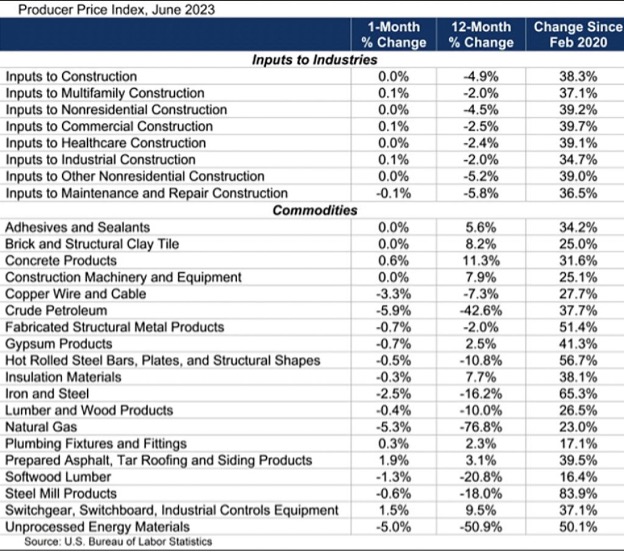

2023년 6월 미국의 건설 투입 가격은 5월과 비교하여 변화가 없이 유지되었다고 미국 노동 통계청 (U.S. Bureau of Labor Statistics)의 생산자 가격 지수 데이터의 관련 시공업자와 도급업자 분석에서 발표하였습니다. 6월에 비거주용 건설 투입 가격도 변화가 없었습니다. 전체적인 건설 투입은 2022년과 비교하여 4.9% 낮았고, 비거주용 건설 투입 가격은 전년대비 4.5% 낮았습니다. 지난달에 모든 3가지 에너지 하위 범주의 가격은 하락하였습니다. 원유 (Crude petroleum) 가격은 5.9% 하락하였고, 천연 가스 가격은 5.3% 하락하였습니다. 그리고 비가공 에너지 가격은 5.0% 하락하였습니다. ABC의 수석 경제학자인 Anirban Basu에 따르면 팬더믹 기간 중에 건설 투입 비용은 빠른 속도로 상승하였습니다, 적어도 상품 가격에 관해서는 인플레이션이 늦쳐지고 있습니다. 최근의 조정은 부분적으로 공급망의 급격한 개선과 국제와 자국내의 운송비용이 팬더믹이전 수준으로 하락하였기 때문입니다. 근의 진정에도 불구하고, 건설 비용은 팬더믹 시작이후에 여전히 38% 높다고 Basu는 발표하였습니다. ABC의 건설신뢰지수 (Construction Confidence Index)에 따르면 5월에 도급업자 신뢰는 하락하였습니다. , and the combination of 비싼 자재, 높아진 이자율, 타이트한 신용 조건이 합쳐지면서 향후 몇 분기 동안 건설 경기에 압력을 줄 것 입니다.

2023년 6월 미국의 최종 수요에 대한 생산자 가격 지수 (Producer Price Index : PPI)는 0.1% 오르면서 지난 달 하락이후에 약간의 반등 기미를 보여 주었다고 미국 노동 통계국 (U.S. Bureau of Labor Statistics)의 최근 보고서에서 발표하였습니다. 이 지수는 미국내 상품과 서비스 생산업체의 판매 가격의 평균 변화를 측정하는 것 입니다. 발표된 데이터를 좀 더 분석하면 눈에 띄는 가격 변화를 보여 주고 있습니다. 건설 산업의 중요 요소인 침엽수 제재목은 조정되지 않은 12개월 기준으로 20.8% 하락하였습니다. 계절적으로 조정된 1개월 변화는 긍정적인 경향을 보여주었는데 5월과 비교하여 6월에는 3.9% 증가하였습니다. 활엽수 제재목, 목공, 합판도 침엽수 제재목 만큼은 아니지만 가격이 하락하였습니다. 그러는 중에 종이, paperboard 가격은 완만한 증가하여 지난 12개월동안 각각 2.8%, 3.3% 상승하였습니다. 원자재 가격 변동은 전체적인 생산자 가격 지수에 영향을 미치고, 인플레이션에도 충격을 주었습니다. 예를 들어 지난달의 침얍수 제재목 가격 상승은 건설 비용 증가 그리고 잠정적으로 주택 가격에 영향을 주고, 광범위하게 경제에 충격을 주고 있습니다. 생산자 가격 지수 (Producer Price Index)는 궁극적으로 소비자 가격으로 흘러가는 생산자 수준에서의 변화를 포착한다는 것을 주목하는 것이 중요합니다.

3개월동안 꾸준한 성장이후에, 2023년 4월 영국의 목재 수입은 점차적으로 하락하였습니다. 2023년 4월 영국의 전체 목재 수입량은 2022년 4월과 비교하여 13.6% 하락하였습니다. 하락의 주요 원인은 중요한 RMI와 민간 주택 분야에서의 건설 경기가 감소한 것이 큰 이유 입니다. 2023년 4개월동안 주요 목재와 판넬 생산품의 수입은 전년 대비 9% 하락하였습니다. 지난 2년간의 엄청난 가격 변동성의 시기이후에 2023년 현재 가격이 안정화되고 있습니다. 2023년 4개월 동안 목재 수입량은 전년 대비 8%, 판넬 생산품 수입은 11% 하락하였습니다. 모든 품목의 수입이 점차적으로 하락하면서, 특히 침엽수 수입이 눈에 띄게 하락하여 전년 대비 6% 감소하였습니다. 수입량 감소에도 불구하고 2023년 월간 변화율은 지난 3년간의 변동보다 덜 변동적 이면서, 팬더믹 이전의 시장 패턴으로 회귀하고 있습니다. 아래의 그래프가 지난 2년에 비하여 2023년이 덜 변동적인 것을 보여 주고 있습니다.

TDUK (Timber Development.UK)의 Nick Boulton에 따르면 2023년이 시작할 때는 목재 수입이 순조롭게 출발하였지만, 2023년 4월에 점차적으로 하락한 것은 놀랍지 않은 결과 입니다. 민간 주택과 같은 중요 수요 분야의 고전과 높은 이자율이 원인이고, 끈질긴 인플레이션도, 특히 RMI 분야에서 문제 이었습니다. 하지만 이런 부진은 일시적인 것이고, RMI와 민간 주택 은 내년에 회복될 것이라고 예상 분석하였습니다. 좀 더 긍정적인 모습은 통계에 따르면 2023년에 수입과 가격이 안정화되면서 좀 더 정상적인 시장 패턴으로 복귀하고 있습니다. 변동은 여전히 존재하고 있지만, 통계 수치에 따르면 팬더믹중의 극심한 절정은 발생하지 않을 것이고 예상합니다.

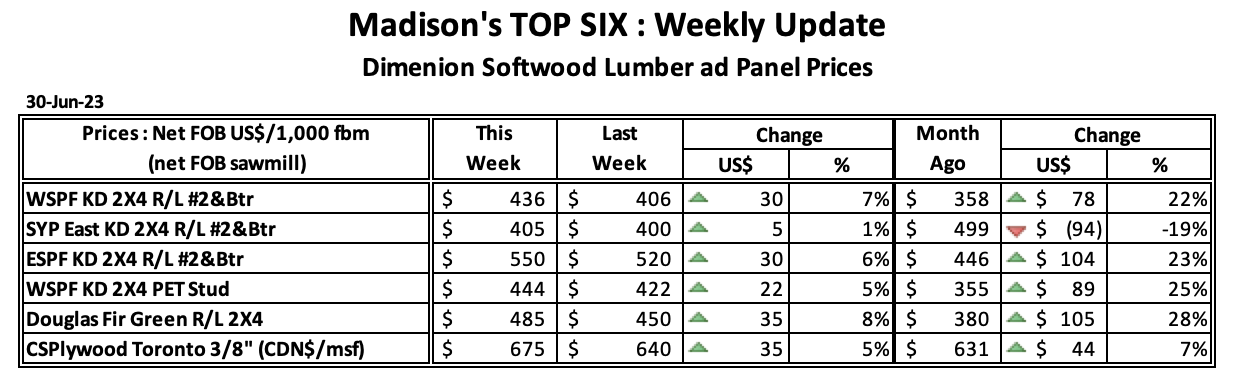

2023년 6월 30일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL) 가격은 US$436 mfbm으로 전주 가격인 $406보다 $30, 7% 상승하였습니다. 전월 가격인 US$358 mfbm과 비교하면 $79, 22% 상승하였습니다. 1년전 같은 시기의 가격인 US$630 mfbm과 비교하면 $194, 31% 하락하였고, 2년전 같은 시기의 가격인 US$900 mfbm보다 $464, 52% 낮았습니다.

2023년 6월 30일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL) 가격은 US$405 mfbm으로 전주 가격인 US$400 mfbm보다 $5, 1% 상승하였습니다. 전월 가격인 US$499 mfbm과 비교하면 $94, 19% 하락하였습니다. 1년전 같은 시기의 가격인 US$670 mfbm와 비교하면 $265, 40% 하락하였고, 2년전 같은 시기의 가격인 US$755 mfbm보다 $350, 46% 낮았습니다.

러시아 통계 서비스 (Rosstat)는 2023년 1월에서 5월까지 러시아 산업 생산 자료를 발표하였습니다. 이 기간동안 러시아 산업 생산 지수는 2022년 1월에서 5월까지와 비교하여 101.8% 상승하였습니다. 5월 수치는 2022년 5월 수치의 99.7% 이었습니다. 2023년 5개월동안의 통계에 따르면, 목재 생산 지수는 2022년 같은 기간동안 수치의 87.5% 이었습니다. 종이와 종이 생산품의 생산 지수는 97% 이었습니다. 목재와 pulp 산업에서의 가장 중요한 생산 형태의 생산 자료는 아래와 같습니다.

Timber – 11.5 million m3, Plywood – 1302 thousand m3, Fiberboard – 248 million m2, Particleboard – 4362 thousand m3, wood fuel pellets – 535,000 tons, cellulose – 3,603,000 tons, Paper and board – 4.072 million tons, Corrugated packaging – 3.227 billion m2, Paper wallpaper – 65 million pieces, Label – 18.8 billion pieces, Wooden windows & frames – 115,000 m2, Wooden doors & frames – 8.4 million m2

발표된 자료에 따르면 2023년 1월에서 5월 러시아 목재 생산은 전년 대비 10.1% 하락하여 11.5 million m3이었습니다. 5월 원목 생산은 전년대비 5.4%, 전월대비 7.8% 하락하였습니다.

St. Petersburg 상품 거래소의 자료에 따른 목재 판매 측면에서 2023년 지난 기간동안 러시아 자국 목재와 건설 자재 분야의 총거래량은 2.001 million m3 이었습니다. 6월 23일까지 거래는 5,400 이상을 사인하였고, 총 거래액은 약 2.43 billion rubles 이었습니다.