2023년 8월 미국의 신축은 전년 대비 11.3% 하락하여 1.28 million units이었고, 8월의 단독 주택 신축은 7월보다 4.3% 감소하여 941 thousand units이었습니다. 8월의 민간 소유 주택 완공은 계절적으로 조정한 연간비율로 1.41 million이었습니다. 이는 2023년 7월의 1.34 million보다 5.3%, 2022년 8월의 1.36 million보다 3.8% 높았습니다. 8월의 단독 주택 완공은 961 thousand으로, 7월의 1.03 million보다 6.6% 낮았습니다. 8월에 5가구 이상의 공동 주택 완공은 433 thousand 이었습니다.

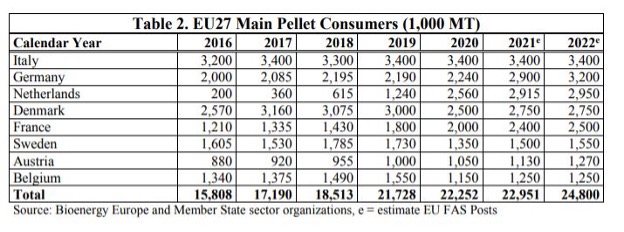

2022년에 European Union은 24.8 million metric tons의 wood pellets를 소비 하였다고 USDA Foreign Agricultural Service의 Global Agricultural Information Network는 발표하였습니다. 2023년에는 소비량이 25.6 million metric tons으로 성장 할 것이라고 예상하고 있습니다. EU wood pellet 소비량의 지난해 상승 원인은 거주용 사용이 증가하였기 때문 입니다. 부가적으로 회원국 장려금과 3차 재생 에너지 지침(Renewable Energy Directive : REDIII) 실시로 인한 거주용 수요가 대체적으로 증가할 것으로 예상되어 wood pellets의 올해 사용량이 상승할 것으로 예측됩니다.

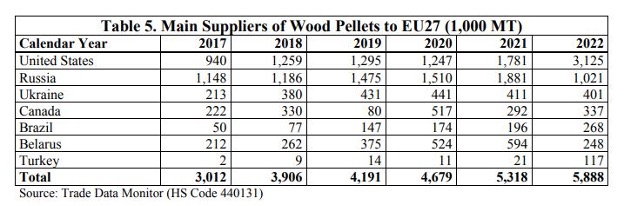

EU의 wood pellets 수요는 지난 10년 동안 자국 생산량을 심각하게 앞서고 있어서, wood pellets을 미국, 러시아, 벨라루스, 우크라이나에서 주로 수입하였다고 보고서는 주목하였습니다. 2022년에 EU는 wood pellets을 5.89 million metric tons 수입하였고, 수입액은 $1.32 billion이었습니다. 2022년 중반에 러시아 wood pellets 수입 금지로 다른 지역의 wood pellets에 대한 부가적인 수요가 발생하였습니다. 2023년에 EU의 wood pellets 소비량은 25.6 million metric tons을 예상하는데, 2022년 사용량은 24.8 million metric tons, 2021년에는 22.951 million metric tons 이었습니다. 2023년에 EU wood pellet 수입량은 6.2 million metric tons으로 예상되며, 2022년 수입량은 6.888 million metric tons, 2021년에는 5.318 million metric tons 이었습니다.

보고서에는 2022년과 2023년에 EU 기반의 wood pellets 공장에 대한 데이터가 나와 있지 않습니다. 참고적으로 2020년 753에서 2021년에는 774로 증가하였습니다. 현재 총 생산량은 약 27.2 million metric tons으로 예상되어, 2022년의 25.6 million metric tons과 2021년의 25.6 million metric tons보다 상승할 것으로 생각 됩니다. 설비 가동률은 2023년에는 76.1%를 예상하여, 2022년의 76.6%, 2021년의 76.7% 보다 낮습니다. 2023년 자국 생산량은 20.7 million metric tons을 예상하여 2022년의 20.3 million metric tons, 2021년의 19.631 million metric tons 보다 증가할 것 입니다. EU의 wood pellets 수출량은 2023년에 1.5 million metric tons을 예상하고 있고, 2022년에는 1.487 million metric tons, 2021년에는 2.208 million metric tons 이었습니다. 이탈리아는 EU에서 wood pellets을 지난해에 가장 많이 소비하여 3.4 million metric tons을 소비하였고, 그 다음은 3.2 million metric tons의 독일, 2.95 million metric tons의 네덜란드 입니다. 독일은 EU에서 wood pellets을 가장 많이 생산하는 국가로서 지난해에 3.57 million metric tons을 생산하였고, 그 다음은 2.15 million metric tons의 라트비아, 2.05 million metric tons의 프랑스 입니다. 네덜란드는 유럽 제1일의 wood pellets 수입 국가로서, 지난해에 3.104 million metric tons을 수입하였고, 그 다음은 2.66 million metric tons의 덴마크, 1.916 million metric tons의 이탈리아 이었습니다.

지난해 EU에 wood pellets을 가장 많이 공급한 국가는 미국으로 약 3.125 million metric tons을 공급하였고, 그 다음은 1.021 million metric tons의 러시아, 401,000 metric tons의 우크라이나 이었습니다. 2022년에 미국 wood pellets의 최대 수입국은 1.873 million metric tons의 네덜란드이고, 그 다음은 560,000 metric tons의 덴마크, 489,000 metric tons.의 벨기에 이었습니다.

미국 wood pellets의 7월 수출량은 6월 865,995.4 metric tons 보다 하락하여 651,698.8 metric tons이었고, 2022년 7월의 651.104 metric tons보다 약간 증가하였다고 USDA Foreign Agricultural Service이 발표하였습니다. 2023년 7월 미국의 wood pellets 은 약 18개국으로 수출하였습니다. 제 1일 수출국은 영국으로 252,242.4 metric tons을 수출하였고, 그 다음은 일본에 151,637.6 metric tons, 네덜란드에 124,750.9 metric tons을 수출 하였습니다. 7월 미국의 wood pellet 수출액은 $112.86 million으로 2023년 6월의 $171.43 million, 작년 7월의 $120.76 million보다 하락하였습니다.

2023년 1월에서 7월까지 7개월 동안 미국의 wood pellet 총 수출량 5.24 million metric tons이고, 총 수출액은 $968.66 million이었습니다. 참고적으로 2022년 같은 시기 동안 수출량은 5.01 million metric tons, 수출액은 $857.86 million이었습니다.

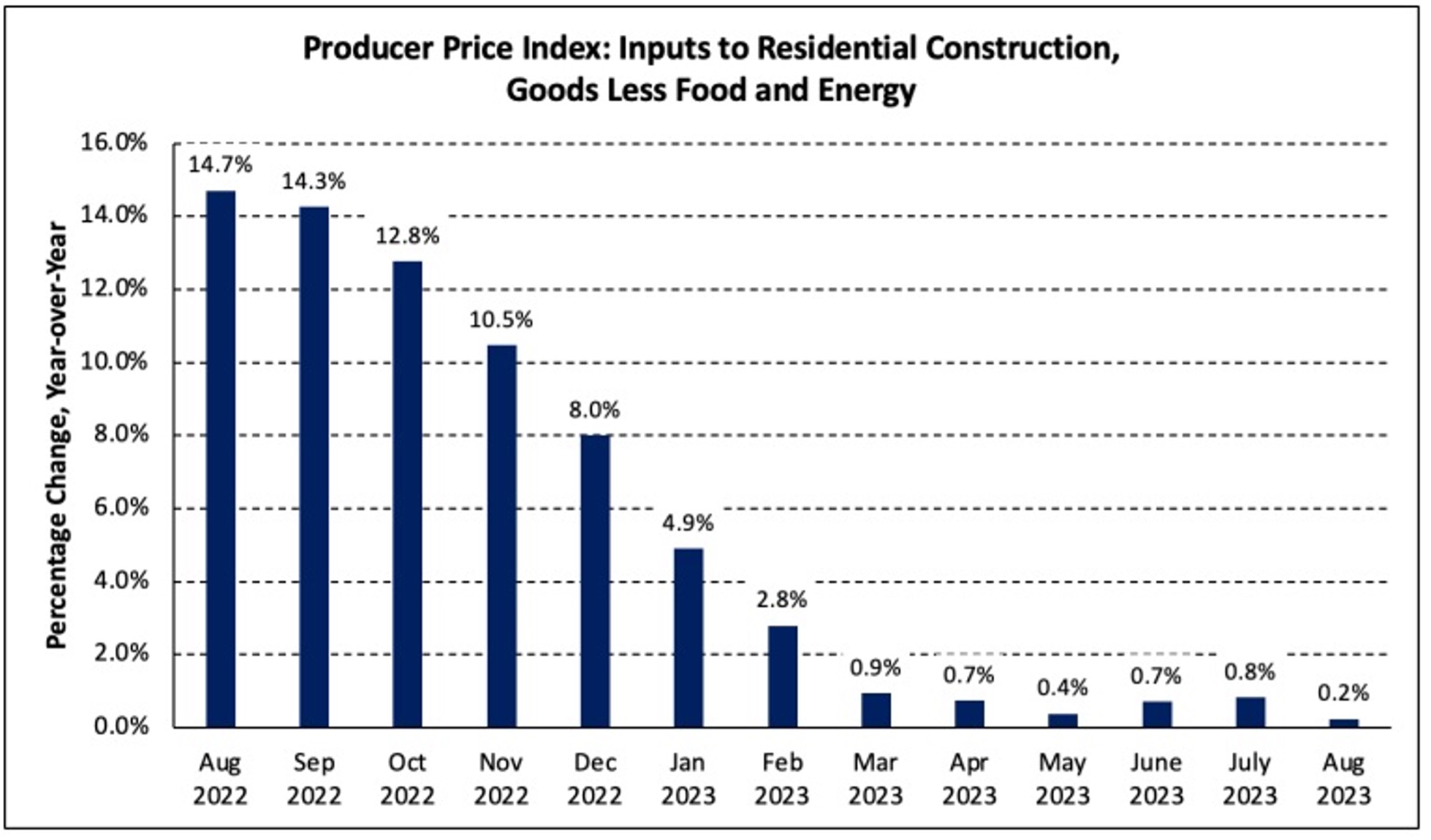

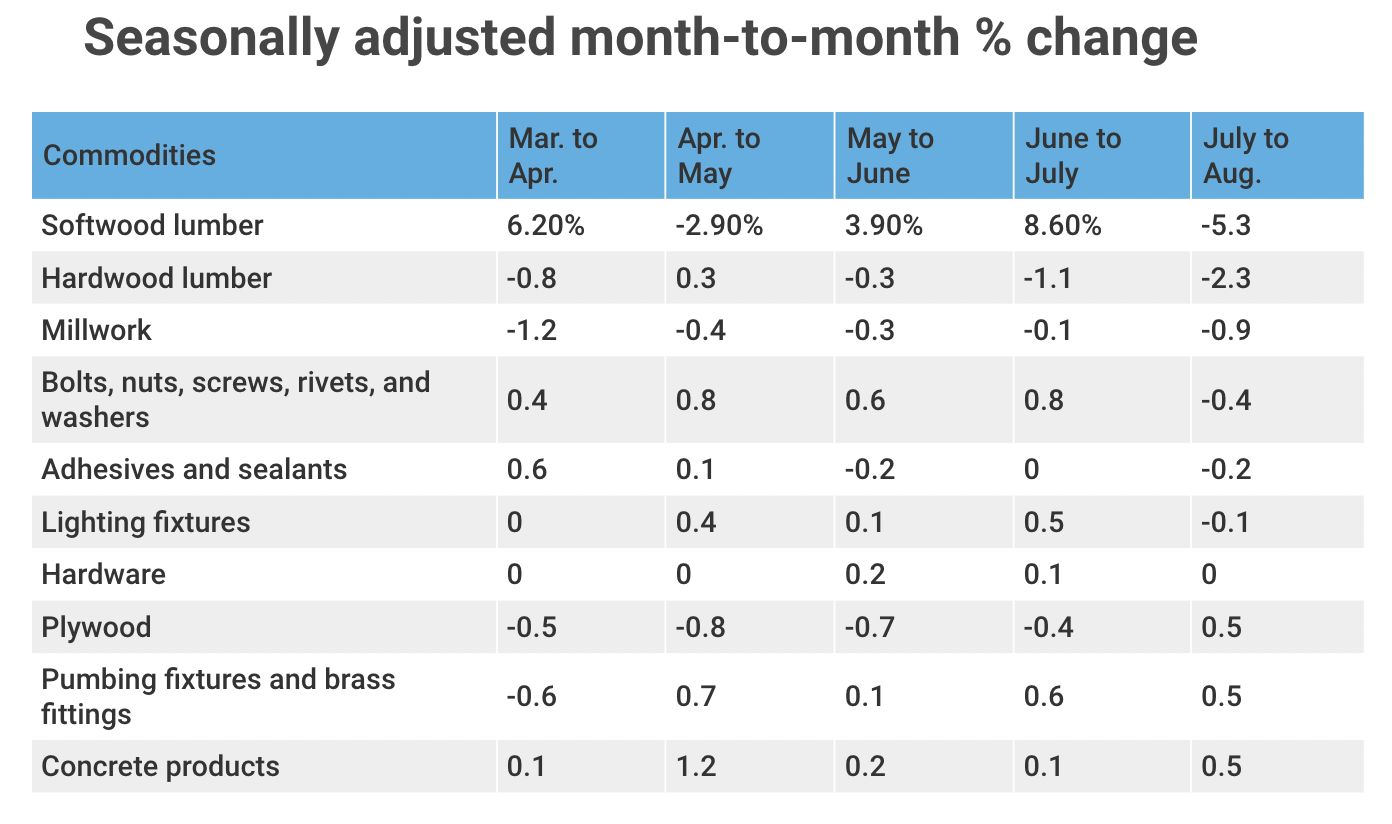

가장 최근의 생산자 가격 지수 (Producer Price Index) 보고서에 따르면, 에너지를 제외하고 주거용 건설에 투입되는 건축 자재 가격은 8월에 0.1% 상승하였습니다. 가격은 지난 12개월 동안 0.1% 상승하여 지난 2016년 6월 이후에 12개월 상승이 가장 작았다고 National Association of Home Builders (NAHB)는 보고하였습니다.

에너지 가격 지수가 더 하락하면서, 에너지를 포함하여 주거용 건설에 투입되는 건축 자재의 PPI는 5월에 0.5% 하락하였습니다. 지난 12개월 동안 지수는 2.7% 하였지만, 2020년 1월보다 36.0% 높았습니다. 모든 제품 최종 수요에 대한 생산자 가격 지수는 8월에 2.0% 상승하여 지난 1년동안 가장 큰 월간 상승 이었습니다. 이런 상승의 가장 큰 요인은 에너지 가격의 10.5% 상승 이었습니다. 에너지 최종 수요에 대한 PPI의 거의 1/3을 차지하는 가솔린(+20.0%), 디젤 연료(+41.1%)의 월간 상승이 에너지 가격 상승을 이끌게 되었고, 8월 디젤 가격 상승은 1990년이래 가장 높았습니다.

에너지를 포함한 거주용 건축 투입 제품의 PPI는 8월에 1.3% 상승하였지만, 1년동안 변화가 없었습니다. 2023년 3월이 지수가 상승한 가장 최근이었습니다.

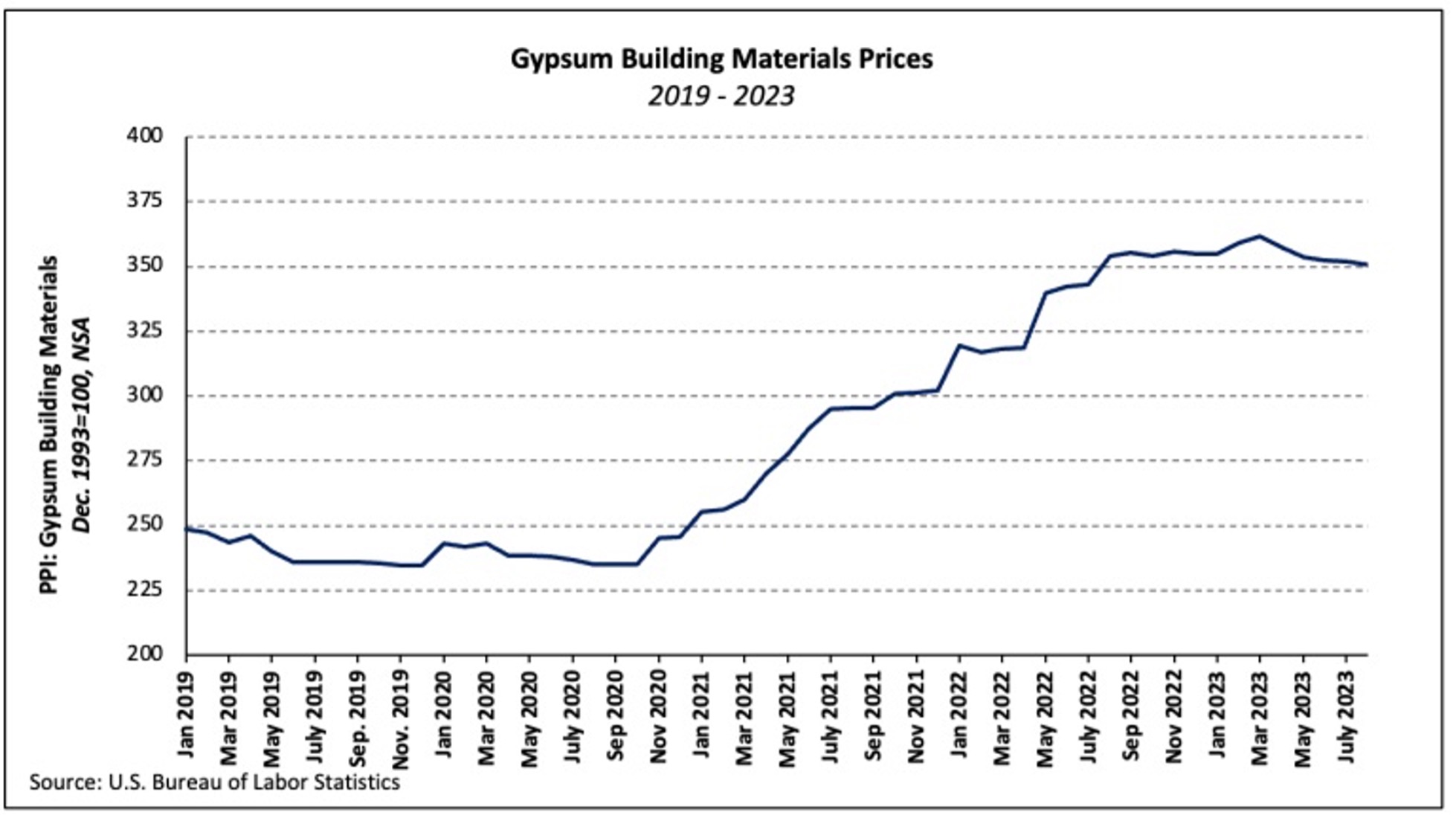

석고 건축 자재 (Gypsum Building Materials) 석고 건축자재(gypsum building materials) PPI는 5개월 연속으로 하락하여 2023년 8월에도 0.4% 하락하였고, 올해초부터 8월까지 0.9% 하락하였습니다. 2020년 9월이후 12개월 평균 하락은 처음이었습니다. 2023년 1월에서 8월까지의 8개월동안 12개월 평균은 7.3% 넘게 상승하였고, 2022년 같은 시기의 21.0%의 약 1/3 이었습니다.

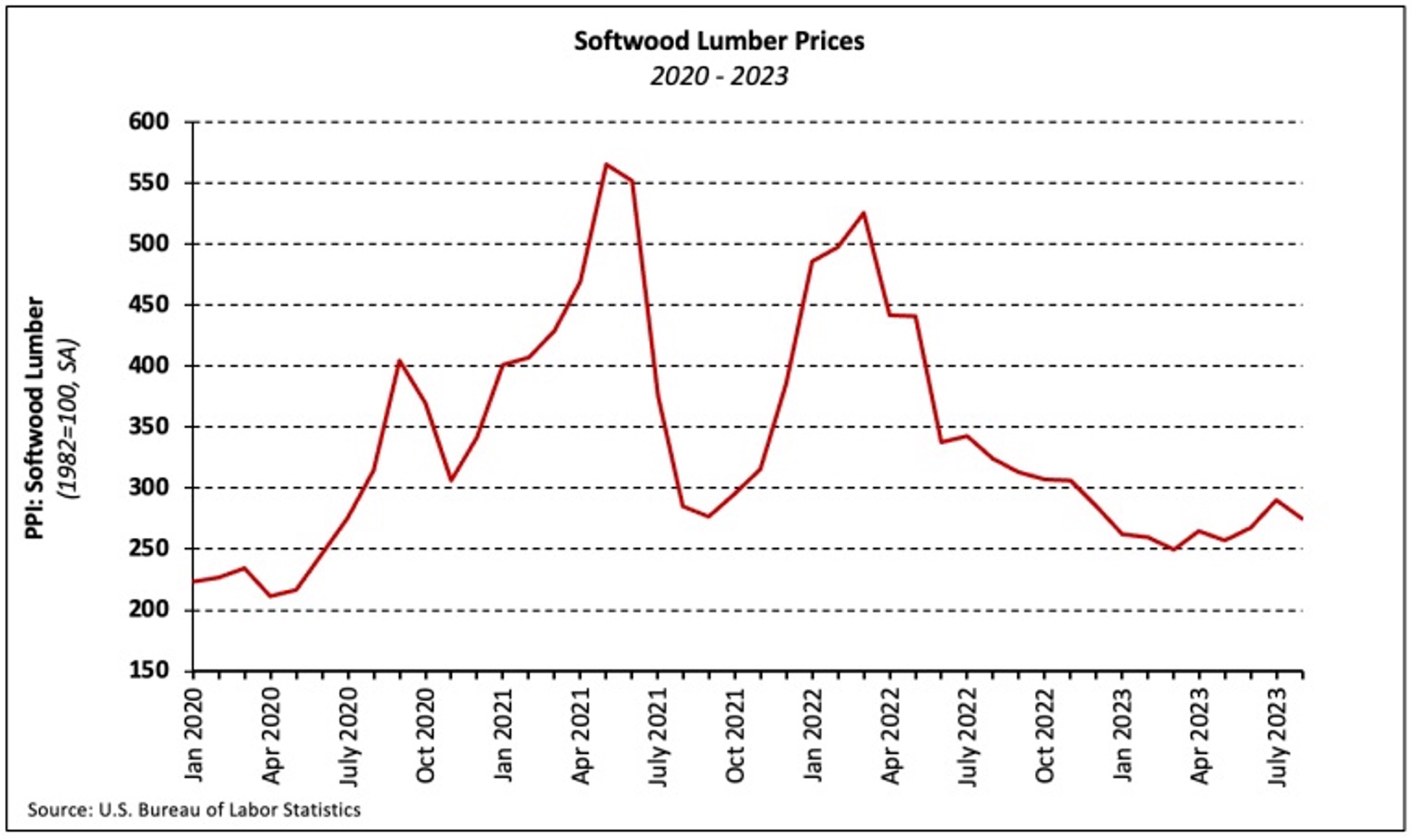

침엽수 제재목 (Softwood Lumber) 침엽수 제재목 (계절적으로 조정된) PPI는 8월에 5.3% 하락하여, 지난 3개월동안 처음으로 하락하였습니다. 2021년 5월 역대 최고 이후에 지수는 ½ 이상이 하락하였습니다.

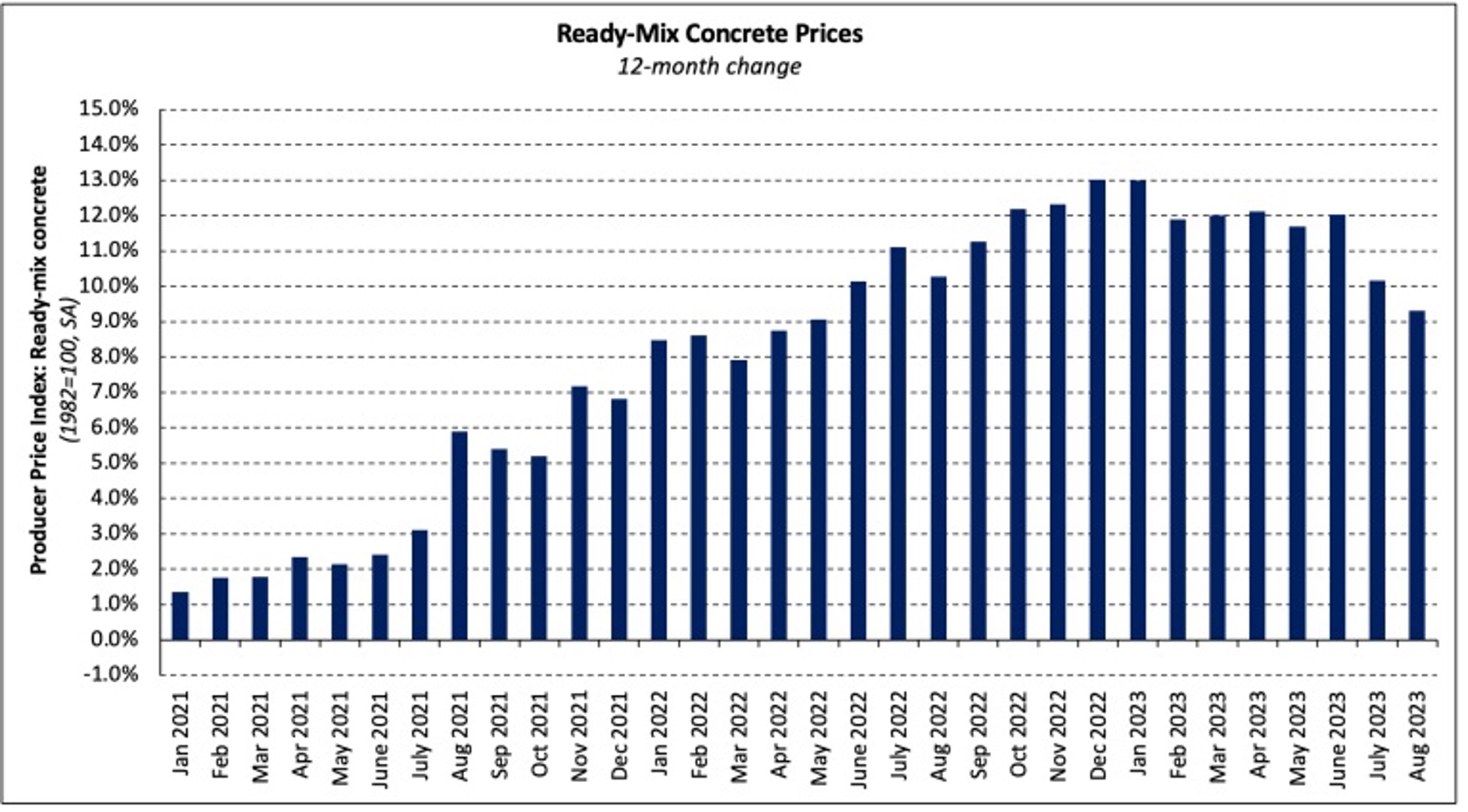

Ready-Mix Concrete Ready-mix concrete (RMC) 가격은 7월에 0.1% 상승한 이후에 8월에 0.6% 올랐습니다. 석고 건축 자재와 마찬가지로 2023년 콘크리트의 워란 가격 상승은 실질적으로 부진하였습니다. RMC의 PPI는 2023년에 월간 0.6% 상승하였고, 지난 한해 동안 9.1% 상승하였습니다. 2022년 5월이후 전년 대비가 가장 작았습니다.

Services 주거용 건설에 투입되는 서비스 (노동력 제외) 가격 지수는 7월에 12.4% 상승한 이후에 8월에 0.9% 상승하였습니다. 상승의 가장 큰 이유는 투입 서비스 PPI의 거의 1/3에 해당하는 건축 자재 소매업체의 매상 총이익이 4.5% 증가하였기 때문 입니다. 지수는 올해 초부터 8월까지 9.0% 증가하였지만, 지난 3개월 동안 17.2% 상승하였습니다.

운송 가격 (Freight Prices)

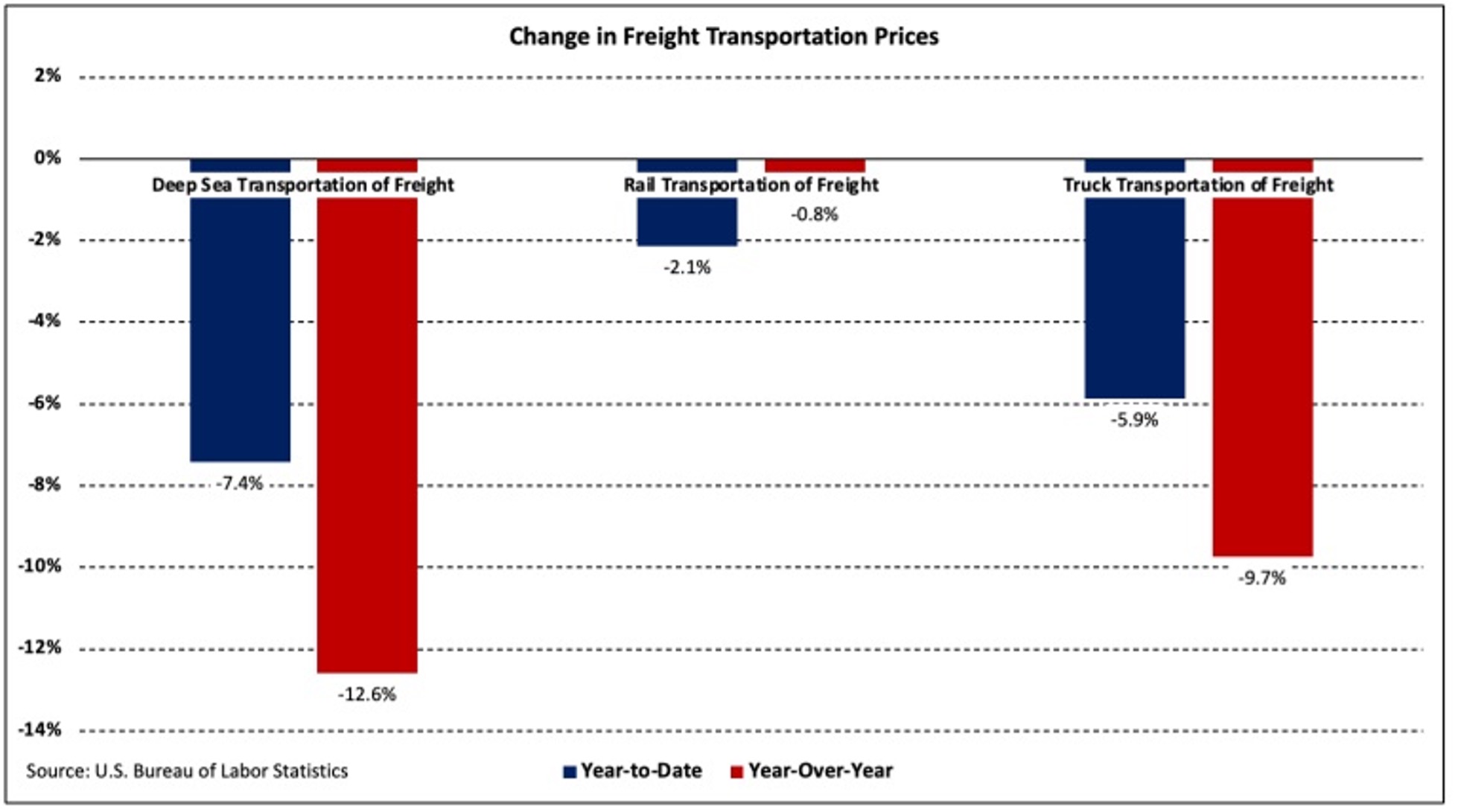

2023년 8월에 운송 교통에 대한 생산자 가격은 하락 경향을 보여 주던 것과 다르게 상승하였습니다. 철도, 트럭, 해상 운송 가격은 각각 0.4%, 1.6%, 1.8% 상승하였습니다. 하지만 이런 상승에도 불구하고 각각의 지수는 2022년 8월보다 더 낮습니다.

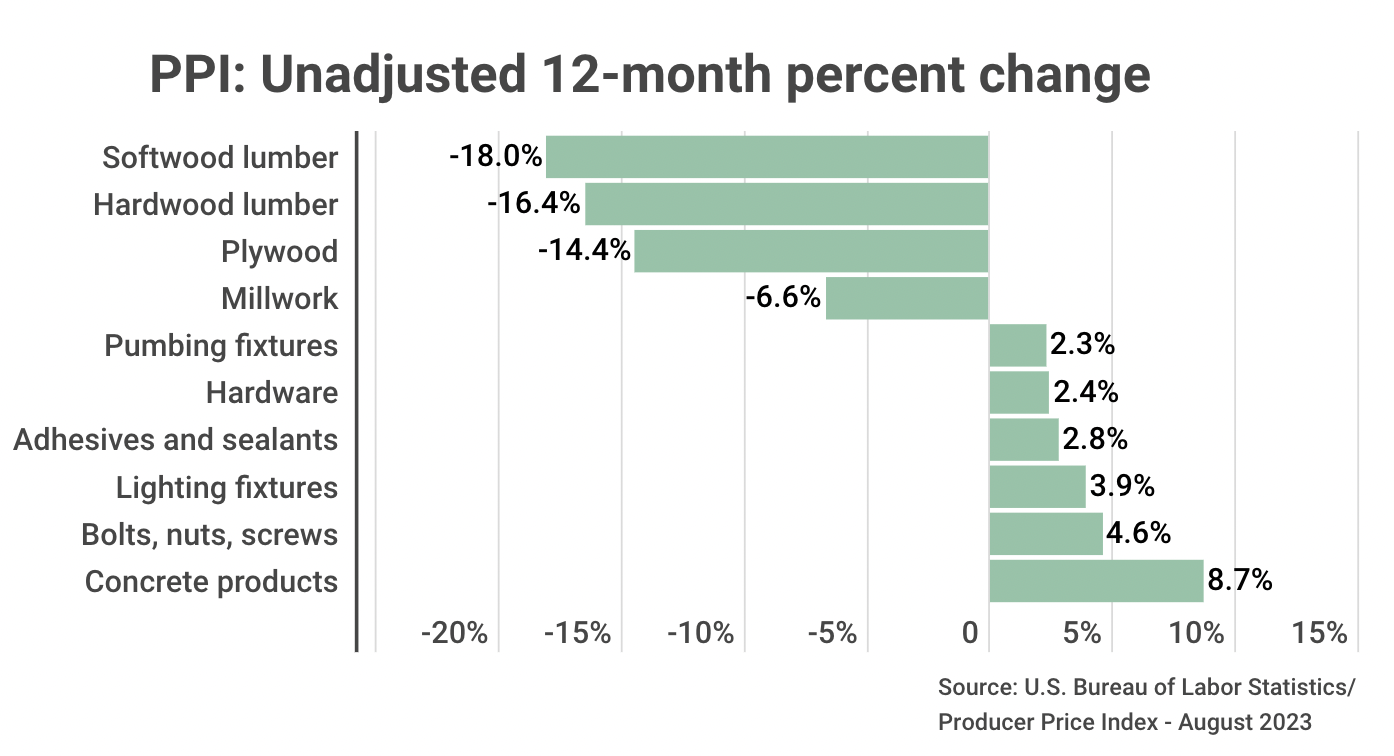

위의 그래프는 U.S. Bureau of Labor Statistics가 발표한 생산자 가격 지수 (Producer Price Index : PPI)의 가장 최근 데이터를 반영한 것 입니다. 주요 사항은 8월 침엽수 제재목 (-18.0%), 활엽수 제재목 (-16.4%), 합판 (-14.4%) 가격이 전년 대비 두자리수의 하락을 기록한 것 입니다. 이런 결과는 지난달 7월의 결과 (활엽수, -17.5%; 침엽수 soft, -17.3%; 합판, -15.1%)와 유사한 결과 입니다. 전체적으로는 생산자 가격 지수는 계절적으로 조정된 7월의 0.4% 상승이후에 8월에도 0.7% 상승하였습니다. 이런 8월의 상승은 2022년 6월의 0.9% 상승이후에 가장 큰 상승 이었습니다. 2023년 8월을 마감으로 하는 12개월 최종 수요에 대한 지수는 조정되지 않은 데이터 기준으로 1.6% 상승하였습니다. 8월에 최종 수요 가격의 상승의 80%는 제품 최종 수요 지수의 2.0% 상승에 기인하고 있습니다. 서비스 최종 수요 가격은 0.2% 상승하였습니다. 식품, 에너지, 교역 서비스를 제외한 최종 수요 지수는 7월과 동일하게 8월에 0.3% 상승하였습니다. 2023년 8월 마감의 12개월동안 식품, 에너지, 교역 서비스를 제외한 최종 수요 지수는 3.0% 상승 하였습니다.

2023년 8월 모든 도시 소비자에 대한 소비자 물가 지수 (Consumer Price Index for All Urban Consumers : CPI-U)는 가솔린 가격 상승과 주택 비용 급상으로 인하여 0.6%의 의미 심장한 상승을 보여 주었습니다. 모든 종류의 가솔린 가격은 10.6% 상승하여 모든 아이템 지수 상승에 가장 큰 영향을 주었습니다. 가솔린 가격이 7월 하락이후에 8월에 다시 상승하여 소비자들은 더 큰 쪼들림을 느끼게 되었습니다. 그리고 주택 비용은 계속해서 상승하였습니다. 주거지 지수는 상향 궤도를 유지하여, 40개월 연속으로 상승하였습니다. 생활 비용이 꾸준히 상승한 게 영향을 주었습니다. 식료 가격은 꾸준함을 유지 하여, 8월 식품 가격은 0.2% 증가하였고, 7월에도 0.2% 상승하였습니다. 가정에서의 식품은 0.2%의 완만한 상승이었지만, 가정밖에서의 식품 가격은 0.3% 상승하였습니다. 모든 주요 에너지 부분의 지수가 상승하면서, 8월의 에너지 지수는 5.6% 반등하였습니다. 소비자 원간 지출에 영향을 주는 변동의 시기 이후에 회복이 되고 있습니다.

식품과 에너지를 제외한 모든 아이템의 지수는 8월에 0.3% 상승하여, 주요 핵심 CPI는 회복을 보여 주고 있습니다. 자동차 보험, 의료, 개인 관리와 같은 아이템 모두는 이 시기동안 상승세를 보여 주었습니다. 2023년 8월 마감으로 한 12개월동안 모든 아이템 지수는 3.7% 상승하여 7월 마감 기준의 12개월 동안 3.2%를 넘어섰습니다. 식품과 에너지를 제외한 모든 아이템은 같은 기간 동안 4.3% 상승하여, 소비자들의 예산에 상승하는 비용으로 광범위한 충격을 주었습니다.

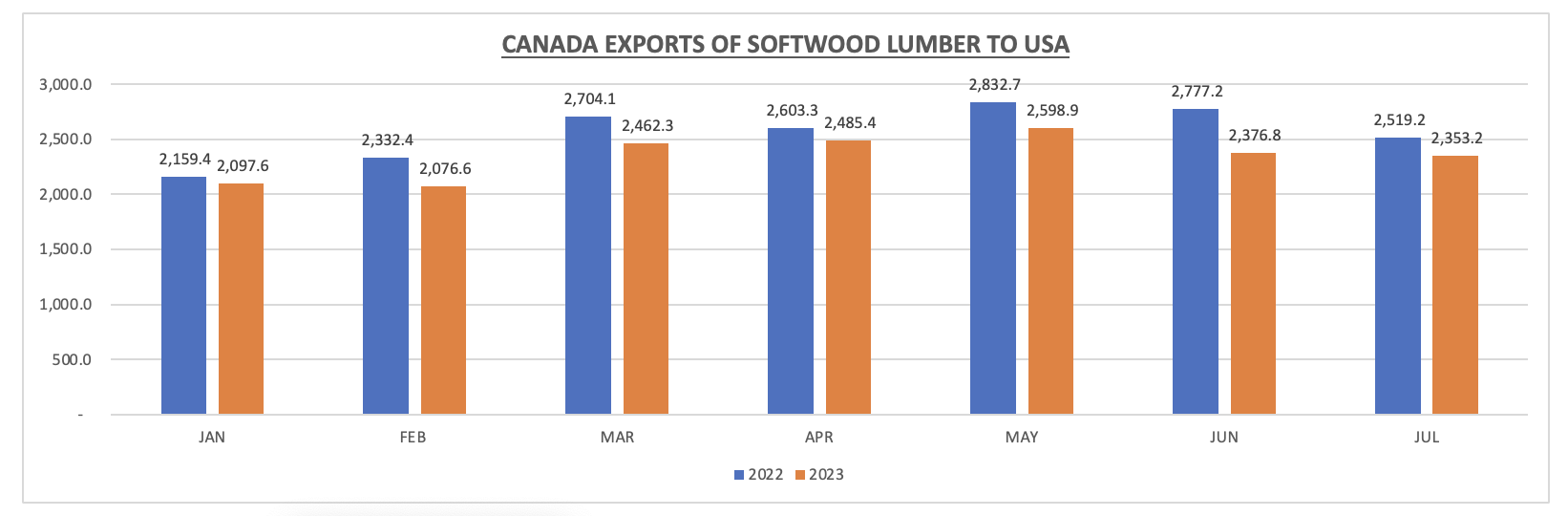

2023년 7월 캐나다 제재목의 미국 수출 평균 가격은 전월 대비 8% 상승하여 $206/m3 이었고, 1년전 같은 시기의 가격인 $245와 비교하여 16% 하락하였습니다. 7월의 캐나다 제재목 미국 수출량은 전년 대비 7% 감소하여 2,353.2 thousand m3이었습니다.

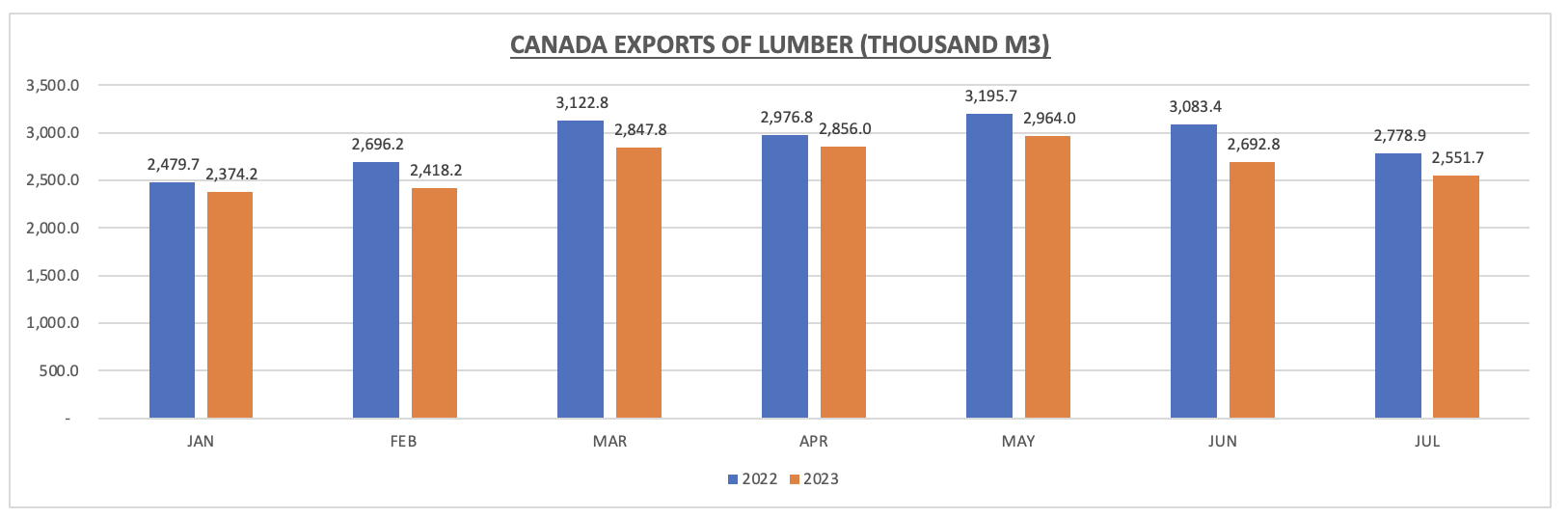

2023년 7월 캐나다 제재목 수출량은 전년 대비 8.2% 하락하여 2,551.7 thousand m3 이었고, 수출액은 27% 하락하여 $549.8 million이었습니다. 캐나다 제재목 수출 평균 가격은 21.2% 하락하여 $215.5/m3이었습니다.

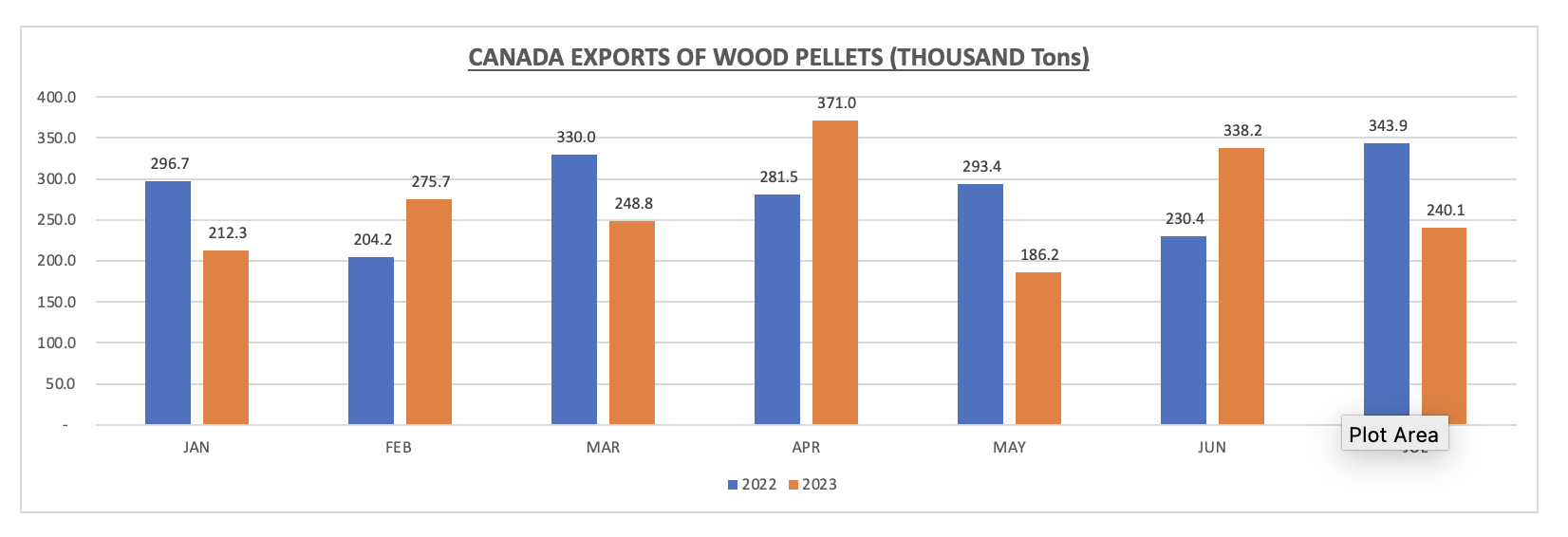

2023년 7월 캐나다 wood pellets 수출량은 전년 대비 30.2% 하락하여 240.1 thousand tons이었고, 수출액도 30.8% 감소하여 $35.4 million이었습니다. 캐나다 wood pellets 수출 평균 가격은 0.9% 하락하여 $147.4/ton이었습니다.

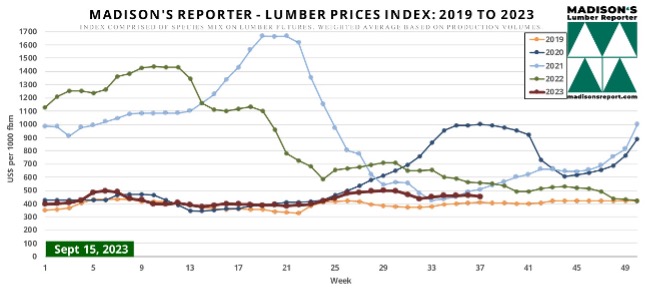

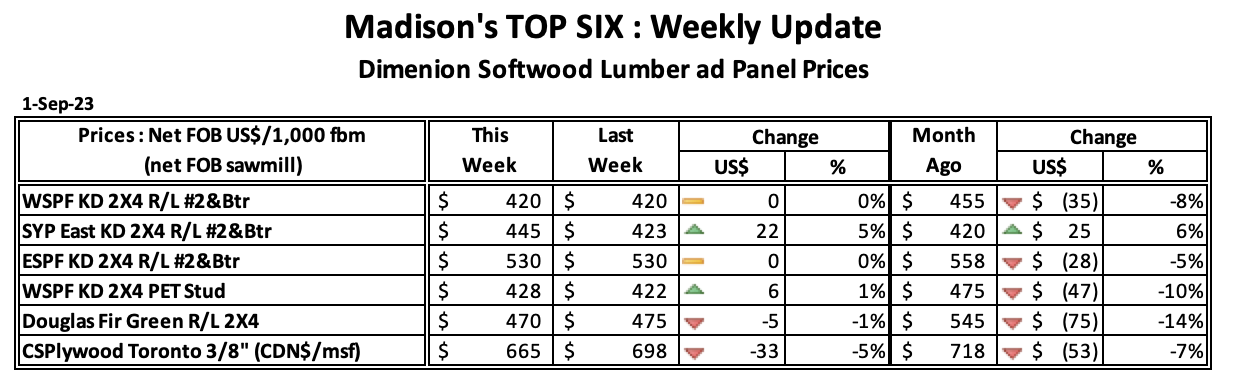

2023년 9월 1일로 마감한 주의 침엽수 제재목의 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$420 mfbm으로 전주 가격인 US$417 mfbm.보다 $3, 1% 올랐습니다. 작년 같은 시기의 가격인US$554 mfbm와 비교하면 $134, 24% 하락하였고, 2년전 같은 시기의 가격인 US$430 mfbm보다는 $10, 2% 낮았습니다.

2023년 9월 1일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$445 mfbm으로 전주 가격인 $423보다 $22, 5% 상승하였고, 전월 가격인 US$422 mfbm와 비교하여 $23, 6% 상승하였습니다. 1년전 같은 시기의 가격인 US$700 mfbm보다는 $255, 36 하락하였고, 2년전 같은 시기의 가격인 US$520 mfbm보다는 $75, 14% 낮았습니다.

West Fraser Timber Co. WFG는 Spray Lake Sawmills를 CAD $140 million ($103 million)에 인수 동의에 들어갔다고 발표하였습니다. 이런 움직임으로 WFG는 남부 Alberta에서 영역을 확장하게 되었고, 캐나다 방부 목재 비지니스가 확장되며, 고품질 목재 공급을 제공하게 됩니다. 캐나다 Alberta의 Cochrane에 위치하고 있는 Lake Sawmills은 방부 목재, 제재목, 다양한 목재 잔재와 부산물을 생산하고 있습니다. 제재목의 연간 생산량은 155 million board feet이었습니다. 그리고 . It holds two forest management agreements granted by the Government of Alberta 주 정부가 부여한 2개의 산림 관리 조약을 보유하게 되는데, 허용되는 연간 벌목량은 500,000 m3이었습니다. 캐나다 제재 검토와 관습적 조건들 만족을 완료한 이후인 올해 말에 인수 거래가 마무리될 것으로 예상됩니다. 2023년 2사분기의 수익은 $1.61 billion으로 전년 대비 1.2% 하락하였다고 WFG는 보고 하였습니다. 회사는 도전적인 수요 시장, 특히 pulp & 종이 분야 에서 목격하였습니다. Hinton Pulp 공장에서의 연장된 관리를 위한 폐쇄, fiber 공급 제한의 결과로 Cariboo Pulp 공장의 감산을 포함한 예정되지 않은 다운 타임이 발생하였습니다. Pulp 가격 하락의 배경으로 심각한 재고 평가 절하를 이끌고, Pulp & 종이 분야는 예상보다 더 많은 손실을 경험하였습니다. 하지만 목재 건설 생산물에 대한 일부 수요가 향상되었습니다. OSB 수요가 회복되면서 북미 공학 목재 생산물 분야 실적이 향상되었습니다. West Fraser는 OSB 운송 지침을 5.9-6.2 billion ft2 에서 6.1- 6.4 billion ft2으로 상승 시켰습니다. 2023년 제재목의 전체 운송량은 운송 문제로 약간 하락한 2022년과 유사한 수준이었습니다. 2023년에 Pulp & 종이 분야의 운송을 개선되지 않을 것으로 회사는 예상하고 있습니다. 전세계 수요 하락과 남아메리카의 새로운 생산으로 인하여 전세계 pulp 재고 상승으로 인하여, 단기 공급과 수요 기초는 여전히 어려움이 있습니다.