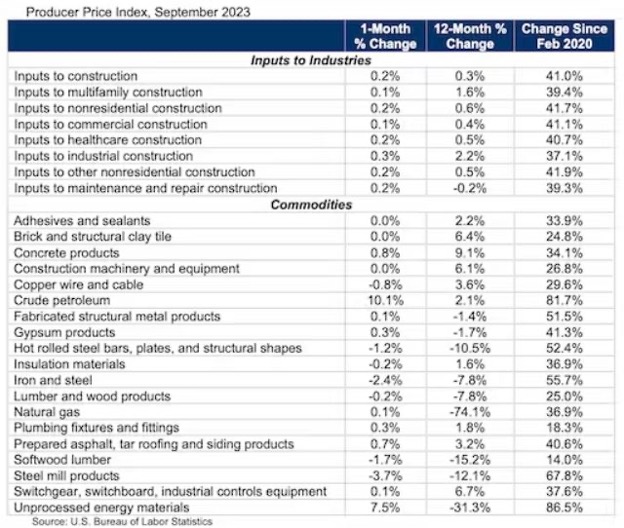

Associated Builders and Contractors (ABC)가 수행한U.S. Bureau of Labor Statics 생산자 가격 지수 (Producer Price Index : PPI) 데이터를 분석한 결과에 따르면 건설 투입 가격은 1년전보다 미미하게 높게 유지되었습니다. 전체 건설 투입 가격은 전년대비 0.3% 높았고, 비거주용 건설 가격은 0.6% 높았습니다. ABC 분석에 따르면 전체 투입 가격은 전월 가격 보다 0.2% 상승하였습니다. 이런 상승의 원인은 원유 가격의 10.1%, 미 가공 에너지 자재 가격의 7.5%, 천연가스 가격의 0.1% 상승 때문 입니다. 지난달동안 가격이 하락한 투입 자재는 철강 공장 생산품 (-3.7%), 침엽수 제재목 (-1.7%), 철강 (-2.4%) 이었습니다.

한편 지난 한해동안 투입 자재는 전체적으로 0.3% 상승하였습니다. 이런 상승의 요인은 벽돌과 구조용 점토 타일 (+6.4%), 콘크리트 생산품 (+9.1%), 건설 기계와 장비 (+6.1%) 가격 상승 때문 입니다. 하지만 침엽수 제재목 (-15.2%), 천연 가스 (-74.1%), 철강 공장 생산품 (-12.1%)의 가격은 하락하여 전체적인 상승에 반대적 영향을 주었습니다.

현재 PPI는 범경제적으로 인플레이션 압력이 지속되고 있다는 것을 암시하고, 자재 가격 상승은 한차례 닥쳐온 과잉 인플레이션의 중심에 더 이상 존재하지 않는다고 ABC 수석 경제학자인 Anirban Basu는 주장하였습니다. 인플레이션이 2021년에 등장하기 시작할 때, 팬더믹 후 회복 초기 단계동안 서비스와 상품의 급증하는 수요를 처리하기에는 공급망이 잘 준비되어 있지 않았습니다. 현재 인플레이션은 공급망 문제로 인한 것보다는 노동 시장 역학과 지정학에 더 기인하고 있습니다. Basu 에 따르면 다수의 계약업체들은 노동자를 충분한 수준으로 확보하는 것이 제일 문제라고 하였습니다. 이런 상황은 빠르게 변화하기 어렵고, 건설 경기가 급격하게 하락할 것 입니다. Basu에 따르면 지금은 급격한 하락이 시작되지 않았습니다. ABC의 건설신뢰지수 (Construction Confidence Index)에 따라 계약업체는 건전한 잔무, 풍부한 입찰 기회, 앞으로 몇 달 동안 판매, 고용, 이윤 성장 예상을 보고하였습니다.

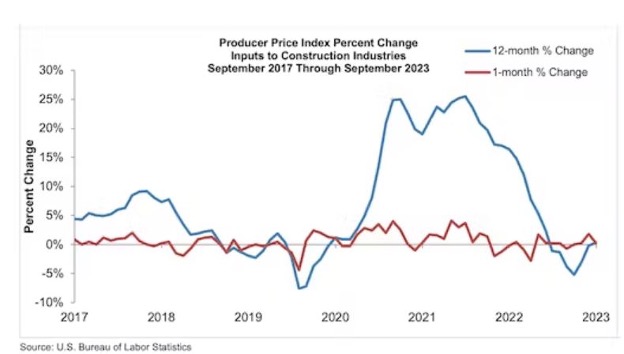

지난 12개월동안 전체 건설 투입 가격은 상대적으로 안정적 유지되어, 팬더믹 이전 수준보다 상당히 높게 유지 되었습니다. ABC 분석에서 지난 2020년 2월이후 전체 원자재 가격은 극적으로 상승하여 현재 전체 건설 투입 가격은 2020년 2월보다 41% 상승하였습니다. 비거주용 건설 벤치마크 지수인 Dodge Momentum Index (DMI)가 9월에 3% 상승한 일주일 후에 ABC 최근 분석이 나왔습니다. 반면에 9월말에 희미하게 보이는 연방 정부 폐쇄가 사회 간접 시설 프로젝트에 어떤 영향을 미치는지가 보고되었고, 단기간에는 건설 불황의 기미가 없다는 ABC의 Basu의 예상을 포함하고 있습니다.