2023년 11월 3일로 마감한 주의 Madison 제재목 가격 지수는 US$406 mfbm으로 전주 US$402보다 1% 상승하였습니다와 변화 없이 동일 하였습니다.

Madison 제재목 가격 지수는 선물(WSPF, ESPF, Douglas fir, Hem-Fir)로의 동일 수종을 이용하여 구성되어 있습니다. 그리고 지난 몇 년 동안의 북미 생산량 비율에 기초한 가중 평균을 사용하고 있습니다.

07 Tuesday Nov 2023

Posted in Uncategorized

2023년 11월 3일로 마감한 주의 Madison 제재목 가격 지수는 US$406 mfbm으로 전주 US$402보다 1% 상승하였습니다와 변화 없이 동일 하였습니다.

Madison 제재목 가격 지수는 선물(WSPF, ESPF, Douglas fir, Hem-Fir)로의 동일 수종을 이용하여 구성되어 있습니다. 그리고 지난 몇 년 동안의 북미 생산량 비율에 기초한 가중 평균을 사용하고 있습니다.

06 Monday Nov 2023

Posted in Uncategorized

지난주에 판매된 SPF(spruce, pine, fir) 제재목 가격은 US$400/ thousand board feet (mbf)이었고, 이는 8월보다 거의 US$100/ thousand board feet (mbf) 하락하였는데, 큰 이유는 건축 비수기 때문입니다. 하지만 미국 주택 수요 증가를 충족하기 위한 제재목이 생산될 때, 2월에는 제재목 가격이 상승할 것이라고 Madison’s Lumber Reporter의 Keta Kosman이 예상하였습니다. 몇가지 발생할 일이 있는데, 이중에 하나는 인구학적 기준으로 가용 가능한 주택의 장기적 부족이라고 Kosman은 언급하였습니다. 2012년에서 2022년사이에 단독주택 건설과 미국내 주택 취득에는 6.4-million 주택 부족으로 추산되고 있고, 만약에 공동 주택을 포함한다면 2.3 million 주택 부족이 추산됩니다. 70세이상을 위한 주택도 아주 많이 필요해지면서 제재목 판매 증가를 예측할 수 있습니다. 3, 4, 5월에 건설이 시작되면서 미국의 대형 주태 건설업체는 목재를 대량 주문하게 되어 2월에 제재목 가격이 상승하기 시작할 것이라고 Kosman은 예상하였습니다.

2023년도안 제재목 가격 범위는 US$300/mbf에서 US$450/mbf이었고, 평균은 약 US$390/mbf으로 추산합니다. 제재목 시장 사이클에서 현재는 계절적으로 부진한 시기 입니다. 10월은 정상적으로는 가격이 낮거나 계속 낮아집니다. 하지만 11월 어느 시점에서 1월까지는 약간 가격이 상승합니다. 올해는 이런 정상적인 사이클이 향후 3개월 넘게 지속되면서, 변동성이 적을 것으로 예상하고 있습니다. 현재 북미 제재목 시장은 비교적 균형적 입니다. 수요는 꾸준하고 제재목 생산은 수요에 균형을 맞추려고 시도하고 있습니다. 결과적으로 제재목 가격은 단지 소량으로 반등하였습니다.

시장의 정상 상태는 지난 3년동안 팬더믹 가격 변동에 따라 갔습니다. 2021년이 최고의 변동성으로, 제재목 가격이 기록적으로 높은 US$1,600/mbf에 이르렀습니다. 이런 가격 변동성은 산업에게는 끔찍한 상황이 되어, 비지니스와 소비자 모두 효과적으로 계획을 할 수가 없었다고 Kosman은 언급하였습니다. 현재 가격은 여전히 낮은 수준인데, 이는 경제가 여전히 부진하기 때문에 이해가 되는 상황입니다. Kosman에 따르면 이런 현재 상황을 뉴 노멀이라고 지칭합니다. 또한 Kosman에 따르면 현재의 제재목 가격에 대한 경향선은 2019년 경향선과 거의 똑같고, 단지 제재소 생산 비용 상승으로 인한 가격이 약간 상승한 것이 차이 입니다. 2023년 예상되는 제재목 가격 평균은 US$390/mbf이고, 이것이 의미 하는 것은 캐나다 B.C. 제재소들이 2023년 전체는 아니지만 손해를 보면서 운영하고 있다는 것을 의미합니다. 참고적으로 캐나다 B.C. 제재소들의 손익 분기점은 US$444 – US$493 per thousand board feet 입니다.

캐나다 B.C.의 경우 Mountain pine beetle 전염병이 축소되고 있지만, B.C. 정부의 다수 산림 정책이 가속화되고, 증가하는 산불 영향으로 원목 공급이 어려워지는 것이 또 다른 도전 상황 입니다. 현재 여전히 운영중인 B.C. 제재소들은 2024년에 가격이 상승하면서 확장하기를 기대하고 있습니다. 대량을 생산하는 제재소의 경우 90% 이상을 가동해야 좀 더 효율적인데, 현재는 겨우 75%를 가동하고 있습니다. 제재소 운영에 있어서 가장 높은 비용은 에너지와 노동력 입니다. 대부분의 제재소들은 가격이 하락할 것이면 생산을 증대하기를 원하지 않습니다. 그래서 기다리면서 상황을 살펴봅니다. 모든 것은 내년 2024년 미국 주택 시장이 어떻게 진행되느냐 에 좌우 됩니다.

06 Monday Nov 2023

Posted in Uncategorized

2023년 9월 미국의 제조 상품의 새주문은 지난 7개월동안 6개월 상승하면서 2.8% 혹은 $16.1 billion이 증가하여 $601.5 billion이었고, 8월보다 1% 상승하였다고 U.S. Census Bureau는 보고하였습니다. 5개월 연속으로 상승한 운송도 9월에 $2.1 billion, 0.4% 증가하여 $588.1 billion이었고, 8월보다 1.3% 상승하였습니다. 지난 10개월동안 9개월 상승한 미제주문은 9월에 $18.4 billion, 1.4% 증가하여 $1,353.6 billion이었고, 8월보다 0.3% 상승하였습니다. 미제주문 중 운송된 비율은 9월에 6.88로 8월의 6.87에서 상승하였습니다. 3개월 연속으로 상승한 재고도 9월에 $2.0 billion, 0.2% 증가하여 $857.3 billion이었고, 8월보다 0.3% 상승하였습니다. 재고 중에 운반된 비율은 9월에 1.46으로 8월과 변화가 없었습니다.

2023년 9월에 목재 생산품 운송은 8월의 $13,370 million와 비교하여 0.3% 하락하여 $13,331 million이었습니다. 2023년 9월 목재 생산품 재고는 0.2% 증가하여 $15,912 million이었습니다.

03 Friday Nov 2023

Posted in Uncategorized

2023년 1월에서 9월까지 러시아 합판 생산량은 전년대비 6.3% 하락하여 2.423 million m3이었다고 Rosstat는 발표하였습니다. 이런 하락의 원인은 우크라이나 침공으로 인한 EU 제재로 유럽 시장이 배제되었기 때문입니다. 그에 대한 방안으로 러시아 합판 업계는 아시아 시장을 개척하였습니다. 2023년 1월에서 9월까지 러시아 최대 합판 제조회사인 Sveza는 중국으로 14컨테이너 철도 (합판 22.5 thousand tons)를 보냈습니다. 중국으로 합판을 컨테이너 철도로 운송하는 시간은 평균적으로 약 30일이 소요 됩니다. 부가적으로 Sveza는 인도로의 운송이 1/3 증가하였습니다. 2023년에 러시아 수출업자들의 수요로 러시아 철도의 동쪽 방향 운행이 고조되었습니다. Sveza의 생산 공장은 철로 부근에 위치하고 있어서 Kostroma 지역의 Manturovo 공장은 현장에 철로가 있습니다. Sveza는 철도 교통을 아시아 수출에 이용할 뿐 아니라 해양을 이용하여 합판을 수출하기위한 임항역으로도 사용합니다.

2023년 8월 European Commission은 반덤핑 관세와 러시아 합판 불법 수입에 대한 잠재적인 상황을 조사하기 시작하였습니다. European Commission은 카자흐스탄과 터키를 통한 무역으로 반덤핑 관세와 제재를 우회한다고 의심하고 있습니다. 제재가 부과된 이후에 러시아에서 터키로 birch 합판의 수출이 상당히 증가하였습니다. 동시에 터키에서 유럽으로 공급되는 birch 합판의 양이 눈에 띄게 증가하였습니다. 2023년 1월에서 8월까지 카자흐스탄의 활엽수 합판 유럽 수출량은 전년대비 30배 상승하여 99 thousand m3이었고, 수출액도 26배 상승하여 $68 million이었습니다. 수출 평균 가격은$691/m3이었습니다. 터키의 활엽수 합판 유럽 수출량은 전년대비 46% 상승하여 32 thousand m3이었고, 수출액도 67% 증가하여 $30 million이었습니다. 터키의 활엽수 합판 수출 평균 가격은 15% 상승하여 $933/m3이었습니다.

2023년 1월에서 9월까지 러시아 합판의 터키 수출량은 전년대비 256% 증가하여 116 thousand m3이었고, 수출액도 3배 증가하여 $71 million이었습니다. 하지만 평균 수출 가격은 18% 하락하여 $612/m3이었습니다. 같은 기간동안 러시아 합판의 중국 수출량은 2배 상승하여 169 thousand m3이었고, 수출액도 78% 상승하여 $100 million 이었습니다. 하지만 수출 평균 가격은 12% 하락하여 $593/m3이었습니다.

03 Friday Nov 2023

Posted in Uncategorized

2023년 9월 미국 건설 지출은 계절적으로 조정된 연비율로 $1,996.5 billion으로 추산된다고 U.S. Census Bureau는 발표하였습니다. 이는 8월의 $1,988.3 billion에 비하여 0.4% (±1.2%) 증가하였습니다. 그리고 2022년 9월의 $1,836.9 billion과 비교하면 8.7% (±1.8%) 상승하였습니다. 2023년 1월에서 9월까지 총 건설 지출은 $1,463.5 billion으로 2022년 같은 시기 동안의 $1,398.9 billion와 비교하여 4.6% (±1.2%) 상승하였습니다.

민간 건설 지출은 계절적으로 조정된 연비율로 $1,555.9 billion이었고, 8월의 $1,549.6 billion와 비교하여 0.4% (±0.7%) 상승하였습니다. 민간 건설 분야 중에서 거주용 건설 지출은 계절적으로 조정된 연비율로 9월에 $872.0 billion 으로 8월의 $866.6 billion에 비하여 0.6% (±1.3%) 상승하였습니다. 비거주용 건설 지출은 계절적으로 조정된 연비율로 9월에 $683.9 billion으로 8월의 $683.0 billion에 비하여 0.1% (±0.7%) 상승하였습니다.

공공 건설 지출은 계절적으로 조정된 연비율로 9월에 $440.6billion으로 8월의 $438.7 billion에 비하여 0.4% (±2.1%) 상승하였습니다. 공공 건설 분야를 나누어 보면 교육용 건설 지출은 계절적으로 조정된 연비율로 9월에 $94.4 billion으로 8월의 $92.7 billion에 비하여 1.9% (±2.5%) 상승하였습니다. 고속도로 건설 지출은 약간 하락하였는데, 계절적으로 조정된 연비율로 9월에 $131.1 billion으로 8월의 $131.4 billion에 비하여 0.2% (±5.3%) 하락하였습니다.

02 Thursday Nov 2023

Posted in Uncategorized

목재 가격이 약간 상승한 봄 동안의 신중한 낙관이후에 스웨덴 제재소들은 도전적인 상황에 직면하고 있습니다. 건설 산업의 계속되는 부진으로 제재목 구매자들은 추가 가격 하락을 요구하면서 제재소를 압박하고 있습니다. 원목 부족으로 인하여 대부분의 제재소들이 여름에 생산을 감소하였고, 완성된 생산품 재고는 계절적으로 낮은 수준 이었습니다. 원목 부족으로 원자재 비용이 기록적으로 높은 수준이었습니다. 스트레스가 많고 비관적이지만 상황은 밝은 희망을 가지고 있습니다. 제재목 가격은 여전히 역사적으로 높은 수준이고, 약한 환율은 결정적 입니다. 목재 생산품에 대한 전세계 수요는 감소하고 있지만, 공급은 훨씬 더 감소하고 있습니다. Danske Bank 분석가는 하락하는 제재목 가격으로 스웨덴 제재소들은 어려운 시간이 될 것으로 예상하였습니다. 그리고 주요한 요인은 환율 약화가 계속되는 것 입니다. Nordic 지역에서 목재 생산품에 대한 우울한 시장, 유럽의 냉각기, 중동과 아프리카의 안 좋은 시장, 중국의 수요 약세 속에서 가을에 미국은 잠재적인 피난 장소로 떠오르고 있습니다. 최근에 스웨덴 제재소들은 수출 시장을 의미 심장하게 다양화 하였는데, 특히 미국으로 수출이 증가한 것이 주목할 만 하였습니다. 이런 전환은 전세계 제재목 무역의 변화하는 역학을 반영하고 있습니다. 기존 역학은 산림이 풍부한 국각에서 자국 산림이 부족한 국가로 목재 생산품이 유입되는 것 입니다.

15년전에 스웨덴 제재목 수출량의 80%는 유럽으로 수출되었지만, 현재는 약 55%로 감소하였습니다. 지난 10년동안 MENA 지역 수출도 28%에서 20%로 하락하였습니다. 반대로 미국 시장의 중요성이 성장하면서 2013년 1%에서 2023년 2사분기에는 9% 이상으로 상승하였습니다. 2023년 1월에서 8월까지 스웨덴 제재목의 미국 수출량은 전년대비 20% 증가하여 734 thousand m3이었지만, 수출액은 28% 감소하여 $244 million이었습니다. 스웨덴 제재목의 미국 수출 평균 가격은 39% 하락하여 $333/m3 이었습니다.

이런 전환은 스웨덴 제재소들에게는 유리한 상황입니다. 왜냐하면 미국 제재목 가격은 북아프리카와 중동 지역의 제재목 가격에 비하여 상당히 높기 때문입니다. 2023년 미국에서의 수출 가격은 MENA 지역에서 가장 큰 시장인 이집트 수출 가격보다 거의 2배 높았습니다. 2023년 1월에서 8월까지 스웨덴 제재목의 이집트 수출량은 전년대비 23% 증가하여 808 thousand m3이었지만, 수출액은 14% 감소하여 $136 million 이었습니다. 스웨덴 제재목의 이집트 수출 평균 가격은 30% 하락하여 $168/m3 이었습니다.

2023년 상반기에 스웨덴 제재목의 수출량은 2022년 상반기에 비하여 10% 증가하여 운송량이 한해 기록을 세울 가능성이 있습니다. 전년대비 가장 큰 상승은 MENA와 유럽 수출이고, 미국과 아시아 수출은 액간 하락하여 각각 8%, 3% 하락하였습니다. 스웨덴 제재목 수출의 10대 시장은 중국, 네덜란드, 이집트, 프랑스, 영국 이었습니다. 2023년 하반기를 전망하면 전세계 제재목 수요의 불확실성이 존재하고 있습니다. 하지만 제한된 공급과 약간 상승하는 수요로 인하여 미국 제재목 가격은 상향 경향의 징조를 보이고 있어 스웨덴 제재목 수출업자에게는 호재가 될 수 있습니다. 2023년 1월에서 8월까지 미국 제재목 시장에서 스웨덴 제재목의 시장 점유율은 전년대비 0.8% 증가하여 3.2% 이었습니다. 2023년 미국으로 제재목을 수출하는 유럽국가에서, 독일의 점유율은 52%, 스웨덴은 23%, 오스트리아는 7%, 루마니아는 6%, 핀란드는 3%, 체코는 3% 이었습니다.

02 Thursday Nov 2023

Posted in Uncategorized

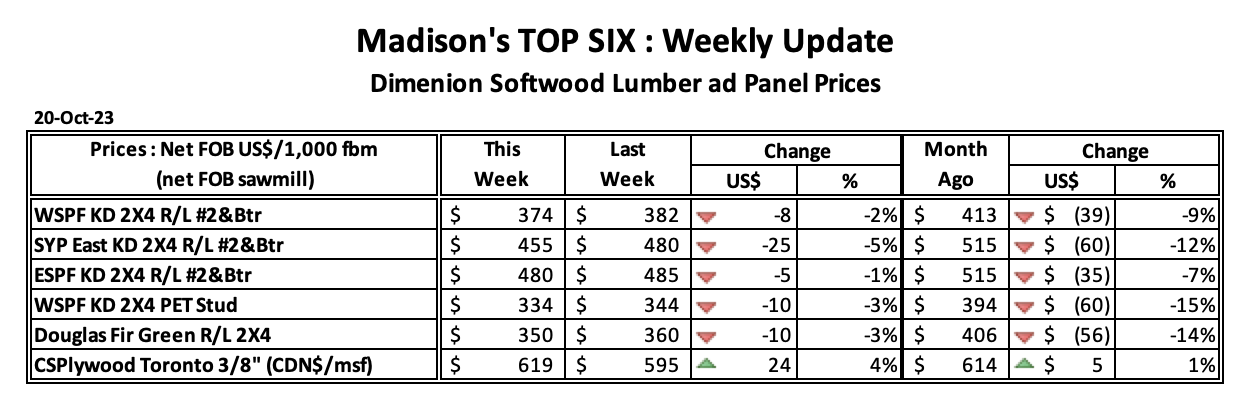

2023년 10월 20일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$374 mfbm으로 전주 가격인 $382보다 $8, 2% 하락하였고, 전월 가격인 US$413 mfbm보다 $39, 9% 낮았습니다. 1년전 같은 시기의 가격인 US$445 mfbm와 비교하면 $71, 16% 하락하였고, 2년전 같은 시기의 가격인 US$595 mfbm에 비하여 $221, 37% 낮았습니다.

2023년 10월 20일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL) 가격은 US$455 mfbm으로 전주 가격인 $480보다 $25, 5% 하락하였고, 전월 가격인 US$515 mfbm와 비교하면 $60, 12% 하락하였습니다. 1년전 같은 시기의 가격인 US$495 mfbm와 비교하면 $40, 8% 하락하였고, 2년전 같은 시기의 가격인 US$680 mfbm에 비하여 $225, 33% 낮았습니다.

01 Wednesday Nov 2023

Posted in Uncategorized

중국의 원목 수요는 변동이 없었고, 재고는 극히 낮은 수준이었습니다. 수요가 일반적인 계정적 증가를 보여 주지 않고 있어서 원목 구매업체는 낮은 재고 수준에 당황하지 않았습니다. 중국의 radiata 원목 재고는 감소하여 약 1.7 million m3이었고, 침엽수 원목 총 재고량은 약 2.7 million m3이었습니다. 매일 항구 하역량은 65-70 thousand m3으로 정상적으로 유지되었습니다. 하지만 중국의 더 바쁜 건설 시기에 수요가 의미 심장하게 상승할 것이라고 시장은 예상하지 않습니다. 10월의 황금 연휴에도 원목 재고는 하락을 계속하였고, 전체 원목 공급의 감소를 시사하고 있습니다. 2년반의 무역 급지 이후에 6월부터 호주 원목은 다시 중국 시장에 등장하였습니다.

과거에 재고 수준이 4 million m3이하 일 때 원목 가격 급격하게 상승하기 시작하였지만 시장은 이런 패턴이 재현될 것이라고 생각하지 않습니다. 2023년 10월 A등급 원목의 CFR 가격은 $110-117/JASm3이었습니다. 11월 가격은 $115-120/JASm3 범위일 것이라고 시장은 예상하고 있습니다. 2023년 3사분기에 중국의 침엽수 원목 수입량은 전년대비 23% 하락하여 6.0 million m3이었고, 수입액도 43% 감소하여 $721 million 이었습니다. 침엽수 원목 수입 평균 가격은 26% 하락하여 $120/m3 이었습니다. 2023년 7월에서 9월까지 중국 침엽수 원목 총 수입량에서 69%는 뉴질랜드 원목이었고, 뉴질랜드 원목 수입량이 1위 이었고, 2위는 8.5%의 독일 이었습니다. 그 다음은 6.6%의 일본, 4.0%의 미국 이었습니다.3사분기에 뉴질랜드 원목 수입량은 전년대비 12% 하락하여 4.25 million m3이었고, 독일 원목 수입량도 58% 감소하여 513 thousand m3 이었고, 일본 원목 수입량은 30% 증가하여 394 thousand m3이었습니다. 2023년 1월에서 9월까지 중국의 침엽수 원목 수입량은 전년대비 9% 감소하였습니다. China Caixin Manufacturing PMI는 8월 51.0에서 9월에는 50.6으로 하락하여 제조 성장의 약간 하락을 시사 하였습니다. 경제를 부활시키기 위한 노력에도 불구하고 원목 시장의 정서는 12개월 최저로 하락하여 산업에 충격을 주었습니다.

뉴질랜드 원목 수출을 위한 10월 Wharf Gate (AWG) 가격은 9월 가격보다 평균적으로 NZ$4-5/JASm3 하락하였습니다. 뉴질랜드 자국 시장은 총선거 이후에 회복 기미를 보여 주었지만, 제재목에 대한 전세계 수요는 여전히 약세 이었습니다. PF Olsen 원목 가격은 NZ$2 하락하여 NZ$112이었고, 이는 2년 & 5년 평균보다 낮았습니다. 소규모 산림 소유주들이 벌목을 늦추거나 중단하면서 뉴질랜드 일부 지역에서의 원목 공급은 제한적 이었습니다. 4사분기 원목 가격이 보합세에도 불구하고 제한된 공급으로 일부 지역에서의 구조용 원목 가격은 약간 상승하였습니다. 총선 이후에 공정에서 뉴질랜드 자국 주문이 증가하였는데, 이는 건설 산업의 신뢰가 회복되고 있다는 것을 의미 합니다. 유럽에서 뉴질랜드의 무절 제재목 수요는 정지되었습니다. 뉴질랜드 North Island에서 중국으로 원목 수출할 때 수송비는 US $30/JASm3대의 중반에서 초반이었습니다. Tauranga 항구에서 원목 선박 정체가 계속되어 평균 대기 시간은 약 12일 이었습니다.

01 Wednesday Nov 2023

Posted in Uncategorized

미국과 캐나다의 다수 열대재 활엽수 수입업자에 따르면 10월 전반은 9월과 비교하여 판매가 꾸준하였다고 발표하였습니다. 다른 수입업자들은 새 주문의 부진을 보고하였습니다. 지난 여름말의 견고한 주문 예약때문에 대부분은 여전히 적절한 운송을 보고하였습니다. 열대재 활엽수는 상대적으로 비싸기 때문에 전형적으로 고급 프로젝트에 가장 일반적 입니다. 복합재와 비목재 생산품이 커다란 시장 점유율을 가지는 캐비넷, 마루, 다른 거주용 적용에서 이런 사실은 좀 더 명백한 사실 입니다. 현재 수입업체들은 고급 거주용 몰딩 생산업체로부터의 좋은 수요를 경험하고 있고, 상업용 목공제품 제조업체의 수요도 좋은 상황 이었습니다. 대형 그리고 중형 크기의 거주용 마루판과 계단은 부진하였지만, 주문 제작의 마루판과 계단 제작업체에 대한 비지니스는 잘 견디고 있습니다. 거주용 시장의 경우 외부용 열대재 활엽수 수요는 내장용에 비하여 눈에 강했습니다. 예를 들어 열대배 활엽수 수입업체에 따르면 외부용 가구 생산업체에 대한 판매가 꾸준하였습니다. 하지만 자국 활엽수 공급업체와 가구는 비지니스가 약세 입니다.

미국과 캐나다 수입에서 열대재 활엽수 제재목 공급은 전체 수요에 필적하고 있습니다. 하지만 모든 수종, 두께, 제품 사양으로 살펴보면 확실히 적절하지 않은 수준 이었습니다. 예를 들어 4/4 Sapele은 즉각적으로 가능하지만, 더 두꺼운 두께는 부족한 상황 입니다. 마찬가지로 flatsawn African Mahogany는 찾기가 힘든 상황 입니다. 하지만 quartersawn 자재는 그렇지 않고 재고에 여유가 있습니다. 모든 지역의 Spanish Cedar는 충분하지 않고, 남 아메리카 재고는 북미 창고에 거의 존재 하지 않습니다.

아프리카 활엽수 수입업체는 몇몇 문제에 계속해서 악전고투 하고 있습니다. 첫째, 서부 아프리카 제재소들은 수요에 따라 생산이 하락하고 있습니다. 둘째는 서부 아프리카 활엽수 출구의 선두 지점인 카메론 Douala 항구에서 다수의 컨테이너가 장기간동안 지연되고 있습니다. 마지막으로 미국 당국은 도착하는 컨테이너, 특히 아프리카 마호가니에 대한 검역을 강화한다고 보고하였습니다. 아프리카 활엽수의 경험 많은 수입업체에 따르면 재고는 적절한 수준이지만 만약에 아프리카에서의 공급 측면의 문제가 계속된다면, 2024년 1사분기의 재고는 적절한 수준이 아닐 것이라고 예측하였습니다. 브라질 활엽수 제재목과 데킹 수입업체들은 유사한 평가를 내렸습니다. 현재 수요데 대한 공급은 충분하지만 지난해보다는 낮은 수준이고, 만약에 수요가 상승하면 필요한 물량보다 낮은 공급 수준입니다. 2023년에 평균 이하의 수요가 예상되기때문에 브라질 제재소는 명백하게 허용 가능한 벌목량보다 낮은 수준일 것 입니다.