중국 건설 시장 미래에 대한 지속적인 우려가 존재 하면서 중국의 전체 소비자 정서는 12개월 최저 입니다. 중국의 건설은 This has been a key driver of the economy (previously up to 24 per cent of 이전에 GDP의 24%, 현재는 19%에 근접하는 중국 경제와 중국 부유층의 중요 동력이었습니다. 건설 산업은 부채로 넘쳐나고, 선명한 앞길이 없습니다. 이로 인하여 수입 원목과 건설에 사용되는 저등급 제재목에 대한 사용자 수요에 부정적인 충격을 주고 있습니다.

중국 해안의 항구와 유통 지역의 원목과 제재목 재고는 특히 지난해 수준과 비교하여 매우 낮은 수준입니다. 일부 스칸디나비안과 러시아 제재목 수출 업체는 10월이 중국에서 제재목 가격을 상승시키기에 좋은 때라고 생각하여, 프리미엄 (appearance) 등급의 견적을 US$220/m3에서 US$260/m3으로 상승시켰습니다. 가국와 실내 장식 시장은 적어도 안정적이었지만, 이런 높은 가격은 수요를 묶어 버렸습니다. 낮은 재고는 비지니스의 일반적이 부족을 단순히 반영합니다. 결과적으로 2023년 11월 초반에 가격은 다시 US$230/m3으로 복귀하였습니다.

러시안 수출에 제재가 시작된 이후에, 일부 새로운 운송 라인이 St. Petersburg 항구에 현재 개설되었습니다. 현재 빈 컨테이너가 범람하고, 중국과 다른 지역으로의 컨테이너 요금은 컨테이너당 US$2,000 – $3,000에서 US$500이하로 하락하였습니다. 3사분기 시작이후에 러시아 서부에서 중국으로의 컨테이너 운송은 의미심장하게 증가하여, 가격이 하락한 제재목의 중국 항구 재고가 증가하기 시작하였습니다.

콘크리트 거푸집으로 주로 사용되는 저등급 시장은 중국에서 특히 약세 입니다. 수많은 건설 크레인이 있지만, 작업중인 크레인은 소수 이었습니다. 이런 상황은 새로운 건설 프로젝트의 실질적인 동결을 의미하고, 동결의 주요 요인은 전체 부동산 시장과 건설 회사들의 불안정과 부채 때문입니다.

2022년 4월 W-SPF #3 제재목 가격은 비용, 보험, 중국까지 운송비 포함하여 US$280/m3 (US$433/Mbf)으로 상승하였고, 그 이후에 가격은 매달 계속 하락하여 1년후에는 US$160/m3 (US$248/Mbf)으로 하락하여 유지되고 있습니다. 이런 계속적인 가격 하락으로 W-SPF 수입업체와 유통업체는 커다란 손실을 보게 되었고, 건설과 콘크리트 사업의 하락 징조가 되었습니다.

2024년 음력 새해가 얼마 남지 않아서, 다수의 구매자 뿐만 아니라 건설과 소매 시장은 구매에 신중하고, 재고를 보수적으로 유지하고 있습니다. 이렇게 잠재적인 시장 침체를 준비하고 있습니다. 물론 이런 예상이 틀리고 수요가 상승한다면, 중국의 극도로 낮은 재고는 수출업체가 수입업체의 구매 필요에 대한 이점을 가지고 가격을 상승 시킬 수 있습니다. 어떤 의미에서는 윈-윈일 수 있지만, 만약에 지속되지 않는다면 단지 3개월의 지연일 것 입니다.

현재 미국이 아마도 가장 균형 잡힌 시장이지만 자랑할 만하지는 않습니다. 4분기는 과잉 생산에 비하여 전형적으로 수요가 부진하여 항상 잠잠합니다.

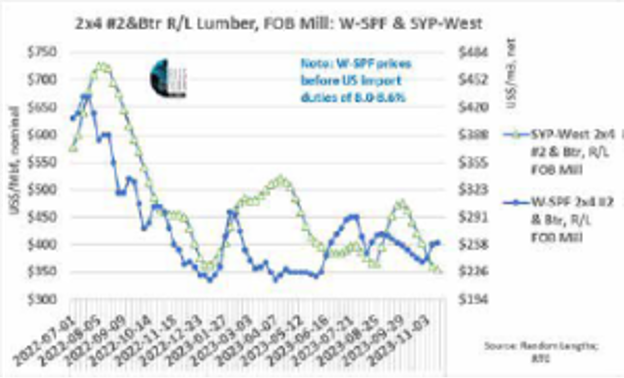

미국 제재목 가격은 다수의 주 동안 하락하여 현재 거의 바닥세라고 보여지고 있습니다. 10월말 W-SPF 2×4 #2&Better 가격은 (FOB) BC mill 기준으로 US$370/Mbf (US$239/m3)이었습니다. 그후 9주 하락동안 10% 하락하였습니다. 그 이후인 12월 1일 기준으로 가격은 US$403/Mbf으로 상승하여 11월 가격 사이클이 “정상”의 일부로 회복되었습니다.

현재까지 Southern Yellow Pine (SYP)의 4사분기는 암울하였습니다. SYP-West #2&Better 가격은 붕괴되었습니다. 9월말 SYP 2×4 가격이 US$477/Mbf 이었습니다. 11월말에 . SYP-West #2&Better 가격은 단지 7주동안 US$122/Mbf (25% 하락) 가격이 떨어지면서 최종적으로 US$355/Mbf이었습니다. 현재 거래 가격이 W-SPF보다 US$40/Mbf 저렴하였습니다. 이런 상황은 결코 좋지 않습니다. 정상적으로는 SYP는 W-SPF보다 US$50-$60/Mbf 높습니다. 좀 더 충격적인 것은 SYP 2×6 & 2×8 입니다. SYP 2×6 & 2×8 거래 가격은 SYP 2×4.보다 US$60-$75/Mbf 할인되었습니다. 이는 수년동안 처음 있는 일이고, 미국 남부의 제재소들은 손실에 접근하였고, 감산이 희미하게 보이기 시작하였습니다. 가격 그래프에 따르면 2023년동안 2×4 W-SPF와 SYP-West간의 가격 변동은 와일드하고 비정상적인 것을 보여 줍니다.

만약에 감산을 하면 주요 제재소, 벌목 고용인, 기존 구매자들을 잃을 위험이 있다는 것을 공장들이 자각하고 있습니다. 그래서 개부분의 감산은 연기 되었고, 반대로 취약한 시장에 더 많은 제재목을 제공하는 전략을 사용하였습니다. 그래서 공급 과잉 시장에서 좀 더 균형 잡힐 때까지 추가적인 가격 하락이 있을 것 같습니다. 하지만 감산은 필연적이어서 공장은 작업 시간을 단축하였고, 이를 통하여 구매 증가와 가격 향상을 기대하고 있습니다.