예상 1: 실업은 미국 경제가 불경기를 피해가면서 2024년에 역사적으로 낮은 수준을 유지할 것 입니다.

예상 2: 단독 주택 신축은 2024년에 1 million units 넘게 성장을 할 것 입니다.

예상 3: 보수와 리모델링은 2024년 내내 계속해서 나아지지 않을 것 입니다.

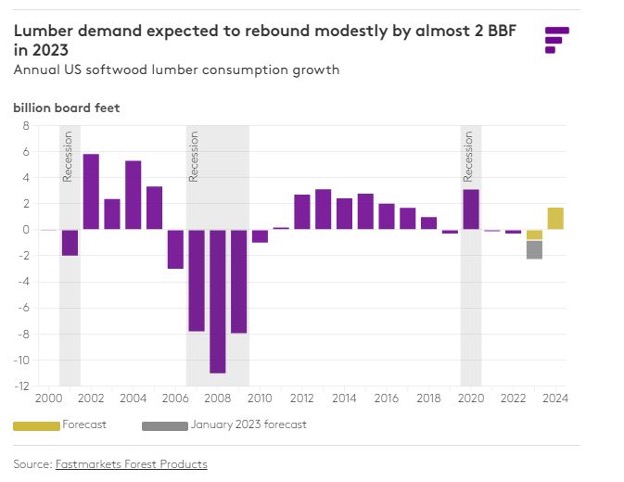

예상 4: 제재목 소비는 2024년에 1.7 BBF 성장을 할 것 입니다.

작년에 언급하였듯이 주택 시장이 제재목과 다른 목재 생산품 수요를 크게 반영한다는 관점에 놀라움이 없습니다. 새로운 주거용 주택 건설과 보수와 리모델링이 합쳐져 목재 생산품 수요의 거의 70-80%를 차지합니다. 작년에 제재목 소비량은 약 2.2 BBF 하락 하였습니다. 2023년 전체 소비 수준을 산출하려면 몇달의 산업 데이터가 여전히 필요하지만, 작년 1월의 2023년 전망과 비교하면 소비는 놀랍게도 1 BBF이상 상승하였습니다. 이런 상승의 원인은 시공업체들의 좀 더 공격적인 인센티브 조치 때문이고, 이 때문에 일년 내내 소비에 충격을 완화 하였습니다.

양적인 측면에서 단독 주택의 강한 성장이 예정되어 있고, 보수와 리모델링은 보합세가 예상되면서 대부분의 목재 생산품 범주는 양적으로 긍정적인 한해가 예상됩니다. 다세대 주택의 추가 하락이 발생하겠지만, 단독 주택의 경우 신축당 제재목 양이 전형적인 다세대 주택 신축보다 거의 3배이상의 제재목을 사용합니다. 현재 단독 주택 신축은 다세대 주택 신축에 비하여 약 2배 입니다. 주택 사이즈 감소와 다른 건축자재로의 대체 등의 다른 고려 사항들이 있지만, 이들을 포함하여도 2024년에 침엽수 제재목 수요는 우상향 일 것 입니다.

Fastmarkets에 따르면 미국 침엽수 제재목 소비는 1.7 BBF (3.4%) 증가하였고, 이는 성장이 매우 큰 한 해를 의미하는 것이 아니고, 산업이 지난 10년동안 전형적으로 양이 성장하는 경향을 보여주고 있는 것 입니다.

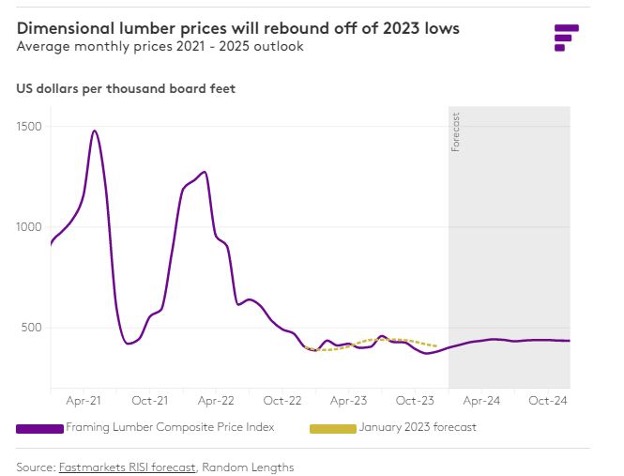

예상 5: Lumber prices will bottom in 2023, setting up for modest appreciation into 2024

2020년 봄부터 2022년까지의 시장 변동성은 지금은 우리 뒤에 있다는 것을 시장 참여자들은 수용할 필요가 있습니다. 팬더믹으로 직접 연결된 수요와 공급 모두의 충격에 의하여 크게 기인한 이런 돌연 사태는 지금 가라 앉고 있습니다. 공장 직원과 생산은 현재 완전히 회복되었고, 단독 주택 붐과 보수와 리모델링 수요 급증을 바로 잡았습니다. 2021년과 2022년에 교통과 유통의 붕괴 일부를 경험하였습니다. 현재 우리는 정상적인 수요와 공급 균형을 유지하면서 2년전에 보여주었던 가격 급상 환경이 종료되었습니다. 이런 조정이 2023에 명백하였습니다. 즉, Random Lengths Framing Lumber Composite Price (FLCP)의 한해 평균은 $411/MBF로 2023년 1월의 2023년 예상의 $8 범위이내 이었습니다.

2024년에 수요 반등을 예상합니다. 산업은 운영을 제한하여 가격 상승을 유발 시킬 수 있습니다. 미국 남부 지역에서의 southern yellow pine (SYP) 생산량은 증가하겠지만, 북미 나머지 지역에서의 원목 공급 제한으로 생산량 증가는 완만하여 2024년 대부분을 1-2% 성장으로 예상하고 있습니다. 그래서 2024년에는 수요 성장이 공급 성장보다 더 많을 것으로 예상하고 있습니다.

2024년에 Western SPF 2&Btr 2×4 가격은 $427/MBF, FLCP의 평균 가격은 $432/MBF로 예상되는데, 이는 한해 동안 중간 혹은 높은 단자리수 성장을 예상하는 것 입니다. 현재 수준의 가격도 북미 산업의 의미 심장한 싸움을 지속 가능하지 않을 것으로 예상됩니다. 즉 캐나다 British Columbia의 제재목 생산업체는 미국으로 인도되는 제재목 가격이 $400s/MBF의 낮은 수준의 손익 평형 변수에 대응하고 있습니다. 북미 공장의 높은 비용에 대한 시장 환경 도전을 위하여 2023년에 기습적인 공장 폐쇄를 예상하였고, 경험하였습니다.

제재목 가격 상승이 모멘텀을 가지면서, 잠정적인 감산은 중단될 것으로 예상됩니다. 그래서 공급과 수요 균형이 이루어지고, 가격 상승폭을 완화할 것 입니다. 해외, 특히 중앙과 북 유럽에서의 공급과 경쟁할 것이고, 유럽에서의 공급 지분은 한해 동안 성장 할 것 입니다. 한해 동안의 제재목 가격 상승은 완만할 것이고, 한해 동안의 정가 절상은 목재 생산품 공급망에 환영받는 요소가 될 것 입니다.

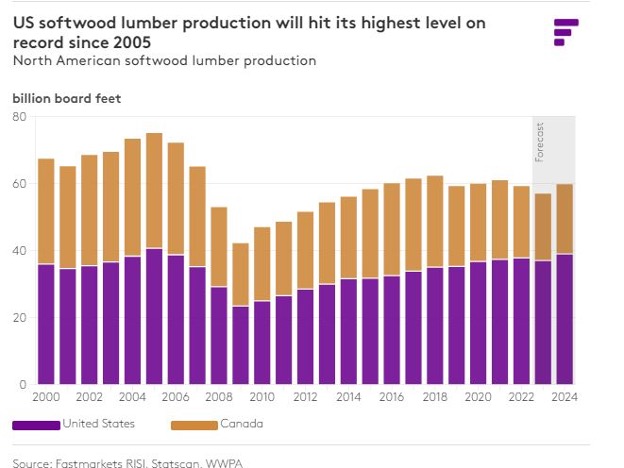

예상 6: 미국 침엽수 생산량은 2005년이래 최고 수준을 예상

2024년 미국 제재소 생산량은 2005년 이후 최고 수준을 예상하여, 역사적으로 2번째로 높을 것으로 생각하고 있습니다. 2023년은 공장 운영자들에게 도전적인 환경 이었습니다. 그래서 미국의 다수 제재소들은 이런 시장에서 활기가 없었습니다. 캐나다 생산업체들은 고통과 다수의 제재목 가격에 만연한 다수의 손실 요소들로 고생 하였습니다. 그러면서 2023년 1월에 예상한 것과 같이 다수의 공장 폐쇄와 감산을 경험하였습니다.

북미 침엽수 생산량의 약 38%를 차지하는 SYP의 생산도 원목 인도의 매우 낮은 비용으로 순풍을 더 할 것 입니다. 미국 남부 대부분의 생산업체는 현대적, 최신식의 제재소를 운영하고 있어 여전히 현금성이 강합니다. 최근 몇년동안 SYP 생산량 성장 경향은 거의 1 BBF에 근접하여, 특히 캐나다 British Columbia를 포함한 생산량 감소 대응에 충분 이상 이었습니다. 원목 인도 비용이 극도로 미국 남부의 급속한 성장으로 북미 제재목 시장에서 미국 점유율이 상승하는 것은 세속적인 경향 입니다. 그리고 이런 경향은 캐나다 제재소들의 관세 관리 문제, mountain pine beetle로 죽은 British Columbia의 산림의 장기 결과때문에 가속화 될 것 입니다. 역사적으로 캐나다 제재목이 미국 제재목 소비의 ¼-1/3을 차지하였기에 이는 주목할 만한 성장 입니다. 캐나다 BC 생산량 하락이 제재목 산업에서의 이야기를 지배하고 있습니다. 하지만 2008년-2010년에 주택 붕괴로 인한 자본 붕괴로 기인한 10년간의 고통이후에 미국 제재목 산업은 공급 측면에서 중요한 부분을 유지하였습니다. 제재목 같은 원자재의 경우 낮은 비용의 공급업들이 오래 동안 만연하였습니다. SYP가 계속해서 공급의 빈공간을 채우는 것을 즉시 확인 할 수 있습니다. 주택 건설과 제재목 수요가 2024년에 수요 회복에 최적화 입니다.