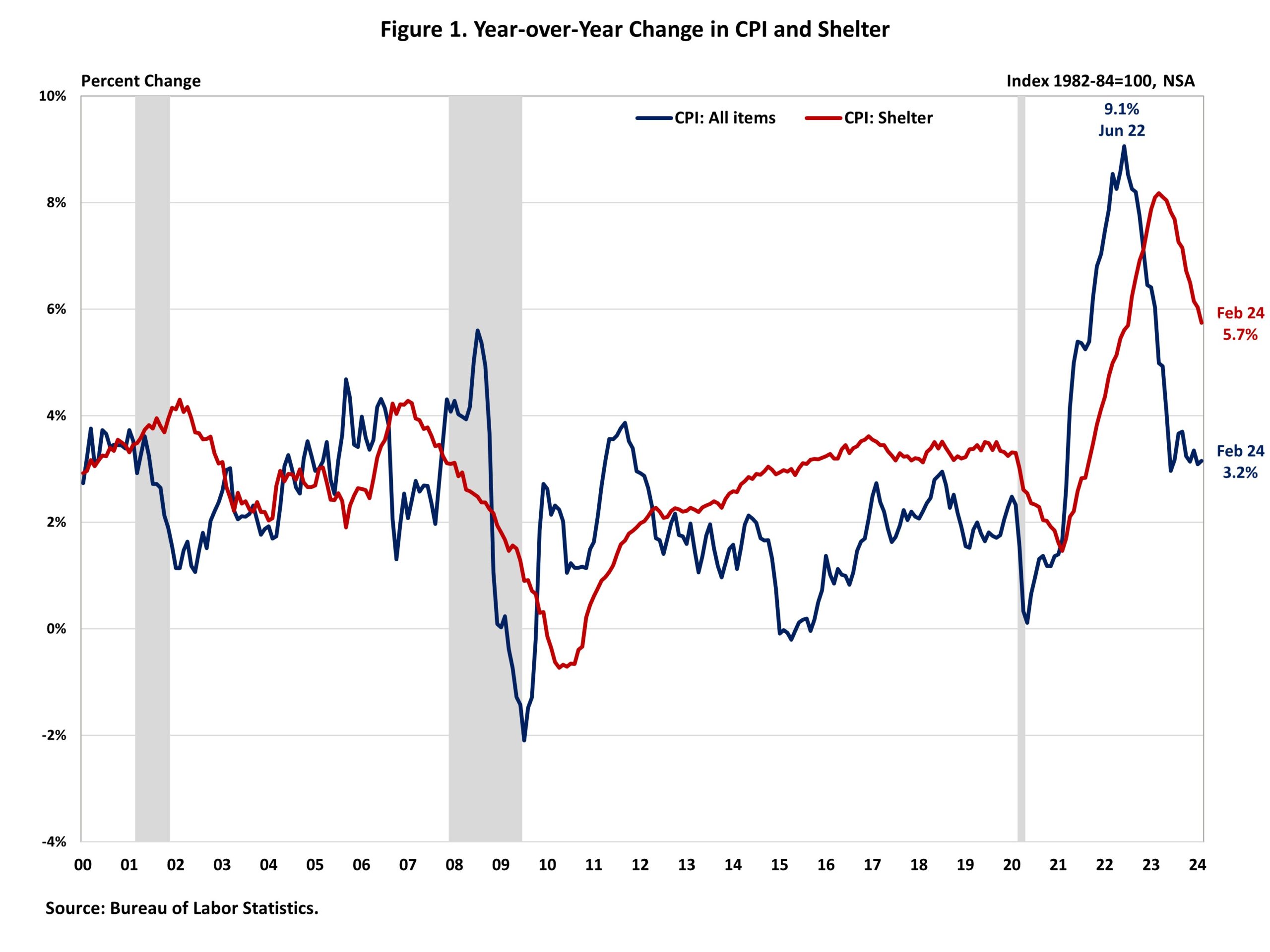

2024년 2월 미국의 소비자 가격은 또 다시 약간 증가하였습니다. 이런 증가의 원인은 주거지와 가솔린 가격 상승이 주요 원인으로 전체 증가의 60% 이상을 차지하였습니다. 전년대비 증가의 부진에도 불구하고 주거지 비용은 계속해서 상승세이어서 인플레이션에 압력을 주고 있어, 식품과 에너지를 제외한 전체 증가의 약 2/3을 설명하고 있습니다. 계속되는 상승하는 인플레이션 상황에서 미국 연방 준비 위원회 (Federal Reserve)는 이자율 하락을 2024년 하반기로 연기할 것으로 예상되고 있습니다. 상승하는 주택 비용을 해결할 수 있는 Fed’의 능력은 제한적 입니다. 왜냐하면 주택 비용 상승은 가용한 공급의 부족과 개발 비용의 상승이 주요 원인이기 때문 입니다. 주택 인플레이션을 다스리는 가장 좋은 해결책은 추가적인 주택 공급입니다. 주택 공급을 증진시킬 수 있는 Fed의 방안은 제한적 입니다. 사실은 재정 정책의 추가적인 제한은 AD&C 금융 비용이 증가하게 되어서 주택 공급을 어렵게 합니다. 아래의 그래프를 보면 Fed 긴축 정책에도 불구하고 주거비 비용은 계속해서 상승합니다. 그럼에도 불구하고 NAHB는 주거 비용이 다음 달에 더 하락할 것이라고 예상하고 있습니다. 이는 개인 데이터 제공자들의 실시간 데이터에 기반하고 있고, 임대 성장 냉각을 암시하고 있습니다.

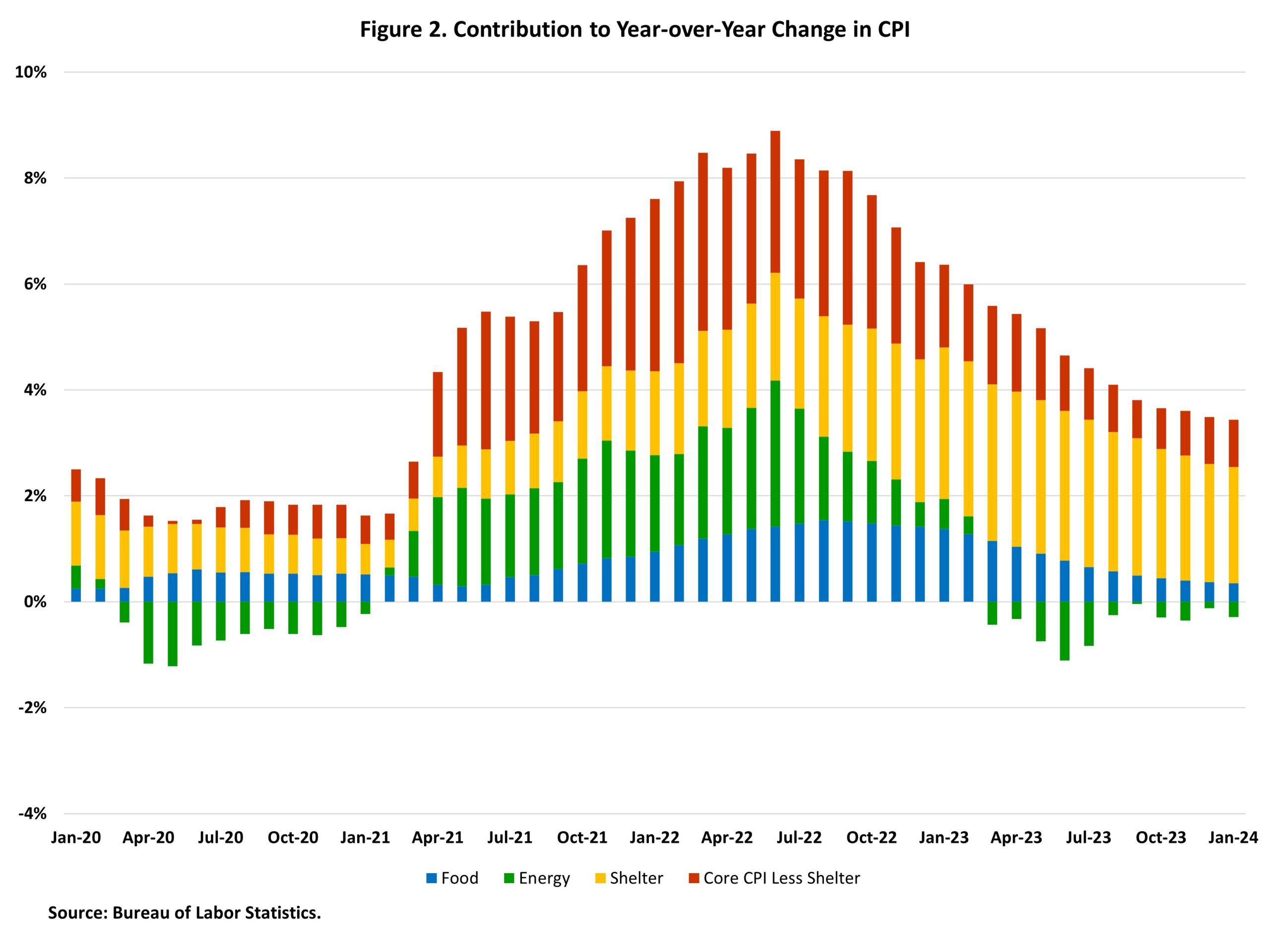

미국 노동 통계국(Bureau of Labor Statistics : BLS)에 따르면 미국 소비자 가격 지수(Consumer Price Index : CPI)는 2024년 2월에 계절적으로 조정 기준으로 0.4% 상승하였고, 1월에도 0.3% 상승하였습니다. 2024년 2월에 광범위한 에너지 원 가격 지수는 2.3% 상승하였고, 각각 요소들의 지수도 상승하였습니다. 반면에 식품 지수와 가정에서의 식품 지수는 2월에 변화가 없었습니다. 변동성이 강한 식품과 에너지 요소들을 제외한 핵심CPI는 2월에 1월과 마찬가지로 0.4% 상승하였습니다. 2월에 주거 지수(+0.4%)와 가솔린 지수(+3.8%)는 전체 CPI의 월간 증가에서 가장 큰 기여를 계속하고 있고, 전체 상승의 60% 이상을 기여하고 있습니다. 2월 상승의 그 다음 크게 기여하고 있는 지수는 항공 요금(+3.6%), 자동차 보험(+0.9%), 의류(+0.6%), 레크리에이션(+0.5%) 입니다. 반면에 2월 지수 하락에 가장 크게 기여한 지수는 개인 관리(-0.5%), 가정용 가구와 작업(-0.1%) 입니다. 주거 지수는 핵심 CPI의 40% 이상을 차지 합니다. 주거 지수는 1월에 0.6% 상승한 이후에 2월에도 0.4% 상승하였습니다.

한달 동안 소유자 임대(Owners’ Equivalent Rent : OER) 지수는 0.4% 상승하였고, 0.4% and 실거주지 임대(Rent of Primary Residence : RPR) 지수도 0.5% 상승하였습니다. 이런 상승이 최근 인플레이션 상승에 가장 큰 기여자 입니다.

지난 12개월 동안 계절에 조정되지 않은 기초로 CPI가 1월에 3.1% 상승하였고, 2월에도 3.2% 증가하였습니다. 핵심 CPI는 1월에 3.9% 증가하면서 지난 12개월동안 3.8% 상승하였습니다. 이는 2021년 5월이후 가장 부진한 연간 증가 이었습니다. 지난 12개월 동안 식품 지수는 2.2% 상승하였지만, 에너지는 1.9% 하락하였습니다.

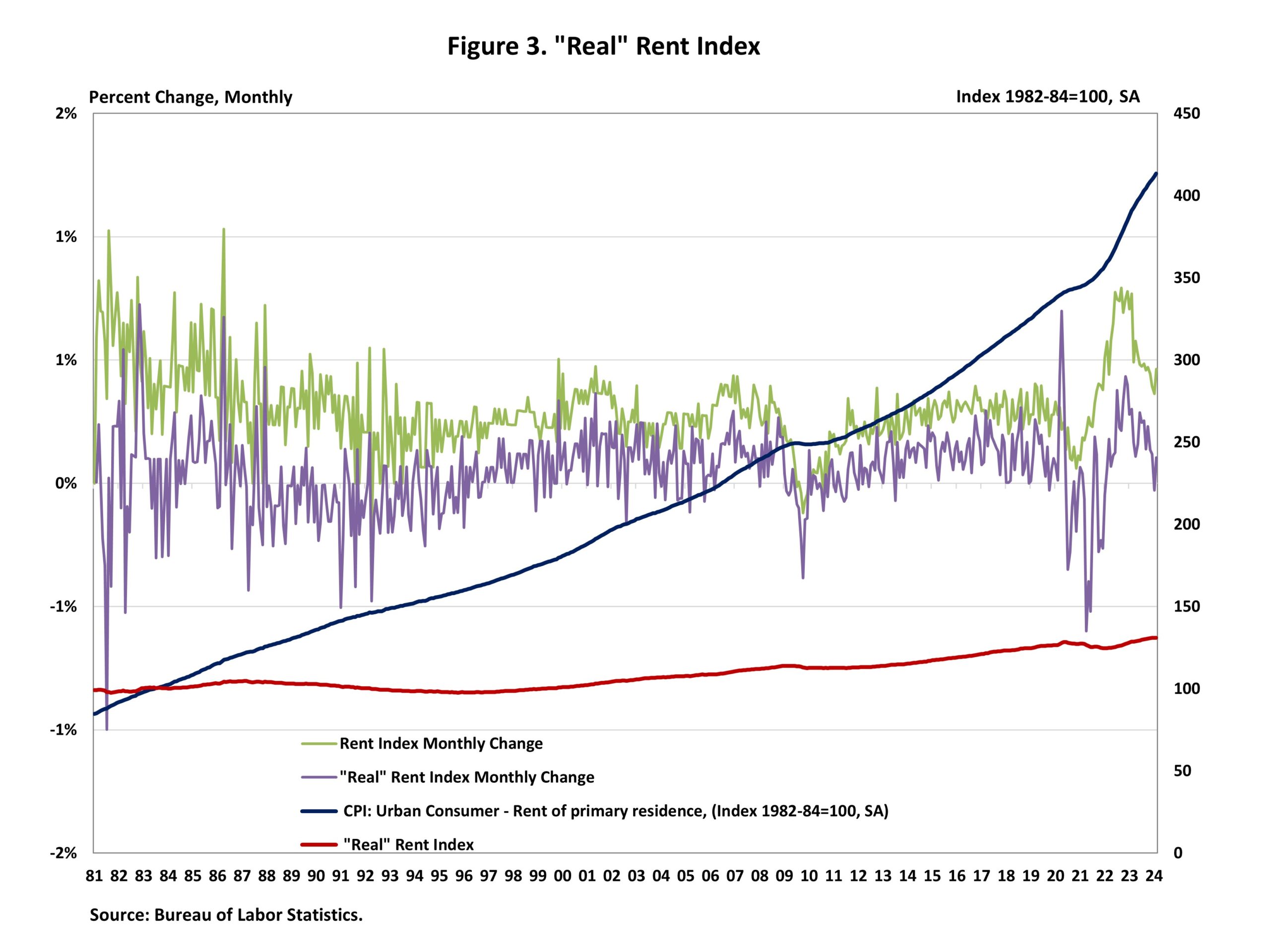

NAHB는 임대 인플레이션이 전체 인플레이션에 비하여 빠른 지 혹은 느린 지를 암시하는 “실질” 임대 지수를 구성하였습니다. 이는 임대 주택의 공급과 수요에 대한 통찰력을 부여합니다. 임대 인플레이션이 전체 인플레이션보다 빠르게 상승하면, 실질 임대 지수는 상승하고, 반대 상황에서는 하락합니다. 실질 임대 지수는 임대에 대한 가격 지수를 핵심 CPI(변동성이 강한 식품과 에너지를 제외한 것)로 나눠주는 것으로 계산됩니다. 2024년 2월에 실질 임대 지수는 0.1% 상승하였습니다.