2024년 1사분기 일본의 원목 수입량은 전년대비 10% 감소하여 492 thousand m3이었고, 수입액도 심각하게 26% 하락하여 $128 million이었습니다. 일본의 원목 수입 평균 가격은 18% 하락하여 $260/m3이었습니다.

미국은 여전히 일본 원목 수입의 제1일 공급 국가인데, 2024년 1사분기동안 일본 원목 전체 수입량의 54%를 차지하였습니다. 하지만 미국에서의 수입은 눈에 띄게 하락하여 전년대비 30% 하락하여 266 thousand m3이었습니다. 반대로 2위 국가인 캐나다에서의 원목 수입량은 전년대비 28% 증가하여 131 thousand m3이었습니다. 뉴질랜드에서의 원목 수입도 실질적으로 증가하여 전년대비 58% 증가하여 82 thousand m3이었습니다. 반면에 말레이시아 원목 수입량은 일본 원목 총 수입량에 1.6% 이었습니다.

2024년 1사분기에서, 원목 수입 가격이 계속해서 하락하면서 3월에는 일본의 원목 수입 하락 경향이 멈췄습니다. 1사분기 초반에는 수입량이 급격하게 하락하여 1월과 2월 일본의 원목 수입량은 각각 전년대비 27%, 27% 하락하였습니다. 하지만 이런 하락 경향은 3월에 중지되면서 3월 수입량은 2023년 3월과 비교하여 23% 급증하여 226 thousand m3으로 안정화 되었습니다. 수입량 안정에도 불구하고 원목 가격은 분기동안 계속 하락하였습니다. 1월 평균 가격은 전년대비 20% 하락하여 $253/ m3이었습니다. 2월에는 일시적인 가격 상승이 발생하여 $293/m3이었지만, 3월에는 다시 하락하여 $250/m3이었습니다.

2024년 1사분기 핀란드 에너지 목재 시장은 강한 교역 활동을 보여주면서, 2014년이후 가장 많은 교역량인 1.2 million m3이었습니다. 이런 수치는 과거 5년 평균의 평규보다 60% 증가하였다고 Natural Resources Institute Finland (Luke)가 보고하였습니다. 절지 목재의 입목 판매 가격은 2% 상승하여 Euro 22.1/m3 이었는데, 지난해 평균과 비교하여 15% 상승하였습니다. 하지만 절지 목재의 노변 판매 가격은 꾸준하여 Euro 47.3/m3이었습니다. 반대로 입목의 벌목 잔류물의 가격은 4% 하락하여 Euro 7.0/m3이었고, 지난해 평규보다 낮았습니다. 벌목 잔류물의 배달 가격은 11% 상승하여 Euro 29.9/m3이었습니다. 에너지 목재 교역에서 절지된 목재는 약 40%를 차지하였지만, 벌목 잔류물은 거의 절반을 차지하였습니다. 교역 물량의 실질적인 증가는 벌목 잔류물의 맥락속에서 특히 증가하였습니다. 즉, 지난 5년 평균과 비교하여 벌목 잔류물은 거의 60% 증가하였고, 절지 목재는 거의 50% 증가하였습니다.

전세계 원자재 시장에서 광범위한 안정화가 반영되면서 다음 해에 제재목 가격은 최소로 변화할 것이라고 세계은행(World Bank)의 가장 최근의 원자재 시장 전망에서 예상하고 있습니다. 보고서에 따르면 2024년에 제재목 가격은 약 1%으로 약간 하락하고, 2025년에는 2.2%로 회복될 것이라고 전망하고 있습니다. 이런 경향은 심각한 가격 하락으로 크게 바닥을 치고 있는 최근의 원자재 시장 역학을 상징하고 있습니다.

구체적으로 말하면 목재는 2024년에 1.2% 상승하여 $78.3/m3으로 조정될 것이라고 보고서는 전망하고 있습니다. 이런 경향은 2025년에도 계속되어 2.2% 상승에 $80.1/m3 으로 예상됩니다. 아프리카 원목 가격은 완만하게 3% 상승하여, $390/m3으로 조정될 것이라고 예측됩니다. 이런 상승은 수요에서의 심하지 않은 상승 혹은 공급 측면의 제약 완화를 암시하고 있습니다. 반대로 동남 아시아 원목 가격은 5.8% 하락에 $200/m3으로 조정될 것이라고 예상하고 있습니다. 제재목 시장에서 특히 동남아시아에서 2024년에 가격이 0.3%로 약간 상승하여 $680/m3을 예상하고 있습니다. 그리고 2025년에는 1.5% 상승하여 $690/m3을 예상하고 있습니다.

전체 원자재 가격은 약간 하락할 것이라고 예상되어, 2024년에는 3% 하락을 예측하고, 2025년에는 추가적인 4% 하락이 전망되고 있다는 것을 세계은행(World Bank)이 주목하고 있습니다. 그리고 이런 하락은 지난해에 경험한 급격한 변동에 비하면 완만합니다. 원자재 가격 지수는 2015년부터 2019년까지의 평균 수준보다 약 38% 높게 유지되고 있습니다. 이런 신호는 현재의 가격 수준이 지속되는 전세계 경제 불확실성과 지정학적 긴장속에서 아마도 새로운 기준이 될 것 같습니다.

보고서는 에너지 분야 특히 석탄과 천연 가스는 가장 심각한 가격 하락을 경험할 것이라고 강조하였습니다. 반대로 농산물과 금속은 약간의 하락과 안정을 보여 주었습니다. 이는 거시 경제학적 변화에 좀 더 민감하고, 새로운 시장 상황에서 평형을 찾으면서 다른 상품군에 따라서 다양한 영향이 있다는 것을 암시합니다. 투자자와 시장의 이해관계자들 이런 경향을 고려하여 전망과 전략을 조정해야 한다고 충고합니다. 가파른 원자재 가격 하락의 시대는 팬더믹과 결말이 날 것 같은 회복 국면에서 시작되었습니다. 전세계 경제는 팬더믹 이후의 현실과 지정학적 도전에 대한 적응을 계속하면서, 원자재 시장은 팬더믹 이전보다 도 높은 가격 수준이지만 덜 변동적이고 좀 더 예측 가능하다는 것을 보여 줄 수 있을 것 같습니다.

캐나다 제재목 생산량은 2023년 대부분이 2022년과 비교하여 20% 이상 하락하였고, 캐나다 B.C.는 더 하락하였는데, 이는 높아진 이자율과 낮은 전세계 경제 성장 때문이라고 Global Consulting Alliance는 보고하였습니다. 그리고 2024년 상반기에 산림 분야는 더 좋아지지 않을 것으로 예상됩니다.

산림 분야 분석가인 Russ Taylor는 제재목 가격이 최근에 US$400/thousand board feet이었는데, 이 가격은 미국 뿐만 아니라 캐나다 B.C.의 많은 생산업체들의 손익 분기점이라는 것에 주목 하였습니다. 이는 일종의 제자리 걸음이라고 Taylor는 언급하였습니다. 그에 따르면 미국 남부는 손해를 보았습니다. 즉 미국 남부는 손익 분기점 이하인 상황이고, 지금 현재는 캐나다 B.C. 공장들보다는 나쁜 상황 입니다.

제재목 수요는 2024년에 예상하였던 것처럼 아직 회복 되지 않고 있습니다. 높은 이자율이 새로운 주택 건설을 억누르기 때문에, 높은 이자율은 잠잠한 제재목 수요와 크게 관계가 있습니다. 주택 신축은 2024년에 2023년과 비교하여 하락하고 있는데, 이런 상황은 몇 개월 전에 생각하던 상황이 아니라고 Taylor는 언급하였습니다.

2023년 1월에서 9월까지 캐나다 제재목 생산량은 2022년 같은 시기와 비교하여 21.2% 감소하였습니다. 특히 캐나다 B.C.의 제재목 생산량은 엄청 큰 26.5% 하락하였습니다. 2023년 1월에서 11월까지 캐나다 침엽수 제재목 수출량은 작년 같은 시기와 비교하여 7.7% 감소하여12.35 billion (board feet)이었는데. 이런 감소의 가장 큰 이유는 B.C.에서의 생산량이 하락하였기 때문 입니다.

The report notes that 캐나다 B.C.의 크라운 목재 벌목량은 2016년 중반의 65 million m3에서 2023년 말에는 단지32.5 million m3으로 감소하였습니다. 그리고 크라운 목재의 2024년 벌목량 전망은 30 million m3이하 입니다. 캐나다 B.C.의 벌목 하락은 산불과 벌레 침략이 주요 요인이지만 노숙림 벌목 유예, 조경 계획과 같은 정부의 정책에도 불만이 많습니다. 산업을 위한 산림 관리와 인센티브가 애석하게도 부족합니다. 캐나다 B.C. 제재목의 최대 시장은 미국이고, 그 다음은 일본과 중국 입니다. 2023년 미국의 주택 신축은 1.414 million units으로 2022년과 비교하여 9% 하락하였습니다. 미국에서의 제재목 수요 하락으로 북미 제재목 가격은 하락하였고, 높아지는 공장 비용으로 캐나다 공장 뿐만 아니라 미국에서도 감산을 하였습니다. Western SPF (spruce-pine-fir)의 평균 가격은 약US $400/thousand board feet 이었습니다. 2023년 1월에서 11월까지 캐나다 제재목의 미국 수출량은 전년대비 7.9% 하락하였고, 일본과 중국 수출도 각각 21%, 12.6% 감소하였습니다. 2023년 1월에서 11월까지 캐나다 B.C. 제재목 수출량은 작년 같은 시기와 비교하여 16% 하락하였습니다. B.C. pulp 수출량도 같은 시기동안 전년대비 11% 감소하였습니다. B.C. 제재목 미국 수출량은 19% 하락하였는데, 손익 분기점이하의 약한 가격이 부분적인 이유 입니다.

올해와 내년 경제 성장은 어느 정도 잠잠할 것이라고 예상하고 있습니다. 세계은행 (World Bank)의 전망에 따르면 경제 성장은 2024년에 2.4%, 2025년에는 2.5%를 예상하였습니다. 미국의 실질 GDP 성장은 2024년에 1.6%, 2025년에는 1.7%로 예상하였습니다. 중국 성장은 2023년 5.3%에서 하락하여 2025년에는 4.5%일 것이라고 전망하였습니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 4월 18일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 7.17% 로 전주의 7.10%와 비교하여 상승하였고, 1년전 같은 시기인 6.43%보다는 높았습니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.44%로 전주 평균인 6.39%보다는 상승하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 5.71%보다 상승하였습니다.

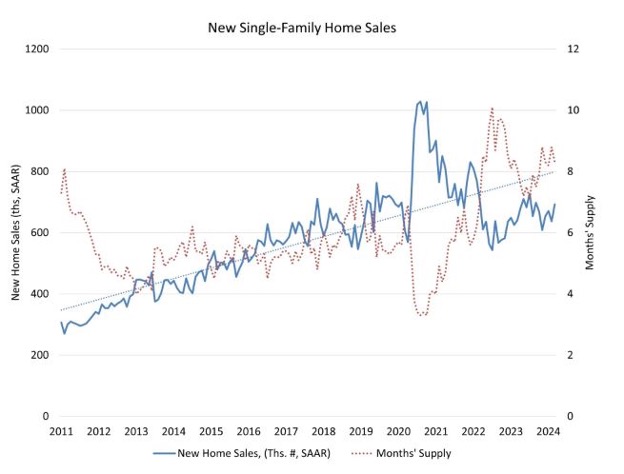

계속되는 이자율 상승에도 불구하고 구매 수요는 굳건함을 유지하고 있다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 2022년 12월 이후 새로 건설된 주택 판매는 계속 상승하였고, 지속되는 높은 이자율에 주택 구매자들이 적응하는 것으로 생각 됩니다. 2024년 3월 미국 건설 분야는 심각한 부진을 겪으면서, 주택 건설 허가와 주택 신축 모두 2월에 비하여 부진하였습니다. 2024년 3월 기존 주택 총 판매는 2월보다 4.3% 하락하여 계절적으로 조정된 연이율(SAAR) 기준으로 4.19 million 이었습니다.

2024년 1사분기 러시아 제재목 생산량은 2023년 1사분기보다 1.6% 증가하여 7.2 million m3이었다고 Rosstat는 발표하였습니다. 하지만 이 수치는 2022년 1사분기의 생산량인 7.5 million m3보다 여전히 낮았습니다.

2024년 1사분기 러시아 합판의 생산량은 2023년 1사분기(739 thousand m3)와 비교하여 17% 증가하여 868 thousand m3이었다고 Rosstat는 발표하였습니다. 이런 증가에도 불구하고 2022년 1사분기 생산량인 1,035 thousand m3에 비하면 여전히 16% 낮은 수분입니다.

2023년 핀란드의 산림 산업의 원목 소비량은 전년대비 6% 하락하여61.2 million m3이었다고 Natural Resources Institute Finland (Luke)는 보고 하였습니다. 핀란드 자국내의 원목 소비량도 6% 감소하여 57.8 million m3이었습니다. 수입되는 제재목용 원목과 pulpwood 포함한 원목과 수입된 chips과 sawdust의 양은 전년대비 16% 하락하여 3.3 million m3이었습니다. 제재목용 원목 총 소비량도 11% 감소하여 23.8 million m3이었고, pulpwood 소비량도 2% 하락하여 36.7 million m3이었습니다.

핀란드 산림 산업의 원목 소비를 수종별로 살펴보면 pine pulpwood 은 18.4 million m3, spruce 제재목용 원목은 12.4 million m3, pine 제재목용 원목은 10.3 million m3 이었습니다. 목재 생산품 산업의 원목 소비량은 전년대비 10% 하락하여 26.3 million m3 이었고, 그 중에서 최고 소비 분야는 제재 산업의 원목 소비량도 9% 감소하여 23.8 million m3이었습니다. Pulp 산업의 원목 소비량은 3% 감소하여 34.8 million m3이었고, 그 중에서 최고 소비 분야는 화학 펄프 산업의 소비로 소비량은 29.5 million m3이었습니다.

지역적으로 원목 소비량을 살펴보면 South Karelia는 11.7 million m3, Central Finland는 6.8 million m3, Satakunta는 5.9 million m3이었습니다.

핀란드 산림 산업 생산업 제조에 산림 산업 부산물의 총 소비량은 전년대비 7% 감소하여 8.5 million m3이었고, 이 총 소비량에서 화학 펄프 산업이 ¾이상을 소비하였습니다. Chips의 총 수입량 (1.4 million m3)과 산림 산업의 소비량과의 차이에 근거하면, 핀란드에 수입된 chips의 나머지 물량(0.7 million solid m3)은 에너지 생산에 소비되었습니다.

지난 달 높아진 이자율에도 불구하고, 기존 주택 재고 제한으로 인하여 3월의 새 주택 판매는 상승하였다고 National Association of Home Builders(NAHB)는 발표 하였습니다.하지만 이번 달에 주택 융자 이자율이 7%를 넘어서면서 4월의 새 주택 판매 속도는 압력을 받을 것 입니다. 이로 인하여 완만한 판매와 봄 동안 시공업체 판매 인센티브 증가를 예상하고 있습니다.

2024년 3월 새로 건설된 단독 주택은 8.8% 증가하여 계절적으로 조정된 연이율 (SAAR)로 693,000이었는데, 이는 2월보다 하락하였습니다. 3월의 새집 판매 속도는 2024년 초반보다 8.3% 상승하였습니다.

U.S. Department of Housing and Urban Development와 and U.S. Census Bureau의 데이터에 따르면 2024년 3월 새집 판매 가격 중간 값은 $430,700으로, 2월보다 6% 상승하였지만 전년대비 1.9% 하락하였습니다.

아래에 새집 판매를 지역으로 전년대비 비교하였습니다.

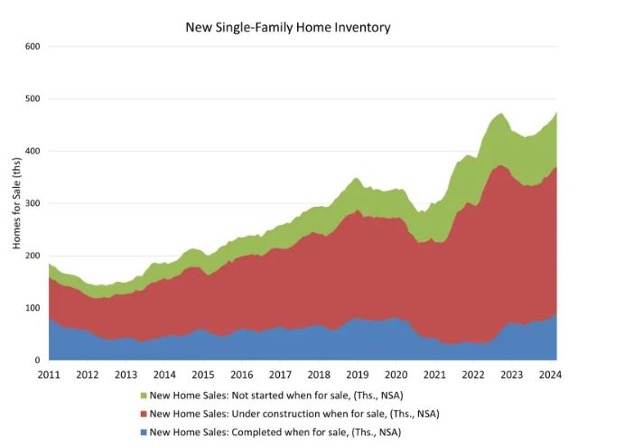

• 동북부 : +15.1% • 중서부 : +17.8% • 서부 : +28.1% • 남부 : -6.6% 2024년 3월 새 단독주택 재고는 2월보다 2.6% 증가하여 477,000이었습니다, 이는 현재 건설 속도 기준으로 8.3개월 공급이 가능합니다. National Association of Realtors의 데이터에 따르면 3월의 기존 단독 주택 재고는 3.1개월 공급이 가능한데, 균형된 시장은 일반적으로 5-6개월 공급 물량입니다. 새로 건설된 단독 주택 재고는 전년대비 10.2% 증가하였습니다.

2024년 1사분기동안 뉴질랜드 원목 수출은 의미심장하게 증가하여 35% 상승하여 5.85 million m3이었고, 수출액도 24% 상승하여 $581 million이었습니다. 뉴질랜드 원목 수출 평균 가격은 8% 하락하여 $99/m3이었습니다. 수출 증가의 주요 요인은 중국으로의 공급이 상당 수준 증가하였기 때문입니다.

뉴질랜드 원목의 중요 수출 시장을 살펴보면 중국으로의 수출은 전년대비 44% 증가하여 5.48 million m3이었습니다. 2위로는 한국인데 뉴질랜드 원목 수출량은 268 thousand m3이었습니다. 대만과 일본은 각각 45 thousand m3, 35 thousand m3 이었습니다.

2024년 1사분기동안 가격 변동은 1월에는 $97/m3, 2월에는 $102/m3, 3월에는 $98/m3이었습니다. 뉴질랜드 침엽수 원목 수출을 수종별로 살펴보면, 1사분기동안 radiata pine이 압도하여 전체 수출량에서 5.65 million m3을 차지 하였습니다.

중국은 계속되는 부동산의 하강에 직면하면서, 합판 생산업체들은 약한 국내 수요를 상쇄하기 위하여 수출 시장으로 초점을 전환하였습니다. 2024년 1사분기에 중국 합판 수출량은 전년대비 6.0% 상승하여 2.46 million m3이었고, 합판 수출 평균 가격 하락에도 불구하고 수출액도 증가하여 $1.1 billion이었습니다. 건설 경기에 크게 의존하는 가구 소비 중국 자국내의 약세로 인하여 합판 수출은 증가하였습니다. 중국 국가 통계국(National Bureau of Statistics of China) 데이터에 따르면 중국에서의 가구 매출은 2024년 1사분기에 342.4 billion yuan으로 단지 0.2%의 전년대비 성장률을 보여주었습니다. 중국 합판 산업은 강한 수요를 보여 주었던 필리핀, 영국, 사우디 아라비아, 아랍에미리트와 같은 주요 시장에 수출 기회를 붙잡았습니다. 베트남도 특히 중요한 수출 시장으로 떠오르면서 저년 같은 시기와 비교하여 50% 상승하였습니다.

2023년말에 중국 전역에는 합판 생산업체 회사가 7,400개이고, 총 생산량은 대략 연간 205 million m3으로 전년대비 1.4% 감소하였다고 National Forestry and Grassland Administration과 China Forestry Products Industry Association의 데이터가 보여 주고 있습니다. 회사의 평균 생산량은 약 27,700 m3을 유지하였습니다. 합판 생산 회사 수의 감소에도 불구하고, 총 생산량은 약간 감소하였고, 회사별 평균 생산량은 계속해서 상승하고 있습니다.

2024년을 주의 깊게 살펴보면 새로운 합판 생산 시설 건설이 계속되어, 개발 사업중인 회사수는 1,477개이고, 대략 28.9 million m3의 생산량이 더하여 집니다. 이런 새로운 회사들은 북경, 상해, 톈진, 충칭, 칭하이, 닝샤, 티베트를 제외한 24주와 지역 전역에 위치 합니다.

중국 합판 산업의 전체 공급은 현재 소비 수요를 능가하고 있습니다. 아래는 생산품 유형에 따른 생산량 명세 입니다.

가구 제작과 장식 : 총 생산량의 약 35%를 차지. 공급-수요 관계가 비교적 균형적.

콘크리트 거푸집 공사 : 총 생산량의 약 24%를 차지. 심각한 생산 과잉

포장 합판 : 총 생산량의 22% 이하로 하락. oriented strand board와의 경쟁 충격

고품질 목세공 : 총 생산량의 약 12%

다른 생산품 : 총 생산량의 약 7%

중국 건설 분야의 문제는 중국 철강 산업에도 심각한 영향을 주었습니다. 중국의 철강 수출은 전년대비 33% 증가하여 미국 행정부의 주목을 끌었습니다. 미국 행정부는 중국 철강 수출 증가로 인하여 국제 시장에서 넘쳐나게 되었고, 자국 산업이 피해를 받게 되었다고 주장하였습니다.

건설 위기가 자국 가구 매출에 충격을 주었다는 관점에서, 중국 합판 생산업체는 수출 증가 노력을 강화하고, 가구 생산업체가 채택한 전략을 반영하고 있습니다. 2024년 1사분기에 목재 가구의 중국 수출은 전년대비 28% 증가하여 96.93 million 제품을 수출하였습니다. 제품당 평균 가격이 8% 하락 하였음에도 불구하고 목재 가구 수출액도 18% 증가하여 $5.63 billion이었습니다.