Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 6월 27일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.86% 로 전주의 6.87%와 비교하여 하락하였고, 30년 FRM 평균은 6.71%입니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.16%로 전주 평균인 6.13%보다는 상승하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 6.06%보다는 높았습니다.

30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM)이 계속해서 하락 경향을 보여주면서, 지난 3개월동안 거의 최저 수준이라고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 역사적인 기준으로 경제는 좋은 상태이고, 여름동안 이자율이 계속해서 하락하여, 추가적인 주택 구매자들이 시장으로 참여하기를 기대하고 있습니다.

2024년 5월 일본의 원목 수입 평균 가격은 전월대비 10% 하락하여 $288/m3이었고, 작년 같은 시기의 가격인 $287보다 0.4% 높았습니다. 5월 일본의 원목 수입량은 전년대비 5% 감소하여 158.7 thousand m3이었습니다.

2024년 5월 일본의 제재목 수입 평균 가격은 전월대비 4% 상승하여 $388/m3이었고, 이는 작년 같은 시기의 가격인 $421보다는 8% 낮았습니다. 5월 일본의 제재목 수입량은 전년대비 25% 증가하여 360.4 thousand m3이었습니다.

2024년 5월 일본의 wood chips 수입 평균 가격은 전월 수준을 유지하여 $186/ton 이었고, 작년 같은 시기의 가격인 $200과 비교하여 7% 낮았습니다. 5월 일본의 wood chips 수입량은 전년대비 13% 감소하여 904.3 thousand tons이었습니다.

다세대 주택 신축은 2024년 2사분기에 최저점에 이르고 난 뒤에 고르지는 않지만 2025년 말까지 상승할 것이라고 Fannie Mae는 5월에 경제 예상을 발표하였습니다. 단독 주택 신축은 2024년 3사분기까지 약간 하락한 이후에 다시 상승을 시작할 것이라고 예상하였습니다.

Fannie Mae의 예상은 미국 연방 분지 위원회(Federal Reserve)가 연방 기금 금리를 2024년에 한번 하락할 것 입니다. 만약에 5월에 보고된 소비자 가격 지수가 계속 이어져서 인플레이션이 조정된다면 9월에 추가 하락의 가능성을 열어 두고 있습니다. 연방 기금 금리가 2025년말까지 4.5%로 하락할 것이라고 현재 예상하고 있습니다. 지난 달 예상은 단지 4.8%로 하락할 것이라고 예상하였지만, 2025년 중반의 이자율 하락을 현재 감안하고 있습니다. 10년 만기 국채 금리는 2024년 2사분기에 4.5%로 상승하고, 2025년 1사분기에 4.4%로 약간 하락할 것이라고 예상하고 있습니다. 이는 지난달 전망보다 미미하게 낮아진 것 입니다.

아래의 그래프는 다세대 주택 신축에 대한 현재 전망 입니다. Fannie Mae는 1세대 이상의 거주를 포함하는 건물을 다세대 주택으로 정의하고, 콘도미니엄과 임대 주택을 포함하고 있습니다.

지난 2달의 월간 예상보다 낮게 수정한 이후에 다세대 주택 신축 예상은 이번달에 약간 더 우호적인 이자율 예상때문에 높게 수정되었습니다. 2024년 1사분기와 2사분기 신축 수 예상은 낮아졌지만, 2024년 3사분기에서 2025년 4사분기까지 다세대 주택 신축 수 예상은 연간 단위로 14,000-28,000으로 상승하였습니다. 현재 예상은 다세대 주택 신축이 2사분기에 연간 단위로 332,000의 낮은 수준에 도달하지만, 그 이후부터 2025년 말까지 천천히 연간 단위로 370,000 비율로 상승할 것이라고 현재 예상하고 있습니다. 참고로 Census Bureau의 가장 최근의 거주용 건설 보고서에 따르면 2024년 2사분기의 첫 달과 두번째 달에 다세대 주택 신축은 연간 비율로 306,000이었습니다. 연간 예상을 살펴보면 다세대 주택 신축의 2024년 예상수는 8,000을 높게 수정하여 344,000이었습니다. 그리고 2025년 다세대 주택 신축 수는 16,000 높게 수정하여 362,000이었습니다.

아래의 그래프는 단독 주택 신축에 대한 현재 예상입니다.

2024년 2사분기 예상을 제외하고 단독 주택 신축의 각각 분기 수정은 전달에 행하여 진 예상보다 낮게 수정되었습니다. 2024년 2사분기 예상은 연간 단위로 2,000 높게 수정되었습니다. 그 다음 분기 예상은 연간 단위로 2,000-12,000 낮게 수정되었습니다. 단독 주택 신축 예상은 2024년 1사분기 연간 단위로 1,060,000에서 2024년 3사분기에는 연간 단위 1,012,000으로 하락입니다. 단독 주택 신축은 2025년 4사분기까지 연간 단위 1,071,000으로 점진적으로 상승할 것으로 예상합니다. 연간 예상을 살펴보면 Fannie Mae는 단독 주책 신축이 2024년 1,033,000으로 지난 달 예상보다 5,000 낮게 예상하였습니다. 2025년 단독 주택 신축은 1,058,000으로 이 역시 지난 달 예상보다 5,000 낮게 현재 예상하였습니다.

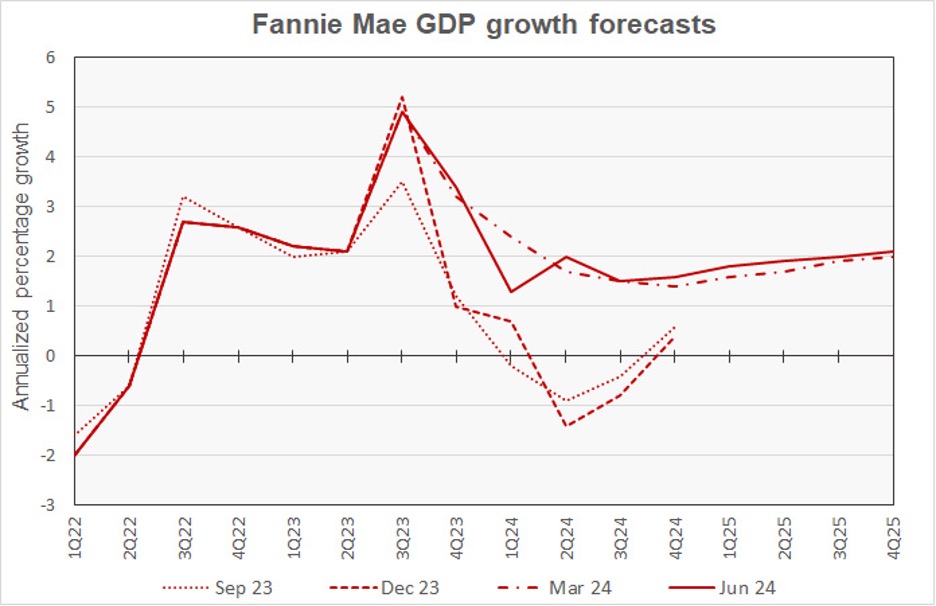

아래의 그래프는 국내 총생산 (Gross Domestic Product : GDP)에 대한 Fannie Mae의 현재 예상 입니다.

Fannie Mae는 2024년 1사분기 GDP 성장 예상을 1.6%에서 1.3% 낮추어서 예상하였고, 이는 경제 분석국 (Bureau of Economic Analysis)의 2차 추정과 동일 하였습니다. Fannie Mae는 2024년 2사분기와 3사분기 GDP 성장 예상을 각각 0.4%.0.3% 낮추었습니다. 그래서 GDP 성장 예상은 2사분기는 2.0%, 3사분기는 1.5% 입니다. 2024년 4사분기와 2025년 1사분기에 대한 GDP 성장 예상은 0.1% 상승하여 개정되었지만, 2025년 3사분기에는 0.1% 낮추어서 수정하였습니다. 연간 GDP 성장 예상을 살펴보면 2024년에는 1.6%로 낮추어서 수정하였고, 2025년에는 1.9%로 변화 없이 유지하였습니다.

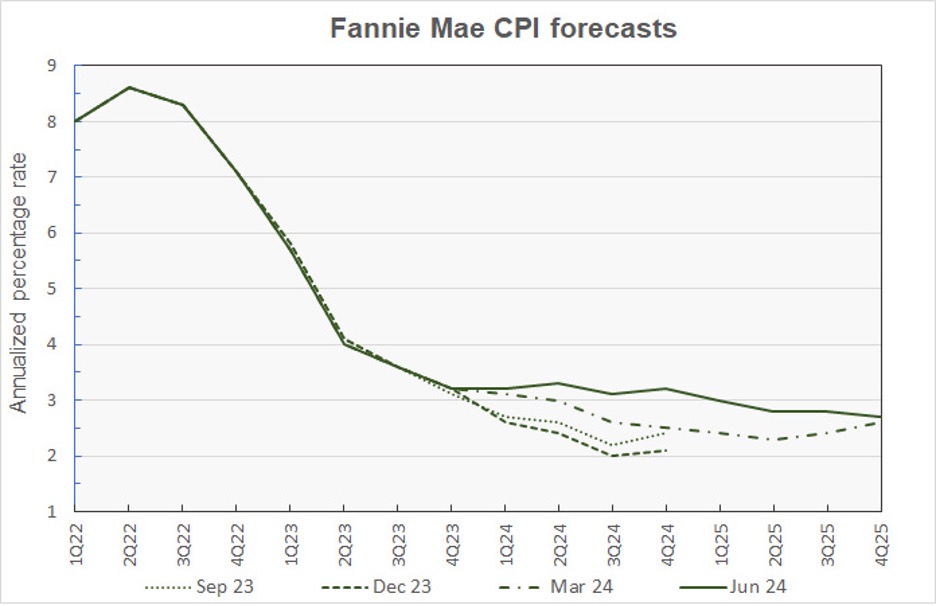

아래의 그래프는 소비자 가격 지수 (Consumer Price Index : CPI)에 대한 Fannie Mae의 예상 입니다.

이번달 Fannie Mae의 CPI 인플레이션 분기별 예상은 모두 상향 조정되었습니다. 2024년 3사분기와 2025년 3사분기 인플레이션은 0.1% 높게 예상하였습니다. 2024년 4사분기와 2025년 2사분기는 0.2% 상향 조정을 예상하였고, 2025년 1사분기는 0.3% 상향 조정이 예상되었습니다. 연간 CPI 인플레이션 예상을 살펴보면 2024년 4사분기에 0.2% 상향 조정되어 3.2%로 예상되었습니다. 2025년 4사분기 인플레이션 예상은 2.7%로 변화가 없었습니다.

아래의 그래프는 고용 성장에 대한 Fannie Mae의 현재 예상 입니다. 고용 증대는 생산성 증대와 함께 경제 성장의 동력이기 때문에 고용 성장은 Fannie Mae가 선호하는 고용 측정 입니다. 반대로 실업율은 고용에 좌우되고, 노동력 인구 비율에도 의존합니다. 즉 상승하는 고용 혹은 하락하는 노동력 인구 비율은 실업율을 하락을 만들지만, 전자인 고용만이 경제 성장에 기여 합니다.

고용 성장 분기 예상 개정은 2024년 2사분기를 제외하고는 모두 하락 조정되었습니다. 지금 월간 고용 성장은 지난달 예상보다 19,000 상승하여 198,000 이었습니다. 월간 고용 성장은 2사분기 수준에서 하락하기 시작하여 2024년 4사분기에 126,000 드리고 2025년 4사분기에 121,000이 될 것으로 예상하고 있습니다. 참고적으로 노동 통계청 (Bureau of Labor Statistics)의 고용 상황 보고서에 따르면 2024년 2사분기의 처음 2개월 동안 추가된 고용 평균은 월간 219,000이었습니다. 지난달 예상과 비교해보면 2024년과 2025년의 연간 고용 성장은 변화가 없었습니다. 2024년 고용 성장의 예상은 2,200,000이고, 2025년의 예상은 1,500,000 입니다.

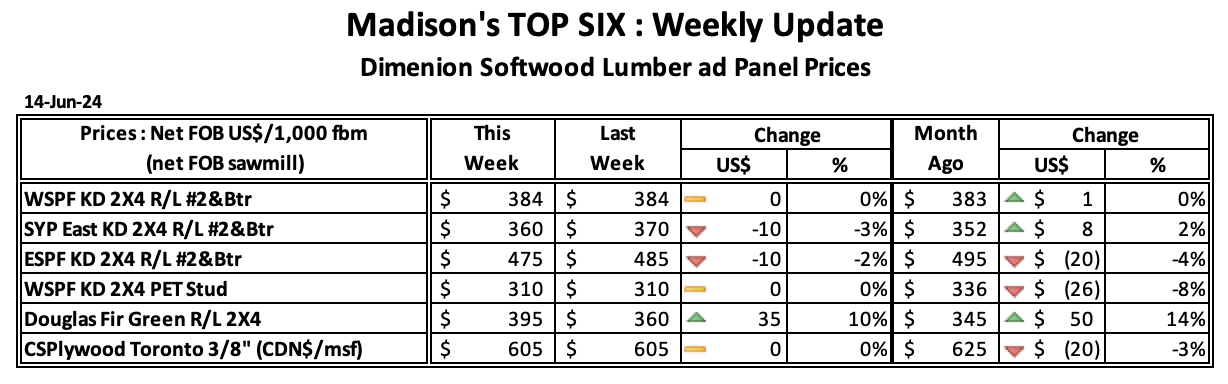

2024년 6월 14일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$384 mfbm으로 전주 가격인 $384와 변화가 없었고, 전월 가격인 US$383 mfbm보다는 $1, 0% 높았습니다. 1년전 같은 시기의 가격인 US$390 mfbm와 비교하면 $6, 2% 하락하였고, 2년전 같은 시기의 가격인 $660보다 $276, 42% 낮았습니다.

2024년 6월 14일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$360 mfbm으로 전주 가격인 US$370 mfbm와 비교하여 $10, 3% 하락하였지만, 전월 가격인 US$352 mfbm보다는 $8, 2% 높았습니다. 1년전 같은 시기의 가격인 US$410 mfbm와 비교하면 $50, 12% 하락하였고, 2년전 같은 시기의 가격인 $685보다 $325, 47% 낮았습니다.

북미의 제재목 수요는 전형적인 계절적 예상에 미치지 못하여 계속해서 실적을 내지 못하고 있습니다. 판넬 판매 분야가 특히 약하여 건축 자제 시장의 광범위한 부진을 암시하고 있습니다. 2024년 6월 7일로 마감한 주의 Western Spruce-Pine-Fir (S-P-F) 2×4 #2&Btr KD (RL) 제재목 가격은 US$384/thousand board feet (mfbm)으로 안정적으로 유지되었습니다. 이 가격은 전월대비 미미한 1% 상승이었고, 전년대비 $24, 7% 상승하였습니다. 하지만 2년전 같은 시기의 가격인 $660 mfbm와 비교하면 $276, 42%로 급격하게 하락하였습니다.

유사하게 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL) 가격은 $370 mfbm으로 꾸준하게 유지되었습니다, 이 가격은 전월대비 5% 상승하였지만 전년대비 $55, 13% 하락하였습니다. 2년전 같은 시기의 가격 $725 mfbm와 비교하면 $355, 49% 하락하였습니다.

약한 수요의 가장 큰 원인은 가라 않은 주택 신축 때문 입니다. The National Association of Home Builders (NAHB)에 따르면 주택 신축은 5월에 5.5% 하락하였고, 주택 허가도 3.8% 하락하였습니다.

2024년 5월 중국의 러시아 birch 제재목용 원목 수입 가격은 전월대비 8% 증가하여 $149/m3이었고, 이는 전년 같은 시기의 가격인 $126와 비교하여 19% 높았습니다. 5월 중국의 러시아 birch 제재목용 원목 수입량은 전년대비 8% 감소하여 111.7 thousand m3 이었습니다.

2024년 5월 중국의 독일 제재목용 원목 수입량은 전년대비 59% 감소하여 167.5 thousand m3이었습니다. 5월 중국의 독일 제재목용 원목 수입 평균 가격은 전월대비 5% 상승하여 $196/m3이었고, 이는 2023년 5월 가격인 $179보다는 10% 높았습니다.

지난주 금요일에 캐나다 통계청 (Statistics Canada : StatCan)의 보고에 따르면 산업 생산 가격 지수 (Industrial Product Price Index : IPPI)으로 측정되는 캐나다에서 제조된 생산품의 5월 가격은 전월대비 변화가 없고 전년대비 1.8% 상승하였습니다.

5월에 제재목과 다른 목재 생산물의 IPPI는 4월과 비교하여 4.9% 하락하였습니다. 침엽수 제재목 가격은 전월대비 10.2% 하락하여 2023년 6월의 29.4% 하락이후 가장 큰 월간 하락이었습니다. 계속되는 주택 가용성 문제속에서 5월 제재목 수요는 약하였다고 StatCan는 보고하였습니다. 최근에 제재소들의 운영상 감산에도 불구하고 약한 수요로 인하여 제재소들이 하락한 제재목 가격을 수용하게 만들었습니다.

원자재 가격 지수(Raw Materials Price Index : RMPI)로 측정되는 캐나다에서 운영되는 제조업체들이 구입하는 원자재 5월 가격은 전월대비 1.0% 하락하였지만, 전년대비 7.6% 상승하였습니다.

Holzmarktnfo의 보고서에 따르면 2024년 1사분기 독일 제재 산업의 수익은 작년 같은 시기와 비교하여 17% 감소하여 EURO 100 million이었고, 자국 판매도 20% 하락하여 EURO 723 million 이었습니다. 그럼에도 불구하고 대부분의 지역에서의 침엽수 가격은 비교적 안정적 이었습니다. 독일 연방 통계청 (German Federal Bureau of Statistics)의 통계 보고서에 따르면 spruce와 pine 가격도 이런 사실을 확인시켜주고 있습니다. 보고서에 따르면 중요 spruce A/C 2b+varieties 의 5월 가격 범위는 EURO 90-105/m3이었고, 평균 가격은 약 EURO 100/m3 으로 기본적으로 지난 시기와 변화가 없었습니다. 보고서에 따르면 계속되는 강우와 다수의 지역에서 열악한 운송때문에 많은 지역에서의 산림 재고는 매우 높은 수준입니다.

2024년 1월에서 3월까지 독일의 활엽수 제재목의 수출량은 전년대비 1% 하락하여 약 130,000 m3이었고, 중요 수출국은 중국으로 2023년 1사분기보다 10% 증가하여 수출량이 25,000 m3이었고, 미국으로의 수출량은 14,000 m3이었습니다.

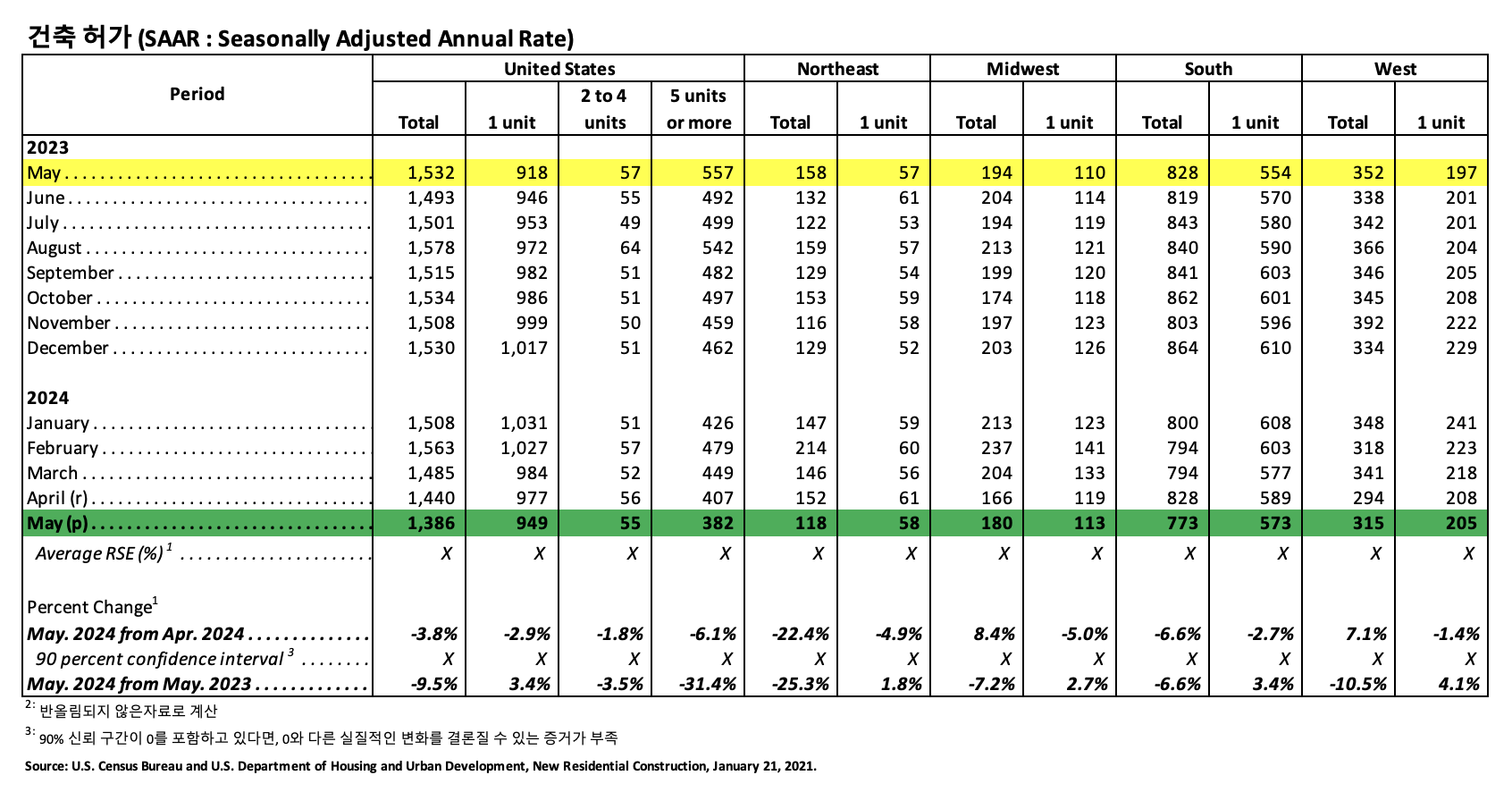

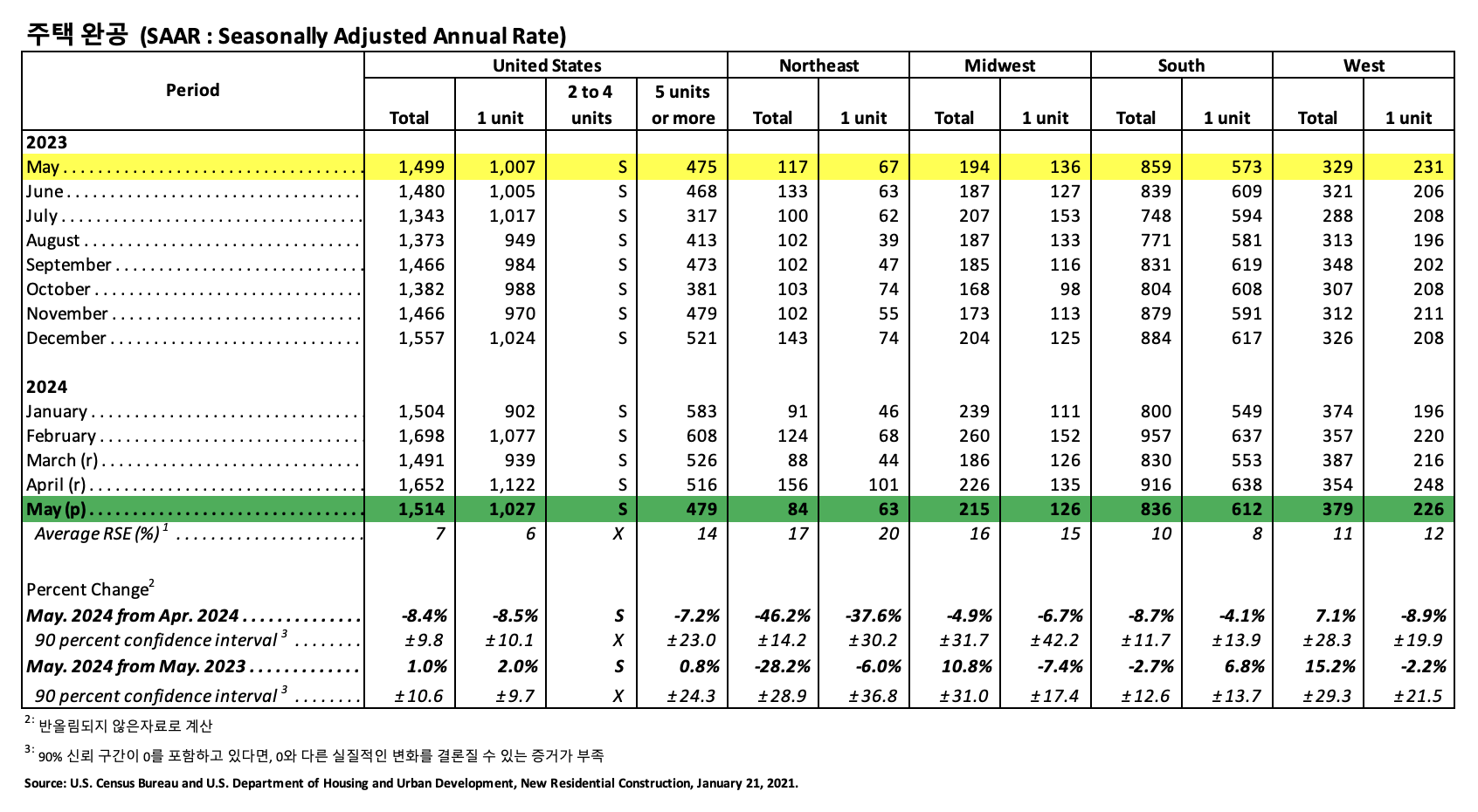

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2024년 5월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

2024년 5월 사유 주택 건축 허가는 1,386,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2024년 4월 (1,440,000) 보다 3.8% 하락하였고, 2023년 5월 (1,532,000)과 비교하여 9.5% 하락하였습니다. 2024년 5월 단독 주택 건축 허가는 949,000 (SAAR)로 2024년 4월 (977,000)과 비교하여 2.9% 하락하였습니다. 5가구 이상의 다중 건물의 5월 허가는 382,000 (SAAR) 이었습니다.

주택신축 (Housing Starts)

2024년 5월 사유 주택 신축은 1,277,000 (SAAR)으로, 2024년 4월 (1,352,000) 보다 5.5% (±9.4%) 하락하였고, 2023년 5월 (1,583,000) 보다는 19.3% (±10.0%) 낮았습니다. 5월의 단독 주택 신축은 982,000 (SAAR)으로 2024년 4월 (1,036,000)과 비교하여 5.2% (±9.9%) 하락하였습니다. 5가구 이상의 다중 주택 5월 신축은 278,000 (SAAR) 이었습니다.

주택완공 (Housing Completions)

2024년 5월 사유 주택 완공은 1,514,000 (SAAR)으로 2024년 4월 (1,652,000)과 비교하면 8.4%(±9.8%) 하락하였고, 2023년 5월 (1,499,000) 보다 1.0% (±10.6%) 상승하였습니다. 2024년 5월 단독 주택 완공은 1,027,000 (SAAR) 으로 2024년 4월 (1,122,000)에 비하여 8.5% (±10.1%) 하락하였습니다. 5월의 5가구 이상의 다중 주택 완공은 479,000 (SAAR) 이었습니다.