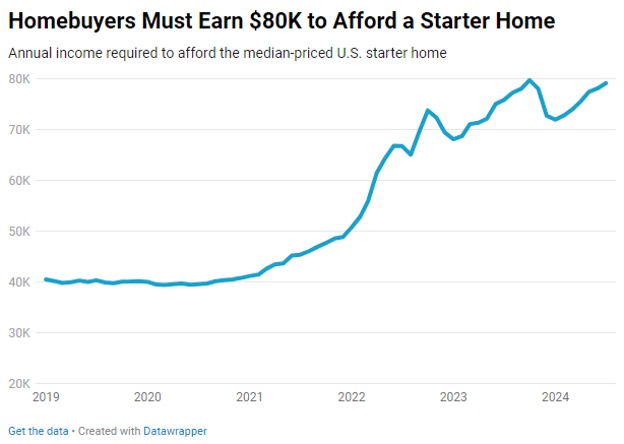

2024년 7월에 판매된 미국의 전형적인 처음으로 사기 알맞은 주택은 주택 구매자의 연간 수입으로 $79,252가 요구되어서 지난해에 비하여 4.4% 증가하여 지난 10월의 역대 최고보다 바로 아래 이었습니다. 그러한 주택의 월간 납부금은 현재 $1,981을 유지하고 있습니다. 이런 수치들은 상승한 주택 가격과 주택 융자 이자율을 반영하고 있다고 Redfin의 새로운 보고서에서 강조 하고 있습니다.

주택 가격이 기록적으로 상승하면서 전형적인 처음으로 사기 알맞은 주택 가격은 $250,000으로 전년대비 4% 상승하였습니다. 이런 상승은 주택 가용성에 압박을 주고, 수 많은 저임금 미국인을 시장에서 배제시켰습니다. 전형적인 미국 가구 소득은 $83,966으로 처음으로 사기 알맞은 주택의 문턱입니다. 하지만 중간 값 소득인 $67,173의 80% 혹은 그 이하는 이에 미치지 못 합니다. 7월에 평균 시급이 3.6% 상승하였지만, 주택 구매에 필요한 임금 상승의 속도에는 보조를 맞추지 못하고 있습니다.

전국적으로 처음으로 사기 알맞은 주택의 가용성은 하락하여 중위 소득 가정이 접근 가능한 주택은 단지 70%로 작년의 73%에서 감소하였습니다. 이런 주택에 대한 수요가 강화되면서 7월에 진행중인 판매는 전년대비 10% 상승하여, 지난 거의 2년간 가장 높은 수준이었습니다. 증가하는 경쟁은 주택을 확보하기 위한 비 금전적인 인센티브의 구매자 오퍼와 같은 창조적인 오퍼를 이끌어 내고 있습니다.

소득과 주택 가격간의 차이가 가장 확연한 지역은 캘리포니아 남부 지역입니다. Anaheim과 Los Angeles지역의 경우 구매자들은 처음으로 사기 알맞은 주택의 가용성을 위한 지역 중위 소득이 2배 이상 필요 합니다. 예를 들어서 Anaheim의 중위 소득은 $122,192이지만, 처음으로 사기 알맞은 주택의 가격은 $251,302 입니다. 이런 편차가 캘리포니아 다른 지역에서는 약간 작아지지만 여전히 심각한 수준입니다.

반대로 Rust Belt 도시 지역의 처음으로 사기 알맞은 주택의 가격은 좀 더 가용적 입니다. Detroit의 경우 중위 소득은 $63,937이지만, 처음으로 사기 알맞은 주택을 구매할 때 단지 $24,590만 필요하여 중요 대도시에서 가장 가용성이 좋은 지역 입니다. St. Louis와 이 지역의 다른 도시들도 비교적 가용적인 처음으로 사기 알맞은 주택을 제공하고 있습니다.

텍사스의 Austin만이 주택 가격이 2.5% 하락하면서 처음으로 사기 알맞은 주택의 가용에 필요한 소득이 하락한 유일한 대도시입니다. 하지만 지역 중위 소득은 $103,945으로 텍사스 주도에서 처음으로 사기 알맞은 주택을 가용하기 여전히 부족합니다.

이런 난관에도 불구하고 잠재적인 구매자들에게 일부 긍정적인 신호가 있습니다. 사기 알맞은 주택의 목록이 7월에 전년대비 거의 20% 증가하였습니다. 부가적으로 주택 융자 이자율이 점진적으로 하락하고 있어서 8월 22일 기준으로 평균 이자율은 6.46% 이었습니다. 이런 전환과 사기 알맞은 주택의 가용에 필요한 소득의 느려진 성장률과 합쳐져 가용성 위기를 약간 완화나는 신호일 수 있습니다.