새로운 PF Olsen 보고서에 따르면 중국의 침엽수 원목 수요는 꾸준히 유지되고 있으며, 현재 일일 수요는 약 60,000 m3이어서 현재 재고 수준은 대략 2.7 million m3을 유지하면서 재고 수준은 변동이 심합니다. A등급 원목의 CFR 가격 범위는 지난 한 달 동안 꾸준히 증가하여 $124-128/JASm3로 안정화되었습니다. 최근 제재소 재고가 증가함에 따라 원목 도매 가격은 10-20 RMD/m3 감소하였습니다. 시장 성과 측면에서 판단해보면, 가지 제거된 A등급과 같은 고급 원목은 건설에 비하여 가구 및 MDF 부문의 양호한 조건에 힘입어 낮은 등급보다 더 쉽게 판매되고 있습니다. 소규모 등급 중에서는 KIS 원목이 MDF 제조에 사용된다는 점을 고려할 때 KI보다 수요가 높습니다.

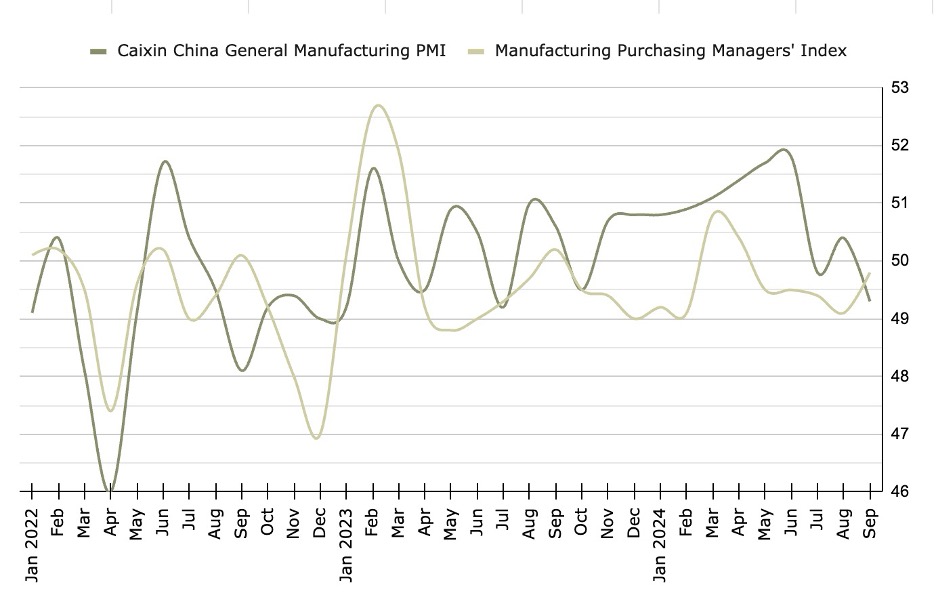

주택 분야에서는 2024년 9월 중국의 신규 주택 가격이 전년대비 5.7% 하락하여 15개월 연속 하락세를 보였습니다. 지속적인 어려움에도 불구하고 8월 미완성 주택 재고가 12.7% 감소하고 신규 주택 판매가 신축 대비 증가하는 회복 신호를 보여주고 있습니다. 하지만 제조업 부문은 9월에 약세 이었습니다. 구매 관리자 지수(Purchasing Managers’ Index : PMI)는 8월의 50.4에서 9월에 49.3으로 하락하였으며, 수출을 포함한 신규 주문은 2년 만에 가장 빠른 속도로 감소하였습니다. 그 결과 미완성 주문 잔고는 2월 이후 처음으로 감소하여 2012년 4월 이후 제조업체 낙관론의 가장 낮은 수준에 기여하였습니다.

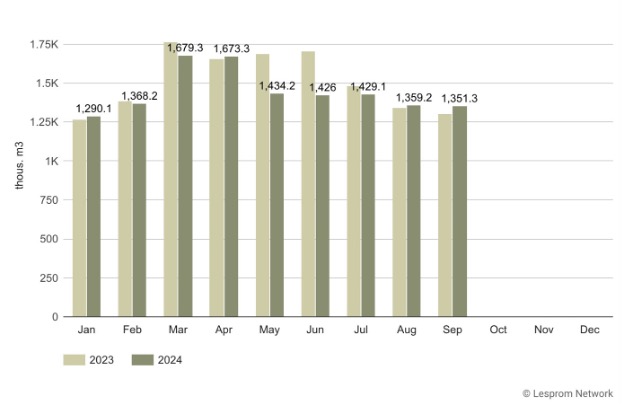

9월동안 중국의 침엽수 제재목 수입은 전년대비 3% 증가했지만 1% 감소한 1.35 million m3이었습니다. 러시아에서의 수입은 2% 감소한 963,000 m3를 기록하여 전년대비 7% 감소하였습니다. 이와는 반대로 벨라루스에서의 수입량은 15% 증가하여 111,000m3이었고, 전년대비 2배 이상 증가하였습니다. 캐나다에서의 수입량은 2% 감소하여 90,000m3이었고, 2023년 9월에 비하여 43% 증가하였습니다. 핀란드 침엽수 제재목 수입 평균 가격은 3% 하락한 $227/m3이었지만, 스웨덴 제재목 가격은 8% 하락한 $207/m3, 러시아 제재목 가격은 1% 하락한 $202/m3이었습니다. 하지만 핀란드 제재목은 전년대비 20%, 스웨덴 제재목은 11%, 러시아 제재목은 8% 상승하였습니다.

주택 시장을 활성화하기 위한 중국 정부의 노력은 제한적인 성공을 거두었습니다. 한 가지 성과로는 오래된 도시 지역의 주택 100만 채를 개조하려는 계획이 있습니다. 그러나 대출 금리 인하는 주택이나 건설 수를 크게 증가시키지 않았습니다. 중국 목재 및 목재 생산품 유통 협회(China Timber and Wood Products Distribution Association)는 가까운 시일 내에 실질적인 성장 없이 목재 제품 수요가 안정적으로 유지될 것으로 예상합니다.