러시아의 우크라이나 침공 이후 러시아 합판 제조업체의 생활은 급격한 지장을 받았습니다. 한때 고수익의 유럽 및 미국 시장에 의존하던 이들은 유럽연합(European Union)의 제재와 미국의 러시아에 대한 특혜 무역 관세 취소로 인해 접근성이 떨어졌습니다. 2023년 미국 수출은 최혜국 지위 취소와 수입 관세가 50%까지 급격히 상승하면서 2021년 569 thousand m3에서 181 thousand m3로 52% 급감하였습니다. 유럽 연합 수출은 2022년 7월 러시아 목재 제품에 대한 전면 금수 조치가 시행되면서 완전히 중단되었습니다. 참고적으로 2021년 유럽과 미국으로의 수출은 총 730 thousand m3이었습니다.

제재 이전까지 유럽과 북미는 러시아 자작(birch) 합판의 필수적 시장이었으며, 총 소비량은 1,673 thousand m3으로 2024년 현지 생산 능력 1,413 thousand m3을 능가하였다고 Sveza 합판 생산업체는 추정하였습니다.

제재로 인하여 러시아와 벨라루스 자작(birch)합판 제조업체의 생산 능력이 가용 가능한 시장으로 방향 전환되었고, 러시아 기업 간에도 경쟁이 심화되었습니다. 역사적으로 러시아 합판 생산업체는 유럽 가격을 안정시키고, 잉여 제품을 떠넘기기 위하여 아시아 및 MENA 시장에 의존하였습니다. 이러한 수출은 종종 스팟 기준으로 이루어졌으며, 출하량 증가는 러시아 합판 생산업체가 유럽에서 어려움을 겪고 있다는 신호로 이어져 가격이 하락하였습니다.

서방 시장의 손실을 보완하기 위해 러시아 생산업체들은 생산 능력이 수요를 훨씬 초과하는 아시아, 아프리카, 라틴 아메리카에 집중해 왔으며, 생산 능력은 5,669 thousand m3인 반면 수요는 단지 3,192 thousand m3에 불과합니다. 이러한 불균형은 수출업체 간에 치열한 경쟁 환경을 조성하였고 이윤을 제한하고 있습니다.

러시아의 합판 제조업체들은 오랫동안 성장 전략에 의존하여 생산량 증대에 초점을 두었습니다. 2021년 러시아의 자작(birch) 합판 생산 능력은 4,615 thousand m3 이었고, 2024년 말에는 5,225 thousand m3, 2025년에는 5,315 thousand m3로 성장할 것으로 전망됩니다. 이러한 생산 능력 성장에도 불구하고 실제 생산량은 감소하여 2021년 4,124 thousand m3에서 2024년에는 3,255 thousand m3로 감소할 것으로 추정하고 2025년에는 단지 3,274 thousand m3에 그칠 것으로 예상됩니다. Sveza에 따르면 제한된 시장 접근성, 노동력 부족, 국경간 결제 문제, 높은 원자재 비용, 상승한 금리로 인하여 생산 용량 증가가 생산 성장으로 이어지지 않았습니다.

이러한 어려움 속에서 자국 시장에서 러시아 합판 기업들은 매우 중요해 졌습니다. 러시아는 전세계 자작(birch)합판의 최대 소비국으로서 건설, 가구, 인테리어에 소비가 집중되어 있습니다. 자국 수요는 대부분 러시아 현지 생산에 의해 충족되며, 현지 생산은 소비를 초과합니다. 러시아 국내 생산 능력은 2027년까지 8% 증가할 것으로 예상됩니다. 2024년 내부 소비는 1,692 thousand m3로 추정되며, 자작(birch)합판이 1,602 thousand m3를 차지하고 수입은 단지 26 thousand m3에 불과합니다. 수출 제한이 지속됨에 따라 현지 제조업체들은 시장 점유율 확대에 집중하고 있어 국내 시장의 경쟁력이 높습니다. Sveza는 수입 대체, 새로운 산업, 신흥 분야에서 성장 잠재력을 보고 있습니다.

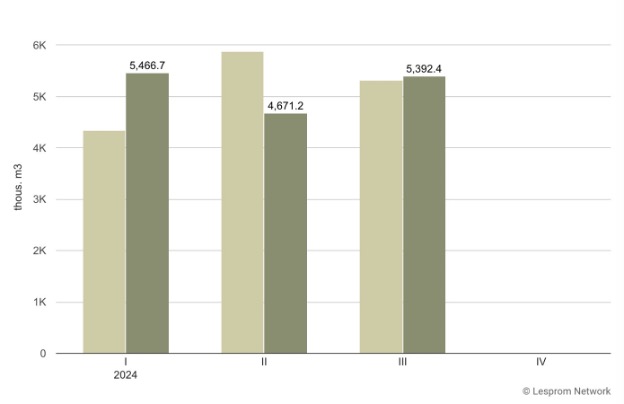

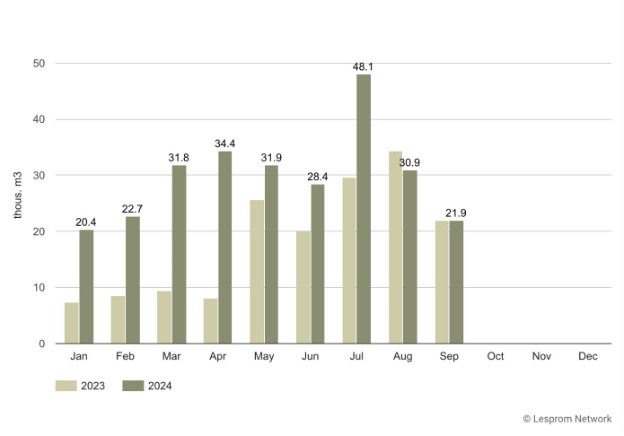

중국은 또한 러시아 자작(birch)합판 생산업체의 중요한 수출 시장으로 부상했습니다. 2024년 1월부터 9월까지 러시아 합판의 대중국 수출은 전년대비 63% 증가하여 275 thousand m3이었고, 수출액도 37.2% 증가하여 $138 million이었습니다. 러시아 합판의 중국 수출 평균 가격은 16% 하락하여 $500/m3이었습니다.

Russia’s exports of hardwood plywood to China shoot 64% in January – September 2024

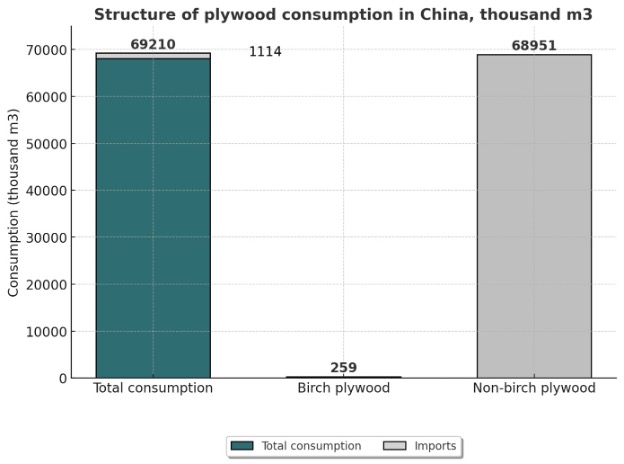

세계 최대 합판 소비국이자 생산국인 중국은 합판 수요의 98%를 자국 생산에 의존하고 있으며, 대부분 poplar, eucalyptus와 같은 저렴한 대체품입니다. 자작(birch)합판 수입은 여전히 소량이지만, 지난 5년 동안 20배 성장했습니다. Sveza는 주로 건축, 가구, 인테리어 수요에 힘입어 향후 10년간 중국의 잠재적 자작(birch)합판 소비량이 1 million m3에 달할 것으로 예상하고 있습니다. 하지만 중국으로의 수출은 낮은 가격과 결제 문제로 인해 어려움을 겪고 있습니다. 2023년 중국의 총 합판 소비량은 69,210 thousand m3이며 자작(birch)합판은 단지 259 thousand m3에 불과합니다.

아프리카는 러시아 합판의 또 다른 유망한 수출 지역입니다. 아프리카에서 합판을 가장 많이 소비하는 이집트는 자작(birch)합판을 지향하고 있습니다. 남아프리카공화국, 나이지리아, 알제리, 케냐를 포함한 다른 주요 소비국은 주로 가구와 건축 수요에 집중되어 있습니다. 2023년 아프리카의 총 합판 소비량은 2,449 thousand m3로 추정되었으며, 자작(birch)합판은 382 thousand m3를 차지하였습니다. 물류 비용과 불안정한 결제 채널이 주요 난제임에도 불구하고 Sveza는 아프리카에서 강력한 장기 성장 잠재력을 보고 있습니다.

걸프(Gulf) 지역은 자국내 합판 생산이 없는 중요한 시장이기도 합니다. 사우디아라비아와 아랍에미리트를 포함한 주요 소비국은 주로 건설 부문에서 합판을 사용하고 있습니다. 2023년 걸프(Gulf) 지역의 총 합판 소비량은 1,445 thousand m3이었으며, 자작(birch)합판은 48 thousand m3에 불과하였습니다. Sveza는 아시아 공급업체의 약화로 시장 점유율을 확대할 수 있는 잠재력을 주목합니다.

2024년 9월 VLP Group은 ‘Nordeco’ 브랜드의 표면가공된(sanded) 자작(birch)합판 컨테이너 6개를 Vologda Region에서 Novorossiysk를 거쳐 이스라엘로 선적하였습니다. 한편, Segezha Group은 높은 관세에도 불구하고 합판 수출을 50% 늘릴 계획으로 인도를 주요 성장 시장으로 인식하였습니다.

최근 모스크바에서 열린 컨퍼런스에서 Chudovo Plywood Mill 관계자는 해외 시장에서의 노력을 강화하기 위하여 러시아 합판 협회를 설립할 것을 제안하였습니다. 2003년 핀란드 회사 UPM이 건설하여 2023년 스웨덴 기업가 Martin Hermansson 에게 매각한 Chudovo는 수출 문제를 극복하기 위하여 러시아 생산업체를 통합하고자 합니다.

하지만 더 시급한 문제가 대두되고 있습니다. 중국 기업들이 러시아 내에 합판 생산 시설을 건설하고 있다는 점입니다. Perm Region의 Lysva에 중국 투자자는 2024년에 자작(birch)합판과 단판(veneer) 공장을 설립할 계획인데, 이들 공장은 150명의 직원을 고용할 예정입니다. 중국 기업들이 국내 시장과 지역 시장을 모두 공략하는 것을 목표로 하고 있기 때문에 이러한 개발이 경쟁을 강화 시키고 있습니다.

중국은 제재 속에서도 러시아의 주요 무역 파트너로 남아 있어서 중국의 확장을 제한하기 위한 러시아 정부의 개입 가능성은 낮습니다. 생산 과잉, 제한된 시장, 치열한 가격 경쟁에 직면한 러시아 합판 제조업체들은 이러한 내부 경쟁에 취약한 상태입니다. 중국 기업의 입지가 확대됨에 따라 러시아 제조업체들은 자국내 시장 점유율을 유지하기 위하여 고군분투하고 있습니다.