2024년 1월부터 9월까지 노르웨이 OSB 수출량은 12% 증가하여 102 thousand m3 이었고, 수출액도 6% 상승하여 $40 million이었습니다. 하지만 노르웨이 OSB 수출 평균 가격은 6% 하락하여 $395/m3이었습니다.

노르웨이 OSB의 최대 수출국은 스웨덴으로 전체 수출량의 69%를 차지하였고 전년대비 32% 증가하여 70 thousand m3이었고, 수출액도 31% 증가하여 $25 million이었습니다. 하지만 노르웨이 OSB의 스웨덴 수출 평균 가격은 1%로 약간 하락하여 $358/m3이었습니다.

두번째 국가는 덴마크로써 노르웨이 OSB의 덴마크 수출량은 20% 감소하여 13 thousand m3이었고, 수출액도 33% 하락하여 $4 million이었습니다. 그리고 노르웨이 OSB의 덴마크 수출 평균 가격은 16% 하락하여 $320/m3이었습니다.

노르웨이 OSB의 네덜란드 수출량은 2% 증가하여 12 thousand m3이었고, 수출액은 $8 million이었습니다. 노르웨이 OSB의 네덜란드 수출 평균 가격은 1% 하락하여 $642/m3 이었습니다.

노르웨이 OSB의 에스토니아 수출량은 49%로 가파르게 하락하여 3 thousand m3 이었고, 수출액도 54% 감소하여 $2 million이었습니다. 노르웨이 OSB의 에스토니아 수출 평균 가격은 9% 하락하여 $491/m3이었습니다.

유럽연합 집행위원회(European Commission)는 EU의 활엽수 합판 산업을 대표하는 Greenwood Consortium의 고소를 받아들여 중국산 활엽수 합판 수입에 대한 반덤핑 (anti-dumping) 조사를 시작하였습니다. 2024년 8월 27일에 고소를 제출한 이 컨소시엄은 중국산 수입품이 인위적으로 낮은 가격에 판매되어 유럽 생산업체를 약화시키고 공정 거래 규정을 위반하고 있다고 주장합니다. 이번 조사는 이러한 수입품이 2022년 우크라이나 침공 이후 EU에서 금지된 러시아산이라는 커지는 우려에 따라 나온 것입니다.

조사 중인 화엽수 합판은 대나무와 okoumé를 제외한 목재 단층으로 구성되어 있으며, 단층(ply) 두께가 6mm 이하이며 HS 코드 4412 31, 4412 33, 4412 34에 따라 분류됩니다. 고소에 따르면 문제의 제품에는 러시아 산림에서 조달한 특정 목재가 포함되어 있다는 의심이 되는 생산품은 러시아산 목재 수입에 대한 EU의 금수 조치에도 불구하고 경쟁력 있는 가격이 추가됩니다.

중국산 원목 합판이 EU에서 정상 생산 비용보다 훨씬 낮은 가격으로 판매되어서 국내 생산업체를 약화시키고 시장을 왜곡하고 있다고 EU 생산업체들은 주장합니다. 또한 중국에서 수입되는 합판의 상당 부분이 러시아산이라고 제기합니다. 러시아산 목재 제품은 2022년 2월부터 EU에서 금지되었으며, 중국 수입함은 이러한 러시아 목재에 대한 제한을 우회하고 있는 것으로 추정됩니다. 이 고소는 또한 중국 제조업체가 중국 주 보조금과 생산 비용을 인위적으로 낮추는 개입을 포함한 실질적인 시장 왜곡의 혜택을 받고 있다고 주장합니다. 이러한 왜곡에는 원자재(예: 목재), 자본, 노동력, 에너지 가격의 인하가 포함되어 있고, 이는 중국 수출업체에게 불공정한 경쟁 우위를 제공합니다.

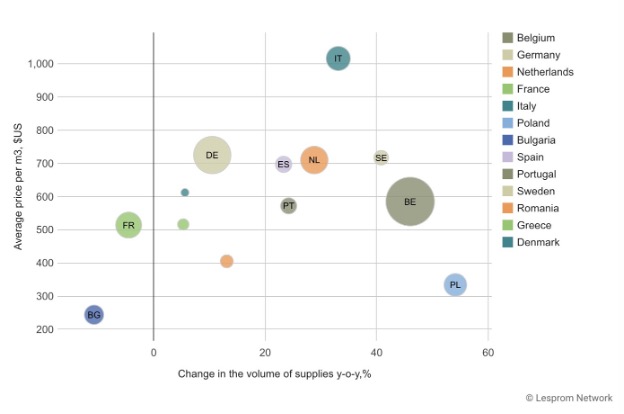

이 불만 사항에는 중국산 합판의 EU 수입이 급격히 증가하고 있다는 점이 언급되어 있습니다. 2024년 1월부터 8월까지 중국 활엽수 합판의 EU 수출량은 전년대비 23% 증가하여837,000 m3이었고, 수출액은 21% 상승하여 $514 million이었습니다. 하지만 수출 평균 가격은 2.2% 하락하여 $615/m3이었습니다.

Trends in China’s hardwood plywood exports to the European Union by country from January to August 2024

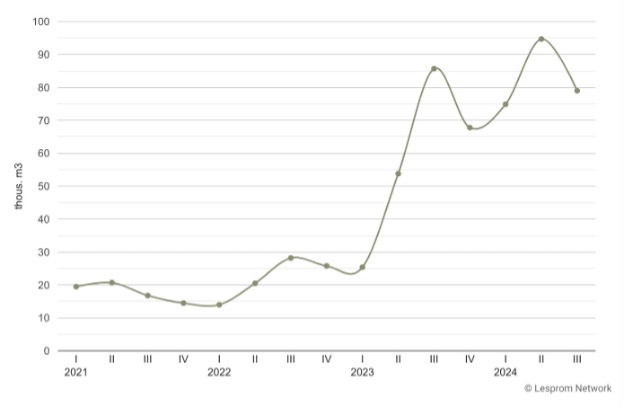

또한 합판 생산에 사용되는 러시아 활엽수 원목이 왜곡된 가격으로 중국에 수출한다는 주장도 있습니다. 2024년 1월부터 8월까지 러시아의 활엽수 원목 중국 수출량은 전년대비 7.5% 증가하여 858 thousand m3이었고, 수출액은 0.6%로 약간 하락하여 $120 million이었습니다. 하지만 수출 평균 가격은 7.4% 상승하여 $140/ m3 이었습니다. 2024년 1월부터 8월까지의 데이터에 따르면 러시아 활엽수 합판의 중국 수출량은 전년대비 74% 증가하여 249 thousand m3이었고, 수출액도 46% 상승하여 $125 million이었습니다. 하지만 러시아 활엽수 합판 중국 수출 평균 가격은 16% 하락하여 $502/m3이었습니다. 러시아산 활엽수 합판이 중국으로 유입되면서 중국산 합판으로 EU에 재수출될 가능성에 대한 우려가 커지고 있으며, 러시아산 목재 생산품에 대한 EU의 금지 조치를 우회하는 것 입니다.

Russia’s hardwood plywood exports to China from January 2021 to August 2024

유럽연합 집행위원회(European Commission)는 이러한 가격 왜곡이 매출과 가격 하락을 보고한 EU 생산자에게 피해를 주는지 여부를 조사할 예정입니다. 이 업계는 폴란드, 핀란드, 프랑스, 발트해 연안 국가의 주요 생산 중심지에서 약 10,000명의 직원을 고용하고 있습니다.

2023년에 EU의 중국 활엽수 합판 수입량은 750,000 m3, 수입액은 Euro 327 million 이었습니다. 이 수입량은 EU의 활엽수 합판 전체 수입량의 절반 이상을 차지하며 EU 시장의 30%를 차지합니다. EU는 비슷한 우려로 인하여 다른 국가로부터의 합판 수입에 이미 반덤핑 관세를 부과했습니다. 2023년에는 카자흐스탄과 터키에서 수입되는 합판 중 일부가 EU 무역 규정을 위반한 러시아산 자재가 포함된 합판을 조사한 후 관세도 부과되었습니다.

최대 14개월까지 지속될 것으로 예상되는 이 조사는 이러한 수입품에 관세를 부과할지 여부를 결정할 것입니다. 예비 조사 결과가 이러한 주장을 뒷받침하는 경우 7~8개월 이내에 잠정 조치가 도입될 수 있습니다. 수입업체가 잠재적 관세를 회피하는 수입업체를 방지하기 위하여 조사 시작부터 모든 중국산 합판 수입품이 EU 국경에 등록되어 향후 관세가 소급 적용될 수 있도록 보장합니다.

이번 조사는 국내 산업을 불공정 경쟁으로부터 보호하기 위한 EU의 광범위한 노력의 일부입니다. 이는 최근 중국 전기 자동차에 최대 45%의 관세를 부과하면서 브렌디와 같은 EU 제품에 대한 중국의 보복 관세가 유발된 것에 따른 것입니다. 무역 긴장이 고조되면서 보복 조치의 주기가 길어질 것이라는 우려가 커지고 있습니다. 하지만 유럽연합 집행위원회(European Commission)는 이러한 조사가 공정한 경쟁의 장을 보장하기 위해 필요하다고 주장합니다. Bruegel think tank의 수석 연구원인 Alicia García Herrero는 FT와의 인터뷰에서 양측이 현재 핵심 산업에서 경쟁하고 있기 때문에 중국과 EU 간의 달콤한 ‘약혼’의 시기는 끝났다고 언급하였습니다.

확정 관세 부과 여부에 대한 최종 결정은 조사 결과에 좌우되며, 이러한 조치가 EU 경제의 전반적인 이익에 부합하는지 여부를 고려하게 될 것입니다. 수입업체, EU 생산업체, 노동조합을 포함한 이해단체들은 조사 과정에서 자신들의 입장을 뒷받침할 증거를 제출하도록 초대받았습니다.

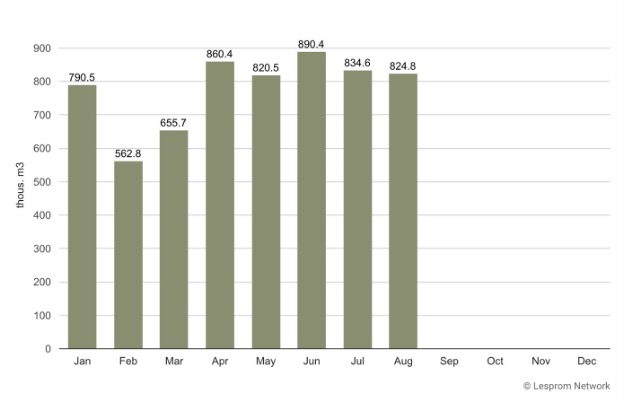

중국은 계속적인 부동산 침체에 직면하면서 합판 생산업체들은 자국 수요 부진을 상쇄하기 위하여 수출 시장으로 초점을 전환하였습니다. 합판 수출 증가는 건설 경기에 크게 의존하는 국내 가구 소비의 약세에 힘입은 것입니다. 2024년 1월부터 8월까지 중국의 활엽수 합판 수출량은 11% 증가하여 6.24 million m3, 수입액은 7.2% 상승하여 $2.7 billion이었습니다. 그리고 중국 활엽수 합판의 수출 평균 가격은 3.4% 하락하여 $436/m3이었습니다.

미국, 모로코, 터키, 한국을 포함한 몇몇 국가에서 비슷한 우려에 대응하여 중국산 목재 수입품에 이미 징벌적 관세를 부과하고 있습니다.

China’s hardwood plywood exports from January to August 2024

미국 세입자의 거의 3분의 1이 2024년 대선에서 어떤 후보를 지지할지를 결정할 때 주택 구입 가용성을 3대 이슈로 꼽습니다. Redfin의 최근 설문조사에 따르면 이러한 정서는 이 문제에 우선순위를 둘 가능성이 낮은 주택 소유자와 대조적입니다.

Ipsos가 2024년 9월 성인 1,802명을 대상으로 실시한 설문조사에 따르면 주택 구입 가용성을 주요 관심사로 순위를 평가한 결과 세입자가 31.6%로 세입자가 17.1%의 주택 소유주를 크게 앞질렀습니다. Kamala Harris를 지지하는 유권자 중 25.1%는 주택 구입 가용성을 주요 이슈로 꼽았는데, 이는 Donald Trump 유권자의 20.4%에 비해 크게 높은 수치입니다. 또한 설문조사에 따르면 주택 소유주의 절반 이상이 주택 자산 상승의 결과로 인하여 4년 전과 비교하여 재정적으로 더 나은 삶을 살고 있다고 느끼는 반면, 세입자의 절반 미만이 이러한 낙관론을 공유하고 있는 것으로 나타났습니다.

추가적으로 설문조사에 따르면 첫 주택 구매자의 거의 4분의 1이 선거가 끝날 때까지 구매를 미루고 있으며, 26.1%는 Harris가 제안한 착수금 지원 계획이 실행되기를 희망한다고 보고하였습니다. 반면 15.9%는 가용한 주택에 대한 Trump의 접근 방식이 어떻게 전개될지 지켜보고 있습니다.

주택 소유자들은 주택 가치의 미래에 관하여 Trump를 선호하는 것으로 나타났는데, 41.6%는 트럼프가 높은 부동산 가치를 유지할 수 있는 최선의 후보라고 답하였고 35.3%는 Harris를 선호하였습니다.

스웨덴 산림청(Swedish Forest Agency)에 따르면 2024년 9월에 고지된 벌목 면적이 2023년 9월에 비하여 6% 감소했다고 보고했습니다. 하지만 9월동안 산지림의 최종 벌목에 대한 허가 신청은 29% 증가하였습니다. 고지된 벌목과 허가 신청의 총 면적은 24,336 hectares로 전년대비 크게 감소했습니다. 이 중에 2023년 9월 산지림 허가 신청은 2023년 9월의 649hectares에서 836hectares로 증가하였습니다. 이해관계자들의 다양한 계획 때문에 임업 통계가 월별로 변동이 심하였습니다. 9월 데이터도 5년 및 10년 평균에 비하여 19% 감소한 것으로 나타났습니다.

지역적으로 살펴보면 벌목 고지와 신청이 22% 감소한 Svealand를 제외하고는 대부분 안정적으로 유지되었습니다. Northern Norrland는 1% 소폭 증가한 반면 Southern Norrland는 1% 감소했습니다. Götaland는 벌목 활동이 4% 증가하였습니다. 올해 들어 현재까지 최종 벌목을 고지와 신청 면적은 168,397 hectares로 작년에 비해 13% 감소하였습니다. Northern Norrland는 24%로 가장 큰 폭으로 감소하였으며, Svealand (16%)와 Götaland (14%)도 유사한 경향을 보여 주었습니다. 반대로 Southern Norrland는 4% 증가하였습니다.

2024년 1월부터 9월꺼지 노르웨이 제재목용 원목 수출량은 전년대비 14% 증가하여 3.4 million m3이었고, 수출액도 27% 증가하여 $288 million이었습니다. 그리고 수출 평균 가격도 12% 상승하여 $85/m3이었습니다. 이런 상승의 중요 요인은 다양한 수출 시장에서 가격도 상승하였고, 노르웨이 원목의 최대 수출국인 스웨덴에서 강한 수요 때문입니다.

노르웨이 원목 수출량 전체의 78%를 차지한 스웨덴의 수출량은 2.6 million m3이었고, 25% 상승하였습니다. 그리고 수출액도 52% 급증하여 $206 million이고, 스웨덴 수출 평균 가격도 22% 상승하여 $78/m3이었습니다. 독일은 두번째 최대 수출 국가임에도 불구하고, 노르웨이 원목 독일 수출량은 11% 감소하여 457 thousand m3이었고, 수출액도 8% 하락하여 $45 million이었습니다. 하지만 평균 가격은 3%로 완만하게 증가하여 $98/m3이었습니다.

다른 시장은 다양한 결과를 보여주었습니다. 라트비아 수출량은 34% 감소하여 123 thousand m3이었고, 수출액도 28% 감소하였습니다. 반면 덴마크 수출량은 39% 증가하여 75 thousand m3이었고, 수출액도 44% 상승하여 $6.1 million 이었습니다. 핀란드 수출량은 보기 드물게 12배이상 증가하여 56 thousand m3이었고, 수출액도 16배이상 상승하여 $4.5 million이었습니다.

Norway’s sawlog exports by destination in January – September 2024

특히 스웨덴으로의 수출이 급격히 증가하였는데 증가 요인은 강한 수요와 가격 상승 때문입니다. 특별히 침엽수 제재목 원목 수출량이 증가하여 전체 수출의 3.2 million m3 을 차지하였습니다. 그리고 spruce, fir와 같은 수종이 침엽수 원목 수출의 52%를 차지하였고, 평균 가격은 $89/m3이었습니다. 그 다음 수종은 pine으로 침엽수 원목 수출의 47%를 차지하였고, 평균 가격은 $77/m3이었습니다.

산림 생산물 시장은 여전히 전세계 경제의 필수적인 구성 요소이며 목재, 종이, 바이오 에너지를 포함한 다양한 분야에서 성장을 주도하고 있습니다. 현재의 경제 환경을 이해하는 것은 이해관계자가 수요와 공급의 역학 관계를 형성하는 시장 트렌드를 탐색하는 데 매우 중요합니다.

미국 경제는 COVID-19의 충격에서 꾸준히 반등하면서 회복력을 보이고 있습니다. 2020년에 크게 하락했던 GDP 성장률은 안정세를 보였으며, 2024년 하반기에는 3%의 성장률을 기록할 것 같습니다. 이러한 반등에도 불구하고 산림 경제는 가격 경향의 변동성을 경험하고 있습니다. 특히 침엽수 제재목과 목재 펄프 분야에서 불안정성이 명백하였습니다. 일부 지역에서는 몇 달 동안 가격 하락이 지속되고 있습니다. 다른 지역에서는 엔지니어링 목재 생산품과 같은 수요가 증가하고 있습니다. 장기간의 주식 가격 상승 이후 미국 주택 건설 분야는 2024년 2분기 동안에 주택 신축 부진에 직면하였습니다. 이러한 부진으로 인한 둔화로 인하여 제재목 수요가 감소하고 그에 따른 공장들의 생산 용량 조정이 이루어졌습니다. 주택 가용성, 공급 가용성, 연준(FED) 금리 움직임 방향성은 일년내내 여전히 과제로 남아 있습니다. 그러나 cross-laminated timber (CLT)와 glulam beams과 같은 혁신적인 목재 제품에 대한 수요는 친환경 건설 분야에서의 적용에 힘입어 증가할 것으로 예상됩니다.

지난 5년간의 교훈

지난 5년 동안 산림산업 발전을 이끌 수 있는 귀중한 통찰력이 나타났습니다. :

효율성과 비용 절감을 위한 우선 순위 결정

효율성과 비용 절감을 우선시하는 데 초점을 두면서 공장은 AI 기반 기계, 로봇 공학, 최적화된 절단 시스템과 같은 첨단 기술을 수용하게 되었습니다. 이러한 기술 발전은 폐기물을 줄이고 생산성을 향상시켜 운영 효율성을 크게 향상시켰습니다. 특히 정밀 제조를 통해 제재소는 각 통나무에서 최대 수확량을 추출하여 폐기물을 최소화하면서 더 많은 목재를 생산할 수 있게 되었습니다. 이러한 접근 방식은 수익성을 증폭시킬 뿐만 아니라 지속 가능성도 보증합니다. 뒷받침합니다. 부가적으로 공장은 바이오 에너지와 기타 바이오 기반 생산물에서 목재 부산물을 혁신적으로 사용하는 방안을 탐구하여서 순환 경제를 육성하고 폐기물을 최소화할 수 있습니다. 이러한 조치는 끊임없이 진화하는 시장에서 공장들이 경쟁력과 미래지향적 생각을 유지할 수 있도록 보장합니다.

제품군 확장 및 변신에 투자하기

제재소는 엔지니어링 목재 제품을 포함하도록 제품 라인을 전략적으로 확장하여 대형 목재 건설에 대한 수요 증가를 해결하였습니다. 이러한 다각화는 전통적인 분야의 변동하는 수요속에서 새로운 수입원을 창출하고 산업계의 시장 입지를 강화하였습니다. 전자상거래와 전세계 배송의 급증으로 포장재, 특히 골판지 (corrugated cardboard)에 대한 수요가 증가하고 있습니다. 이 제품은 기존 종이 제품의 감소를 상쇄하는 데 도움이 되었습니다. 많은 공장이 기존 제지 생산에서 포장재로 운영을 전환하는데 초점을 낮추면서 높아진 시장 수요를 충족할 수 있는 기회를 포착했습니다. 재활용 원료를 통합함으로써 공장은 공급과 수요의 균형을 효과적으로 맞출 수 있습니다. 이렇게 하면 지역의 산림 생산물 분야에서 지속 가능하고 탄력적인 성장을 보장할 수 있습니다.

대형 목재 건설의 성장 촉진

특히 cross-laminated timber (CLT)를 사용한 대형 목재 건설은 미국 전역에서 빠르게 인기를 얻고 있습니다. 이러한 성장은 주거용 및 상업용 프로젝트의 자재 환경을 변화시켰습니다. 그 매력은 단순히 미학을 넘어선 것입니다. 대형 목재 사용으로 인한 탄소 발자국 감소 및 재생 가능한 소싱과 같은 환경적 이점은 지속 가능성 목표의 증가와 일치합니다. 부가적으로 지방 정부와 건축법이 점점 더 지원을 하고, 더 높은 목재 건물을 설립과 허가 절차 간결에 적응하고 있습니다. 따라서 대형 목재는 대규모 개발을 위한 실현 가능한 선택이 될 수 있습니다. 현재 미국에서 발표되었거나 진행 중인 1000개 이상의 대규모 목재 프로젝트에서 이러한 모멘텀은 분명합니다. 이러한 프로젝트는 환경을 고려한 건축 관행으로의 놀라운 전환을 반영합니다.

공급망과 시장 난제 완화

기회와 함께 도전 과제도 있습니다. 추가적인 집중이 필요한 분야를 파악하면 혼란을 경감하는 데 도움이 될 수 있습니다. 아래에서 살펴본 몇 가지 과제를 요약했습니다. :

공급망 불균형과 붕괴

산림 생산물 분야는 환경 요인들과 규제 변화의 영향을 크게 받아서 공급망 불균형의 문제점을 현재 겪고 있습니다. 2023년 오리건(Oregon)주와 워싱턴(Washington)주를 휩쓸고 지나간 대형 산불 같은 산불 빈도와 심각성이 증가하면서 원자재 공급에 차질이 생겼습니다. 이로 인해 운영이 지연되고 목재 가용성에 직접적인 영향을 미쳤습니다. 이러한 환경 문제와 함께 유럽 연합 삼림 벌채 규제(European Union Deforestation Regulation : EUDR)를 포함한 보다 엄격한 지속가능성 요건들은 유럽 시장 수요를 충족을 목적으로 하는 수출업체에 추가적인 규정 준수 부담을 부과하고 있습니다. 이러한 요인들이 결합되어 변동성이 큰 환경이 조성되어서, 지속적인 공급망 복원력과 시장 경쟁력을 보장하기 위한 적응 전략이 산업계 이해관계자들에게 요구됩니다.

경제 및 시장 변동성

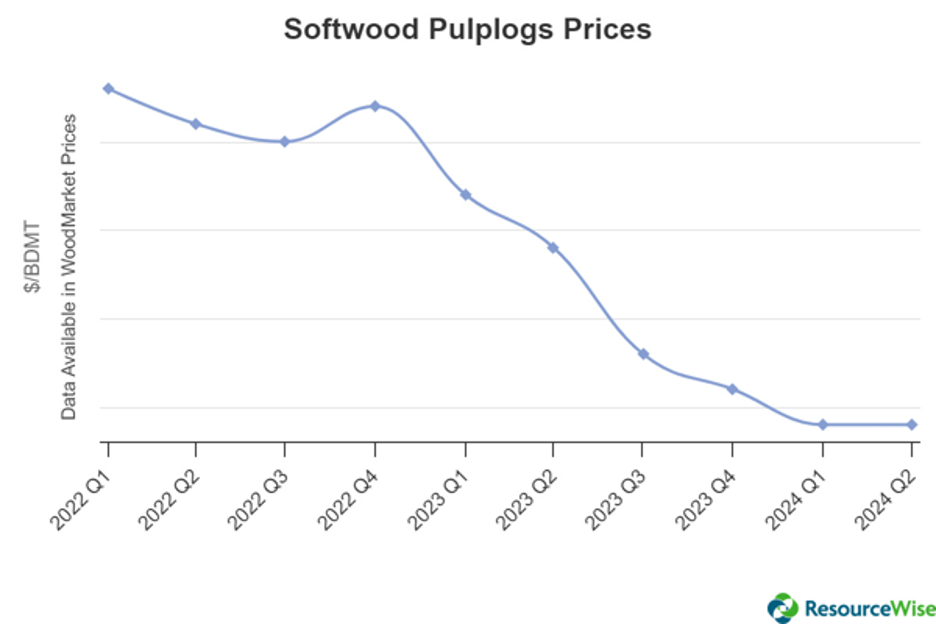

미국 북서부와 캐나다의 산림 시장은 예측할 수 없는 경제 환경을 조성한 무역 불확실성으로 인하여 목재 가격이 크게 변동하였습니다. 이러한 시장 혼란으로 인해 이해관계자들은 상당한 변동성을 헤쳐 나가야 했고, 이로 인하여 좀 더 복잡한 전략 계획을 만들었습니다. 펄프 공급 원료로 칩(chips)과 잔여물과 같은 제재소 부산물의 사용이 증가함에 따라 기존의 전통적인 pulpwood와 전체 나무 칩에 대한 수요가 급격히 감소하였습니다. 이러한 변화로 인해 토지 소유자, 벌목업자, 목재 딜러, 특히 pulpwood 판매에 의존하는 사람들이 산림 벌채 및 입목 개선 노력을 지원하기 위하여 상당한 어려움을 겪고 있습니다. Pulpwood 시장에서 구매자가 감소함에 따라 토지 소유자는 실적이 저조한 입목을 갖게 되는 경우가 많으며, 공급업체는 저등급 자재를 판매할 수 있는 기회가 줄어들고 있습니다. 그 결과 전체 목재 공급망에 대한 압박이 가중되어 수익성과 이 지역의 장기적인 산림 건강이 위협받고 있습니다.

United States South Softwood Pulplog Prices

이러한 문제를 더욱 복잡하게 만드는 것은 노동 및 인력 문제이며, 가장 최근에는 10월 1일에 발표된 미국 항만 파업입니다. 이러한 파업은 공급망을 혼란 시키고 기존 물류 문제를 악화시켜 시장에 더욱 큰 충격을 주었으며, 산업계는 향후 회복력을 확보하기 위하여 노사 관계와 인력 안정성을 신속하게 해결해야 합니다.

산림 생산물 분야의 변화하는 환경

최근에 산림 산업은 대기업이 소규모 비즈니스를 종종 인수하면서 의미 심장한 통합을 이루었습니다. 이러한 경향은 회사가 규모의 경제를 획득하고 운영을 간소화하여 비용을 절감하는 데 도움이 됩니다. 하지만 이는 산업계의 거대 기업과 경쟁할 수 있는 소규모 독립 사업자에게는 경쟁이 줄어들고 기회가 줄어듭니다. 산업계에 영향을 미치는 또 다른 경향은 운영 장소의 이전입니다. 많은 기업이 안정적인 공급 원료 비용과 낮은 인건비 및 에너지 비용에 매력을 느끼면서 미국 남부로 이전하고 있습니다. 이러한 전략적 전환은 이 지역에 대한 재투자와 활성화를 촉진하여 산림 생산물 분야에 중요한 역할을 하고 있습니다.

ResourceWise 데이터에 따르면 지역간 시장 역학이 상당한 차이가 있는 것을 보여주고 있습니다. 예를 들어, 북서부에서의 제재목용 원목 가격은 미국 남부의 가격과 비교하여 눈에 띄는 변동성을 보여 주었습니다. 이러한 경제적 변동은 고비용 공장에 추가적인 압력을 가하고 있는데, 특히 2024년내내 다수의 제재소와 펄프 & 제지 공장이 폐쇄되는 것을 목격하였습니다.

Pulp와 제재목을 넘어서는 목재의 새로운 가치 실현

앞날을 생각해보면 산림 생산물 산업은 탈탄소화에 초점을 맞춘 시장에서 중요한 역할을 할 준비가 되어 있습니다. 여기에는 지속 가능한 항공 연료(SAF), 바이오 숯 (biochar), pellets, 탄소 포집 저장, 전자 연료(e-fuels)의 개발을 포함하고 있습니다. 그러면서 목재가 단지 펄프나 제재목의 공급원 이상의 가치를 제공할까 하는 의문이 제기됩니다. 그 해답은 점점 더 긍정적으로 바뀌고 있는데, 특히 인플레이션 감소법 (Inflation Reduction Act : IRA)과 같은 정부 인센티브가 생산자에게 새로운 수익원을 제공합니다. 특히 Pullets은 바이오 연료의 필수 구성 요소로 부상하고 있는데, 화석 연료에 대한 의존도를 낮추는 데 도움이 되는 재생 에너지원으로 기여합니다. 미국이 세계 최대 pellets 수출국의 지위를 유지함에 따라 이 시장은 성장과 혁신을 위한 중요한 기회를 제공합니다. 규제가 강화되고 지속 가능한 에너지 솔루션으로 글로벌 전환함에 따라 pellets, 바이오 슻(biochar), 지속 가능한 항공 연료(SAF)에 대한 수요는 산림 생산물 분야에 긍정적으로 영향을 미칠 것으로 예상됩니다. 이는 좀 더 지속 가능한 미래로의 전환에 이러한 자원의 전략적 중요성을 강조합니다.

산림 생산물 가치 사슬의 전략적 성장

제시된 도전 과제에도 불구하고 산림 생산물 산업의 미래는 유망한 기회를 보유하고 있습니다. 바이오 에너지, 바이오 숯(biochar), 대형 목재에 대한 떠오르는 시장은 새로운 성장 경로를 제공합니다. 효율성, 혁신, 지속 가능한 관행에 중점을 둔 이 산업은 현재의 과제를 처리하고, 이러한 기회를 이용하여 탄력적이고 수익성 있는 미래를 보장할 수 있습니다.

골조용 제재목은 지난주 보고된 수준의 양편 가격에서 계속 거래되었지만, 한 주 동안 상승자가 하락자보다 많았습니다. Random Lengths Framing Lumber Composite 가격은 전주대비 $5 상승을 기록하였으며, 지난 8주 동안 $8 범위에서 소폭으로 유지되었습니다.

교역인들은 남동부에 집중을 유지하고 있으며, Hurricanes Helene와 Milton이 원투 펀치로 남부 지역을 강타한 여파로 인한 피해 평가를 기다리고 있습니다. Western S-P-F 교역인들은 문의가 많지만 매출이 평균수준의 혼조된 양상의 시장을 보고하였습니다.

대부분의 제분소 시세는 최근 보고된 수준이거나 그보다 약간 높은 수준으로 보고되었습니다. 몇몇 구매자는 미국과 캐나다에서 판매되는 공급품 간의 가격 스프레드에 주목하였습니다. 서던 파인 가격의 급등은 다른 종에서 더 확고한 느낌을 주었습니다. 상대적으로 강세를 보였지만 구매자들은 확신이 부족하여 대부분의 구매를 단기적인 필요에 따라 제한했습니다.

대부분의 공장 견적 가격은 최근 보고된 수준이거나 그보다 약간 높은 수준으로 보고되었습니다. 몇몇 구매자들은 미국과 캐나다에서 판매되는 공급 간의 가격 차이에 주목하였습니다. Southern Pine 가격의 급등은 다른 수종에서 더 확고한 느낌을 주었습니다. 상대적으로 강세를 보였지만 구매자들은 확신이 부족하여 대부분의 구매를 단기적인 필요에 따라 제한하였습니다.

제재목 선물은 지난주 금요일의 소폭 거래량과 결제 가격 변동으로 한 주 내내 변동이 없었습니다. 교역인들은 대부분 수종의 현금 시장에 대한 11월 계약의 프리미엄에 주목하였습니다.

내륙 지역에서는 #2&Btr.와 Std&Btr 2×4가 유일하게 약세를 보였습니다. 공급이 가장 제한적이어서, 그 결과 2×12에서 소폭이긴 하지만 가장 큰 폭으로 상승하였습니다. 상위 등급은 강세를 보였습니다. Studs는 여전히 어려운 과제였지만 일부 교역자들은 매출이 상승하였다고 보고하였습니다.

Hem-Fir 거래는 혼조세를 보였습니다. 몇몇 공장은 #2&Btr 2×4에 대한 공격적인 카운터의 압력에 계속 직면하고 있다고 보고하였습니다. 다른 공장들은 중간 정도의 성공을 거두며 자신들의 견적 가격을 고수하였고, 2×6과 2×8의 거래 범위는 상승 추세를 보여주었습니다. 한편 몇 주 동안 눈에 띄는 상승세를 보였던 #2&Btr 2×12가 정점을 찍었고 공장들은 카운터를 할 용의가 있었습니다.

미국 노동 통계국(Bureau of Labor Statistics : BLS)의 생산자 가격 지수(Producer Price Index : PPI) 보고서에 따르면 9월 건설 자재 가격은 계절 조정 기준으로 전월대비 0.1% 상승하였습니다. 8월과 7월의 건설 자재 가격은 개정되어 각각 0.1% 포인트 상승하였습니다. 그래서 8월 상승률은 현재 0.3% 입니다. 건설 자재와 부품 지수는 전년대비 0.7% 상승하였습니다.

중간 수요에 대한 전반적인 가공품 가격은 한 달 동안 0.8% 하락하였습니다. 가공 연료와 윤활유의 변동성이 큰 가격은 4.7% 하락하였습니다. 중간 수요 지수에 대한 전체 가공품 가격은 전년대비 2.7% 하락하였습니다.

참고로 이러한 지수의 변화는 9월 마감으로 12개월 동안 전체 품목 소비자물가지수 (Consumer Price Index : CPI-U)가 2.4% 상승한 것과 비교됩니다.

Yield Pro는 건설 자재 가격의 표준 목록에 대한 BLS가 보고한 변경 사항을 편집하였습니다. 이는 아파트 건설 비용에 직접적인 영향을 미치는 자재 가격입니다.

아래 표의 처음 두 오른쪽 열은 1년 전 상품 가격 변동률(12개월 PC 변화)과 지난달 가격 변동률(1개월 PC 변화)을 제공합니다. 특정 상품에 대한 가격 데이터가 없는 경우 변경 사항은 N/A로 나열됩니다. 세번째 열의 코로나19 이전 변화 열에는 팬데믹이 경제에 영향을 미치기 전인 2019년 12월부터 2020년 2월까지의 가격 평균 대비 현재 건축자재 가격의 변화가 나열되어 있습니다. 이를 통해 건축자재 가격 동향에 대한 장기적 시각을 제공합니다.

Commodity

12 Mo PC Change

1 Mo PC Change

Pre-covid Change

Softwood lumber

(2.2)

2.5

14.8

Hardwood lumber

1.8

(0.2)

30.4

General millworks

2.6

0.1

31.1

Soft plywood products

(10.0)

0.9

56.8

Hot rolled steel bars, plates and structural shapes

(8.3)

(2.2)

42.4

Copper wire and cable

9.5

0.3

40.6

Power wire and cable

3.3

(1.3)

131.3

Builder’s hardware

(0.6)

0.0

24.8

Plumbing fixtures and fittings

1.8

0.0

19.8

Furnaces and heaters

2.3

0.0

37.4

Sheet metal products

1.1

(0.2)

47.8

Electrical Lighting fixtures

1.5

0.0

19.9

Nails

(8.8)

0.4

18.9

Major appliances

(1.0)

(2.1)

21.0

Flat glass

7.3

2.9

38.0

Ready mix concrete

4.5

0.3

38.0

Asphalt roofing and siding

1.3

0.9

41.6

Gypsum products

4.7

0.0

47.7

Mineral wool insulation

8.0

1.2

51.2

CPI-U (unadjusted)

2.4

0.2

22.3

BLS가 지수를 편집하는 데 사용하는 가격은 매월 13일이 포함된 주의 화요일에 수집됩니다. 그래서 9월에는 9월 10일이 될 것이고, 10월 보고서에서 데이터 수집 날짜는 10월 15일이 될 것입니다. 아래 첫 번째 차트는 지난 37개월 동안의 목재 제품 가격 지수 내역을 보여줍니다.

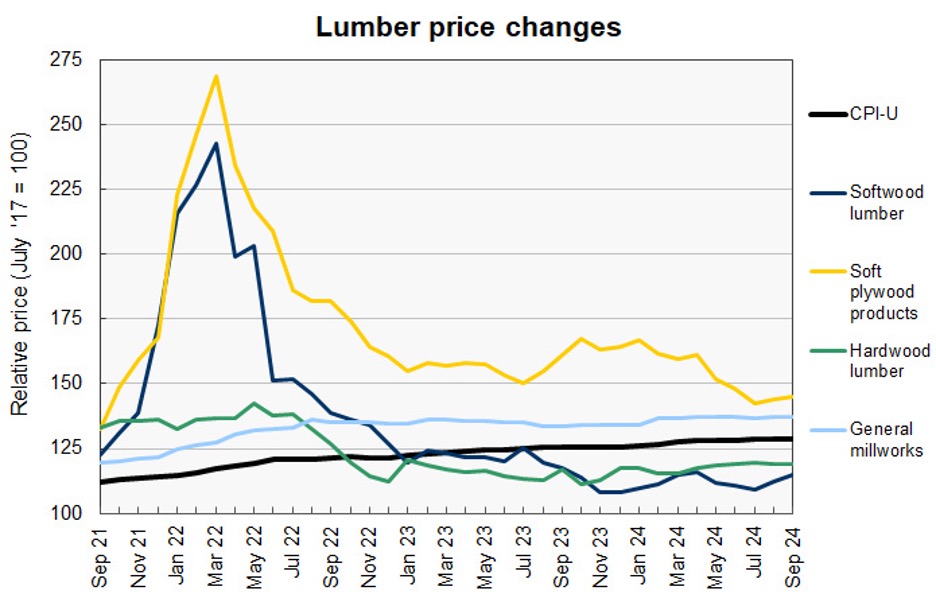

침엽수 제재목 가격은 이번 달에 2.5% 상승하여 우리가 추적하는 건설 자재 가격 중 두 번째로 높은 상승률을 기록했습니다. 지난달에도 큰 폭으로 상승한 점을 감안할 때, 이런 가격은 상승세가 경향의 일부인지 아니면 미국이 최근에 캐나다 제재목에 대한 관세를 두 배로 인상한 것에 대한 단순한 대응인지를 주시하고 있습니다.

2024년 내내 하락 경향을 보여 주었던 침엽수 합판 제품 가격은 이번 달에 0.9% 상승하며 또 한 번 상승세를 보였습니다. 이러한 가격 추세는 늦여름에 상승했던 작년의 가격 추세와 동일해 보입니다.

다음 차트는 다른 여러 건설 자재 가격의 최근 역사를 보여줍니다. 이들은 구성되어진 자재 가격에 의하여 가격이 크게 좌우되는 비교적 단순한 원자재입니다.

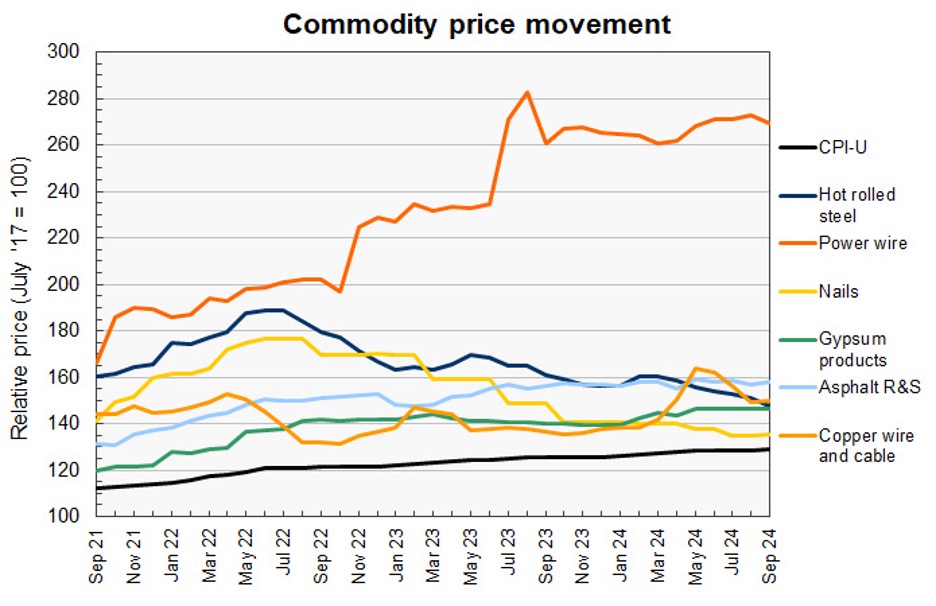

9월에 전력선과 케이블, 열간 압연 철근의 가격 지수가 모두 하락했습니다. 열간 압연 철강 지수의 하락은 장기적인 추세를 이어가고 있는 반면, 전력선의 경우 장기적인 상승 추세에서 한 발 물러선 경우는 드문 경우 입니다.

구리 전선 가격 지수는 9월에 반등하여서 0.5% 상승 개정된 지난달 지수에서 이번 달에도 0.3% 상승하였습니다.

못(nail) 가격 지수도 9월에 약간 반등하여 0.4% 상승하였는데, 이는 지난 2년간의 하락 경향에서 벗어난 것입니다.

아래 차트에는 표본에서 더 많은 완제품의 가격 변화를 설명해 주고 있습니다.

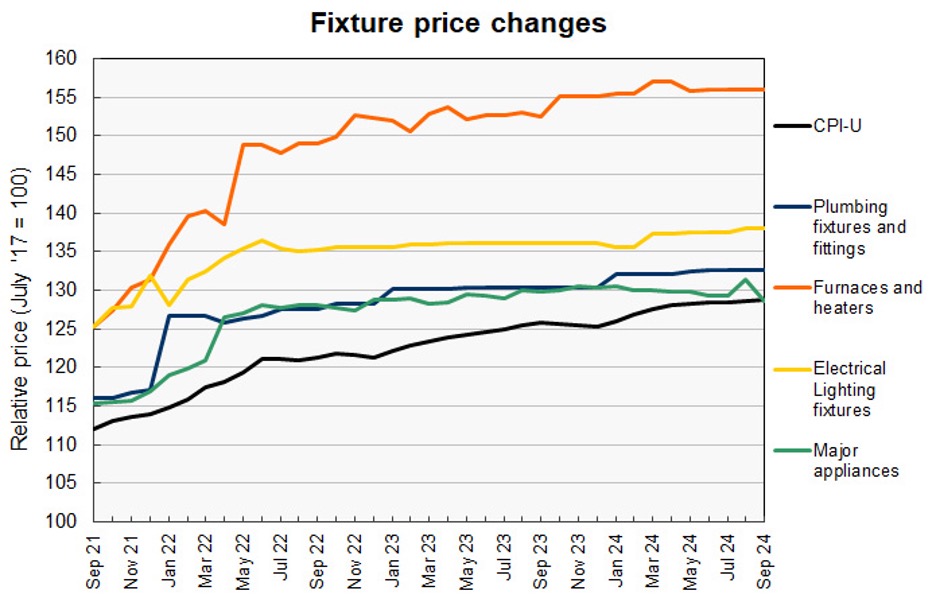

특정 건설 자재 가격의 놀라운 안정세는 9월에도 계속되었으며, 배관 설비와 부품, 보일러와 히터의 가격 지수는 각각 지난 4개월 동안 6자리 수로 변동이 없는 것으로 제시되었습니다.

8월에 급등하였던 주요 가전제품 가격 지수가 9월에 다시 상승폭만큼 하락하여 2개월전보다 낮은 수준을 유지하였습니다.

9월 전기 조명기구 가격 지수는 변동이 없다고 보고되었지만, 8월에는 0.65% 하락하여 우리가 추적하는 건설 자재 가격 중 가장 큰 폭으로 하향 조정되었습니다.

2024년 1월에서 7월까지 우크라이나 합판의 최대 수출 국가는 전체의 32%를 차지한 폴란드 이었습니다. 그 다음은 16%를 차지한 네덜란드이고, 체코 공화국과 헝가리는 각각 9%, 7% 이었습니다. 2024년 1월에서 7월까지 전체적으로 우크라이나 합판의 EU 수출량은 128 thousand m3이었고, 수출액은 $107 million이었습니다. 우크라이나 합판 수출 평균 가격은 전년대비 17% 하락하여 $836/m3이었습니다. 우크라이나 합판 수출량은 전년대비 38%로 급증하였는데, 주요 원인은 84% 증가한 폴란드 수출과 92% 상승한 헝가리 수출 때문입니다. 하지만 대부분의 수출국가에서 가격은 하락하였는데, 폴란드의 경우 평균 가격은 16% 하락하여 $661/m3이었습니다. 네덜란드 수출 평균 가격은 15% 하락하였음에도 불구하고 $1,042/m3으로 가장 높았습니다.

우크라이나 합판 수출에서 활엽수 합판이 지배적이어서 전체 운송의 97%를 차지하였고, 활엽수 합판 총 수출량은 125 thousand m3, 수출액은 $103 million, 평균 가격은 $826/m3이었습니다.

미국 노동 통계국(Bureau of Labor Statistics)의 가장 최신 미국 생산자 가격 지수 (Producer Price Index : PPI) 보고서에 따르면 침엽수 제재목 가격은 8월에 2.7% 상승한 이후에 9월에도 4% 상승하였습니다. 하지만 활엽수 제재목 가격은 8월 하락이후에 9월에도 0.2%로 약간 하락하였습니다. 목공 제품(Millwork) 가격은 8월에 0.3% 상승한 이후에 9월에도 단지 0.1% 상승하였습니다.

PPI % changes by Intermediate Demand in U.S.

최종 수용에 대한 전체 PPI의 계절적 조정되어 8월 0.3% 하락한 이후에 9월에도 0.2% 하락하면서 2개월 연속으로 하락하였습니다. 이는 다양한 분야에서의 광범위한 가격 변화를 반영하였습니다. 즉 최종 수요 서비스는 0.2% 상승하였지만 최종 수요 상품은 0.2% 하락하여 전체적으로는 상쇄되었습니다. 연간 기준으로 최종 수요에 대한 지수는 1.8% 상승하였습니다.

최종 수요 서비스 가격이 0.2% 상승하였는데, 이는 주로 예금 서비스의 3% 증가와 무역 및 운송 서비스의 소폭 상승에 힘입은 결과라고 보고서는 지적하였습니다. 기계류 도매, 가구 소매업, 소프트웨어 출판업의 마진도 상승에 기여하였습니다. 이와는 대조적으로 전문 및 상업용 장비 도매 지수는 6.3%로 급격하게 하락하였습니다.

한편, 최종 수요재는 0.2% 하락하였는데 하락의 주된 원인은 에너지 가격의 2.7% 하락이었습니다. 휘발유 가격은 디젤 연료, 제트 연료, 가정용 난방유의 하락과 함께 5.6% 하락하였습니다. 그러나 가공 가금류 가격은 8.8% 급등하였고 전력과 자동차 가격도 상승하여 상품 부문의 전반적인 하락을 완충하였습니다.

식품, 에너지, 무역 서비스를 제외한 최종 수요에 대한 PPI도 8월 0.2% 상승 이후 9월에 0.1% 상승하였다는 것을 보고서는 강조하였습니다. 지난 12개월 동안 이 범주의 물가는 경제 핵심 분야의 계속되는 인플레이션 압력을 반영하여 3.2% 상승하였습니다. 9월로 마감하는12개월 동안 최종 수요 PPI는 1.8% 상승하여 에너지 및 원자재 가격 변동이 미국 경제 전반의 광범위한 물가 수준에 미치는 영향을 보여주었습니다.