만약에 공급이 수요를 초과할 경우 내년 초 중국의 침엽수 원목 재고가 급격히 증가할 수 있다는 우려가 커지고 있습니다. 현재 재고는 2.4 million m3이며 일일 수요는 55-60 thousand m3로 꾸준하다고 PF Olsen은 보고하였습니다. 그러나 제품에 대한 수요 감소로 인하여 다수의 중국 제재소들이 2025년 1월 28일부터 시작되는 중국 춘절 연휴 기간 동안 연장된 휴식을 계획하고 있습니다.

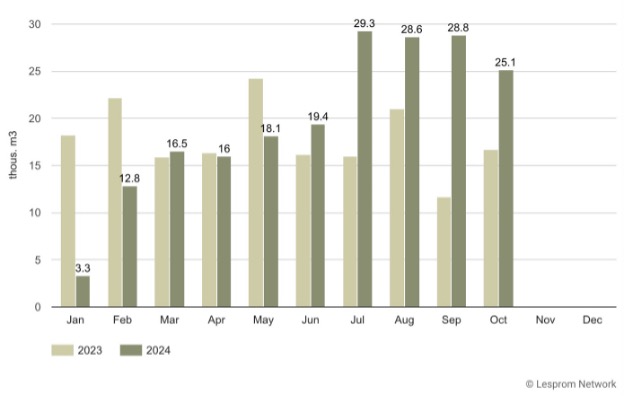

뉴질랜드에서는 목재에 대한 국내 수요가 계속 감소하고 있어 제재소는 제품을 판매하기 위해 수출 시장에 더 많이 의존해야 합니다. 2024년 1월부터 10월까지 뉴질랜드의 중국 제재목 수출량은 전년대비 11% 증가하여 198 thousand m3이었으며, 수출액도 11% 증가하여 $40 million이었습니다. 이러한 성장에도 불구하고 평균 가격은 0.2% 상승에 그치면서 $199/m3이었는데, 이는 두 시장의 낮은 수요로 인한 가격 압박을 반영한 것입니다.

New Zealand’s exports of lumber to China increase 11% in January – October 2024

다수의 뉴질랜드 제재소가 크리스마스/신년 기간 동안 더 연장된 생산 중단을 계획하고 있기 때문에 벌목을 중단하지 않는 산림 소유주는 수출 시장에 초과 원목으로 넘쳐날 수 있습니다. 이는 안정적인 일일 원목 소비에도 불구하고 수요가 여전히 감소하고 있는 중국에서 공급 과잉이 발생할 위험이 더 커져가고 있습니다.

2024년 11월 PF Olsen 원목 가격 지수(Olsen Log Price Index)는 $2 상승한 $122를 기록하여 2년 평균보다 $3, 5년 평균보다 $1 상승하였습니다. 그러나 뉴질랜드의 많은 제재소 관리자들이 이 시기를 최악의 시기 중 하나라고 부르며 업계 상황은 여전히 심각합니다. Oji Fibre Solutions의 Kinleith Mill의 제지 기계가 폐쇄되면서 펄프 원목에 대한 수요가 감소하고 산림 소유주들은 대체 시장을 찾게 되었습니다. 내수와 수출 압력이 커지면서 구조용 제재목 수요는 계속 감소하고 있고, 팔레트 (pallet)에 주로 사용되는 저등급 목재는 특히 아시아로 수출되는 비율이 점점 더 높아지고 있습니다. 10월 중국의 제조업 PMI는 52.0으로 상승하여 성장세를 보였지만 제재목 혹은 원목에 대한 수요 증가로 이어지지 않아 두 시장 모두에서 가격 하락 압력을 받고 있습니다.

만약에 뉴질랜드 산림 소유주들이 내년 초 원목을 과잉 생산하면 공급 과잉으로 인해 2월까지 중국 재고 수준이 부풀려져 전세계 원목 시장의 가격 문제가 더욱 악화될 수 있습니다.