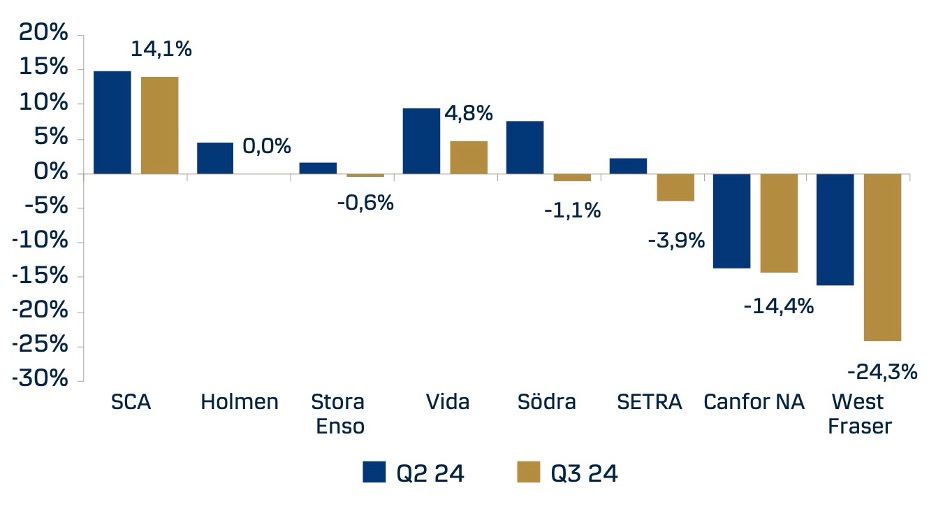

Danske Bank의 분석에 따르면 스웨덴 제재소 기업의 평균 영업 마진은 기록적인 원자재 비용으로 인하여 2분기 6.7%에서 2024년 3분기 2.2%로 감소하였습니다. 이러한 감소는 3분기 판매 가격이 소폭 상승했음에도 불구하고 비용 상승으로 인한 심각한 압박을 강조합니다. 4분기 예상은 판매 가격 정체와 비용 상승을 예고하고 있는 상황에서 연말 마진이 0에 도달할 위험이 있습니다.

Operating margin (EBIT) for selected sawmill companies

2025년 봄에 대한 낙관론은 금리 하락과 감세가 ROT/주택 개조 부문에 긍정적인 영향을 미치면서 더욱 커지고 있습니다. 이러한 변화는 소비자와 소매업체의 신뢰도를 개선하고 있는데, 이는 수요 개선에 주목하는 건축 공급 회사의 분기별 보고서에 반영되었습니다. 또한 국립 경제 연구소(National Institute of Economic Research)의 최근 설문에 따르면 스웨덴 제재소에 대한 긍정적인 반응이 증가하고 있는 것으로 나타났습니다. 하지만 제재소 기업들은 주목할 만한 효과가 봄 공사 시즌에만 나타날 가능성이 높다고 제안합니다.

미국의 목재 시장은 보다 즉각적인 회복세를 보이고 있습니다. 11월 시카고 거래소에서 거래되는 목재 선물 가격은 캐나다 제재소의 심각한 생산량 감축으로 인하여 급격히 상승했습니다. 이러한 가격 급등은 트럼프 행정부 하에서 캐나다 제재목에 대한 관세가 좀 더 강화될 가능성에 대한 우려와 함께 미국 내 공급이 제한되어 스웨덴 제재소에 새로운 기회가 창출될 수 있다고 Danske Bank의 분석가들은 지적하였습니다.

목재 부족은 스웨덴에서 여전히 결정적인 과제로 남아있습니다. 업계 관계자들은 현재 공급이 침체된 시장에서 수요를 거의 충족하지 못한다고 경고하며, 공급망이 정상화되거나 고 성장하는 상황에서 어떻게 대처할지에 대한 우려를 불러일으키고 있습니다. 원자재에 대한 접근성은 지속적인 회복을 위해 매우 중요할 것입니다.