주택 융자 이자율는 지난 3개월 동안 롤러코스터를 타고 있습니다. 9월에 연중 최저치 6.08%을 기록한 30년 만기 주택 융자 이자율은 10월 말까지 꾸준히 상승하였습니다. 이후 금리는 몇 주 동안 보합세를 보이다가 11월 마지막 주에 다시 6.81%까지 올랐습니다. 이후 12월 중순에는 다시 6.6%로 떨어졌습니다. 12월 중순에 미국 연방 준비 제도 이사회(U.S. Federal Reserve : Fed)의 공개시장위원회는 기준금리를 4.25% – 4.5% 사이로 인하하였습니다. 동시에 지침을 변경하여 2025년(2 대 4)에 더 작은 비율로 인하할 가능성이 높다는 신호를 보냈습니다. 따라서 2025년에는 주택 융자 이자율이 낮아질 것으로 예상되지만 크게 하락하지는 않을 것으로 예상됩니다.

주거 개선 시장은 제재목을 가장 많이 소비하는 시장입니다. 이 분야의 지출은 최근 몇 년 동안 급증하여 2022년-2024년 평균 $240 billion이었습니다. 이는 2019년부터 2021년까지의 평균 1$198 billion에 비하여 21% 증가한 수치입니다. 이러한 증가는 부분적으로 금리 상승으로 인하여 주택 소유주들이 이사와 관련된 높은 비용에 직면하기보다는 기존 부동산에 투자하도록 동기를 부여했기 때문일 가능성이 높습니다. 그러나 이러한 프로젝트 수주 잔고가 완료됨에 따라 2025년-2026년에는 주거 개선 지출이 소폭 감소할 것으로 예상됩니다. 하지만 여러 요인이 이 시장의 강력한 지출을 계속 뒷받침할 것입니다. 주택 자산 상승, 신축과 기존 주택 매각의 제한된 가용성, 기존 주택 재고의 노후화, 낮은 주택 융자 이자율을 유지하려는 주택 소유주의 욕구는 지출을 약 $230 billion의 높은 수준으로 유지할 가능성이 높습니다.

2024년에는 주택 신축이 1.347 million채로 예측되어서, 2023년과 비교하여 5.3% 감소하였고, 2020년 이후 최저 수준일 것으로 예상됩니다. 2025년에도 주택 융자 이자율이 계속 상승할 것으로 예상되기 때문에 올해는 큰 안도감을 느끼지 못할 것으로 예상됩니다. 올해 주택 신축에 대한 전망은 1.38 million 채로 소폭 상향 조정되기 시작합니다. 주택 융자 이자율은 2025년과 2026년까지 계속 하락할 것으로 예상됩니다. 이는 침엽수 제재목의 주요 최종 용도 시장의 기초가 되는 강력한 펀더멘털 (매우 높은 억눌린 수요와 인구통계학적 순풍)과 역사적으로 낮은 매물 재고와 결합하여 2026년에 1.501 million로 증가하는 데 도움이 될 것입니다.

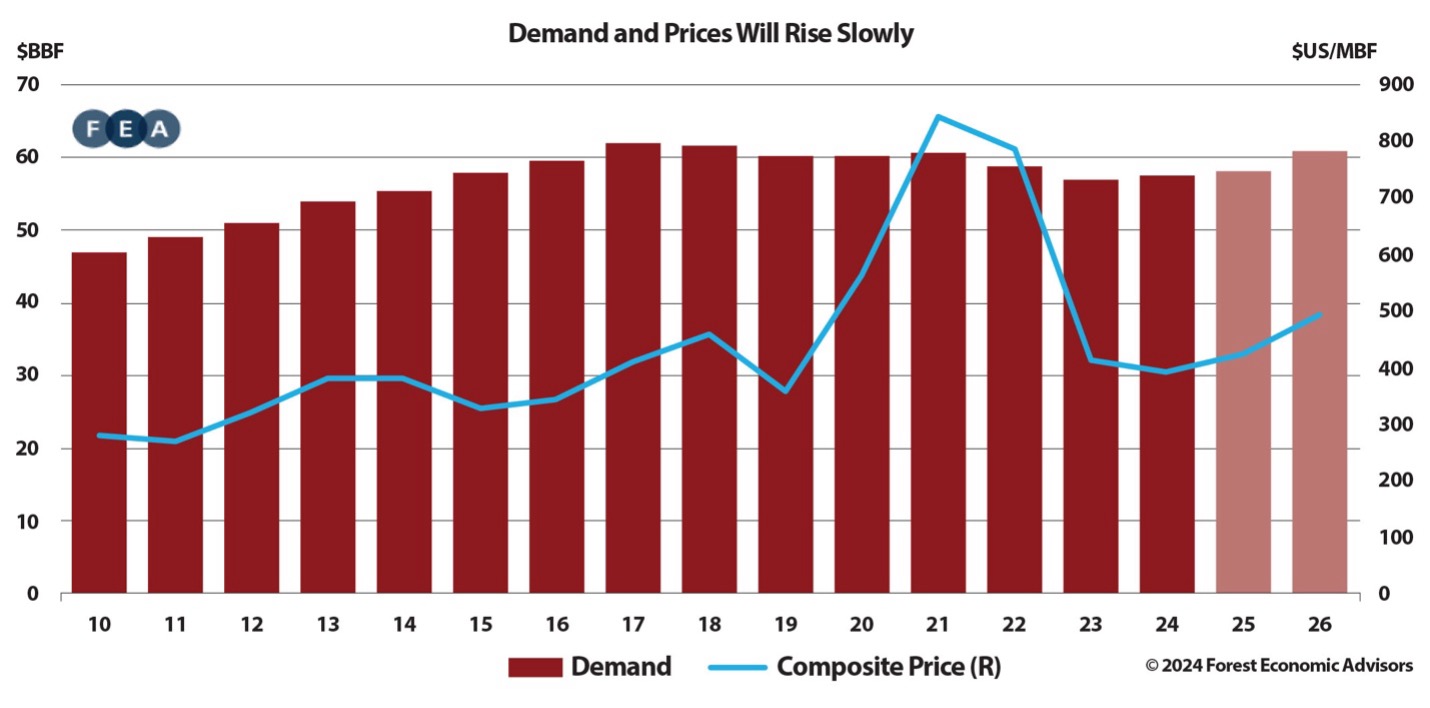

내년 주거 개선 지출의 감소는 주택 신축 증가로 대부분 상쇄될 것이며, 북미 소비는 올해 단지 0.7% 증가에 그칠 것으로 예상됩니다. 미국 경제와 최종 사용 시장의 회복이 탄력을 받으면서 2026년에는 북미 소비 성장률이 4.8%로 증가할 것으로 예상됩니다. 우리의 예측에 따르면 2025년-2026년 수요는 평균 59.6 BBF로 2022년-2024년 평균 58.6 BBF보다 약 1.0 BBF 또는 2% 높을 것으로 예상됩니다.

미국 소비 성장 둔화와 제재소 폐쇄, 캐나다 목재에 대한 수입 관세 인상은 2025년에 캐나다 목재의 미국 수입량이 감소로 이어질 것입니다. 미국 소비가 증가함에 따라 2026년에는 캐나다의 대미 수출이 일부 증가할 것으로 예상됩니다. 하지만 평균 11.3 BBF로 2025년-2026년 캐나다 목재의 미국 수입량은 2022년-2024년 평균보다 8% 감소할 것으로 예상됩니다. 캐나다 제재목 수입의 추세를 반영하여, 우리는 해외 제재목 수입이 감소할 것으로 예상하고 있습니다. 이러한 감소는 미국 수요 약화, 제재목가격 하락, 유럽 내 생산 비용 증가(캐나다 이외 지역에서 미국 목재 수입의 주요 원천)와 같은 여러 요인에 의해 주도되고 있습니다. 유럽의 공급 제약으로 인해 목재 가격이 상승하여 미국으로의 수출 경쟁력이 떨어지고 있습니다. 반대로, 2025년-2026년에는 미국의 해외 목재 수출이 소폭 증가할 것으로 예상되며, 이는 국제 시장에서 경쟁력 있는 가격으로 경인력을 얻은 southern pine가 주목받고 있기 때문입니다. 이 모든 것을 종합하면 북미 공장(소비와 수출에서 수입을 뺀)에 대한 수요는 2025년에 1%, 2026년에 4.8% 증가할 것으로 예상됩니다.

수요 약화로 인해 더 많은 공장 폐쇄가 발생했기 때문에 미국 남부에서 새로운 용량이 가동되더라도 올해 북미 생산 용량은 0.4% 감소할 것으로 예상됩니다. 이를 통해 수요/생산 용량 비율은 79%로 약간 증가할 것으로 예상됩니다. 2025년에는 수요가 증가할 것으로 예상되지만, 서부에서의 목재 공급 제약과 남부의 낮은 가격으로 인하여 생산 용량이 더 떨어질 것으로 예상됩니다. 현재 가격이 다양한 비용 이하인 상황에서 생산자들은 지난 봄/여름보다 더 빨리 생산량을 줄일 가능성이 높습니다. 최근 큰 손실을 경험한 생산자들은 추가 손실에 대한 재정적 여유와 관용이 줄어들었습니다. 새해에 구매가 증가하고 생산량이 줄어들면서 수요/ 생산 용량 비율은 81%로 증가할 것입니다. 최종적으로 수요 성장이 견고하게 반등함에 따라 2026년에는 수요/생산 용량 비율이 84%로 증가할 것으로 예상됩니다.

미국으로의 캐나다 제재목 운송은 현재 14.40%의 합산 관세율을 적용 받고 있습니다. 2024년 3월 5일, 미국 DOC는 캐나다산 특정 침엽수 제재목 제품에 대한 반덤핑과 상계 관세에 대한 여섯 번째 행정 검토(sixth Administrative Review : AR6)를 시작했습니다. AR6는 2023년 1월 1일부터 2023년 12월 31일까지의 기간을 포함합니다. 2023년 낮은 가격을 고려할 때, 2025년 8월에 AR6의 최종 결정이 발표되면 관세율이 30%로 인상될 것으로 예상됩니다. 이러한 요인들은 제재목 가격에 상당한 영향을 미칠 것입니다. 우리는 2025년에 골조용 제재목 종합지수(Framing Lumber Composite : FLC)가 8.1% 반등할 것으로 예상합니다. 하지만 더 큰 폭의 감산이 없다면 가격이 약세를 보일 가능성이 높습니다. 관세가 약 30%까지 상승하면 이러한 감산이 이루어질 것으로 예상합니다. 이는 3사분기에 가격을 상승시킬 것이며, 2026년에는 가격이 16% 상승할 것으로 예상됩니다. 약한 수요, 낮은 딜러 재고 수준, 낮은 공장 생산량은 예측 기간 동안 시장 변동성에 기여할 가능성이 높습니다.