2025년 6월 6일 금요일에 미국 해외 농업국(U.S. Foreign Ag Service : FAS)은 활엽수 원목과 활엽수 제재목을 포함한 미국 농산물의 2025년 4월 월별 수출 데이터를 발표했습니다. 이 데이터는 이전에 발표된 관세가 4월에 발효되었기 때문에 중요합니다. 또한 중국이 3월 4일에 미국산 활엽수 원목 가공을 중단했다는 점도 주목할 만합니다. 그 영향에 대해서도 논의하겠습니다. 2025년 4월 월별 수출량이 눈에 띄게 감소했습니다(그림 1). 이는 4월 초 미국이 관세를 부과한 이후, 해당 국가들이 미국산 제품에 보복 관세를 부과하면서 빠르게 대응한 결과입니다. 그 이후 많은 관세가 개정되거나 완화되었습니다. 그러나 4월 수출 데이터는 면밀히 검토할 필요가 있습니다.

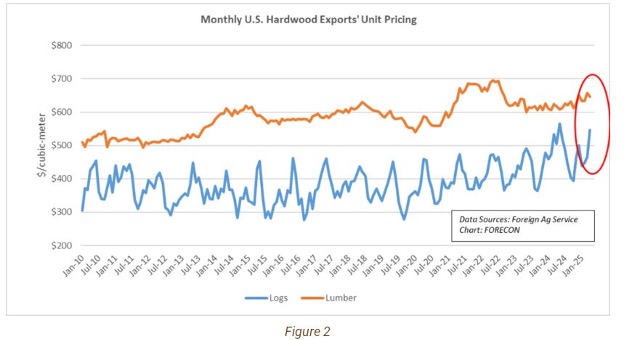

월평균 단가에 대한 반응은 엇갈렸습니다(그림 2). 활엽수 원목 수출의 평균 단가는 17% 상승한 반면, 물량은 9% 감소했습니다. 수요 감소가 고르지 않았고 cherry, white oak, walnut같이 가격이 높은 수종이 선호되는 반면 red oak, maple은 감소했습니다. 활엽수 제재목 수출의 경우, 월평균 단가는 2% 하락한 반면 물량은 16% 감소했으며, 수종별로도 차이가 있었으며, red oak의 월별 물량 감소폭이 가장 컸습니다.

전체적으로 보면 활엽수 원목 수출 가치는 이번 달에 7% 증가한 반면, 활엽수 제재목 수출 가치는 18% 감소했습니다.

잠시 미국 국가별 활엽수 무역량을 살펴보겠습니다. 업계 관계자들이 예상했던 바와 같습니다 :

A–미국산 활엽수 원목의 중국으로 월별 운송량은 관세(4월 초)와 식물 검역상의 이유로 중국이 미국산 원목 가공을 중단(3월 초)한 것에 대한 반응으로 88% 감소했습니다.

B–중국의 이웃인 베트남의 월별 활엽수 원목 구매가 90% 증가하여 상당한 환적을 시사합니다.

제재목의 경우는 약간 달랐습니다. 중국의 가공 중단 조치는 미국산 활엽수 원목에 대한 것이지 미국산 활엽수 제재목에 대한 것이 아니기 때문입니다. 전반적으로 글로벌 활엽수 무역은 두 가지 동시적 요인에 계속적으로 적응하고 있습니다.

a) 모든 무역 파트너는 팬데믹의 영향에서 계속 회복하고 있습니다.

b) 중국의 인구 역학으로 인해 향후 수십 년 동안 중국의 경제 성장은 기대하기 어렵습니다. 장기적으로는 미국의 무역 정책에 따라 아시아, 북미, 유럽 등 다른 전통적인 파트너 국가들 과의 무역이 증가하고 중동 지역의 수요도 증가할 것으로 예상됩니다.

4월 데이터에서 나타난 큰 변화에도 불구하고 여러 국가가 관세를 완화했다는 점에 주목해야 합니다(7월에는 FAS의 5월 수출 데이터가 발표될 예정입니다). 또한 역사적으로 단기적인 정책 영향은 장기적인 활엽수 임산물의 글로벌 수요에 의해 완화되는 경향이 있다는 점도 주목할 만합니다. 미국산 활엽수는 지속가능성과 다양한 수종을 제공하여 미국 활엽수 지역의 생산자와 토지 소유주 모두에게 위험을 분산하는 데 도움이 됩니다.