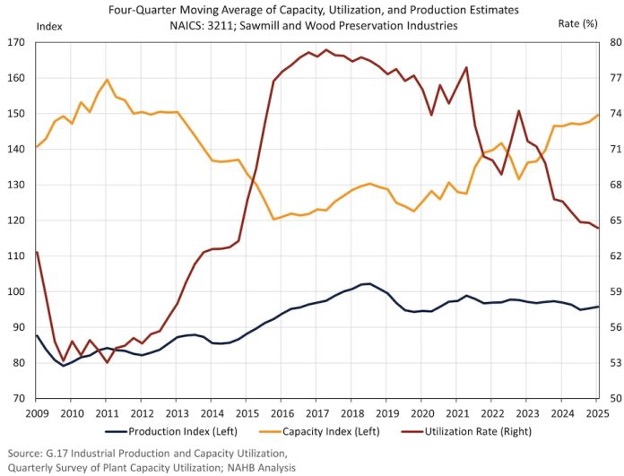

제재목 가격 불확실성은 연초부터 커졌는데 이는 특히 캐나다산 침엽수 제재목에 대한 관세 인상 가능성에 일부 기인합니다. 관세 부과의 지속적인 위협에도 불구하고 미국 제재소와 목재 보존 기업들은 수입을 대체할 만큼 생산량을 늘리지 않았습니다. 오히려 가동률이 계속 하락하고 있어서 더 많은 목재를 생산할 여력은 있지만 그 수준으로 운영되지 못하고 있습니다. 이러한 기업들의 생산량이 감소함에 따라 지난 몇 분기 동안 고용이 감소했습니다. 이와 동시에 해외 경쟁 감소와 인위적인 가격 상승으로 인해 수요가 여전히 높은 상황에서도 기업들이 생산량을 늘릴 유인이 약화되었습니다. 결과적으로 미국 제재소들은 여전히 미국 내 제재목 소비 수요를 완전히 충족하지 못하고 있습니다. 2025년 1사분기에 제재소와 목재 보존 기업들은 생산 정체와 더불어 설비 가동률 저하를 계속해서 보고했습니다. 실제 생산량과 잠재 생산량의 비율인 가동률은 4분기 이동 평균 기준으로 1사분기에 64.4%였습니다. 설비 가동률(또는 생산 능력)이 증가함에 따라 가동률은 2017년 이후 지속적으로 하락하였고, 생산량은 2018년보다 낮은 수준을 유지하고 있습니다.

연방 준비 제도(Federal Reserve)의 생산 지수와 인구 조사국(Census Bureau)의 가동률을 합산하면 미국 제재소와 목재 보존 회사의 현재 생산 능력에 대한 대략적인 지수 추정치를 도출할 수 있습니다. 아래는 생산 지수와 가동률 추정치를 포함한 계산된 생산 능력 지수의 분기별 추정치입니다. 제재소 생산량은 2015년부터 증가했지만 2011년 최고치에는 미치지 못합니다. 최근 생산량 증가는 대부분 2023년에 이루어졌으며, 2024년에는 그 이후 거의 증가하지 않았습니다. 위에서 볼 수 있듯이 국내 제재목 생산량을 늘릴 여지는 충분하지만, 현재 생산량은 지난 몇 년간 큰 변동이 없습니다. 생산자 물가 지수(Producer Price Index : PPI)를 살펴보면, 제재목 가격은 2024년보다 여전히 높습니다. 현재 가격 수준에서는 생산자들이 생산량을 늘려도 이득이 없을 수 있습니다. 연초부터 수요가 감소했기 때문에 생산량을 늘리면 가격이 하락할 것이기 때문입니다. 특히 2021년과 2022년에 가격이 역사적으로 높았음에도 불구하고, 생산자들은 공급망 붕괴로 인해 이 기간 동안 생산량을 크게 늘리지 못했습니다.

제재소와 목재 보존 업체의 고용은 1사분기에 다시 감소하여 88,533명을 기록했습니다. 이는 이 산업의 고용이 3분기 연속 감소한 것입니다. 미국 제재목 산업을 보호하기 위한 관세 정책은 2017년부터 반덤핑/상계관세의 형태로 시행되어 왔습니다. 관세 정책은 전형적으로 산업의 안정을 도모하고 고용을 늘리기 위한 것이지만, 이번에는 정반대의 효과가 나타나고 있습니다.

이러한 정책은 미국 침엽수 목재 공급량의 거의 4분의 1을 차지하는 캐나다산 침엽수 제재목 수입에 관세를 부과합니다. 캐나다 침엽수 제재목의 현재 AD/CVD 세율은 올가을 두 배로 증가하여 30%를 넘어설 것으로 예상됩니다. 2017년 관세 정책 시행 이후 미국 목재 생산량이 동일한 수준을 유지하고 있기 때문에, 관세율을 두 배로 인상하더라도 공급은 증가하지 않고 비용만 증가시킬 가능성이 높습니다.