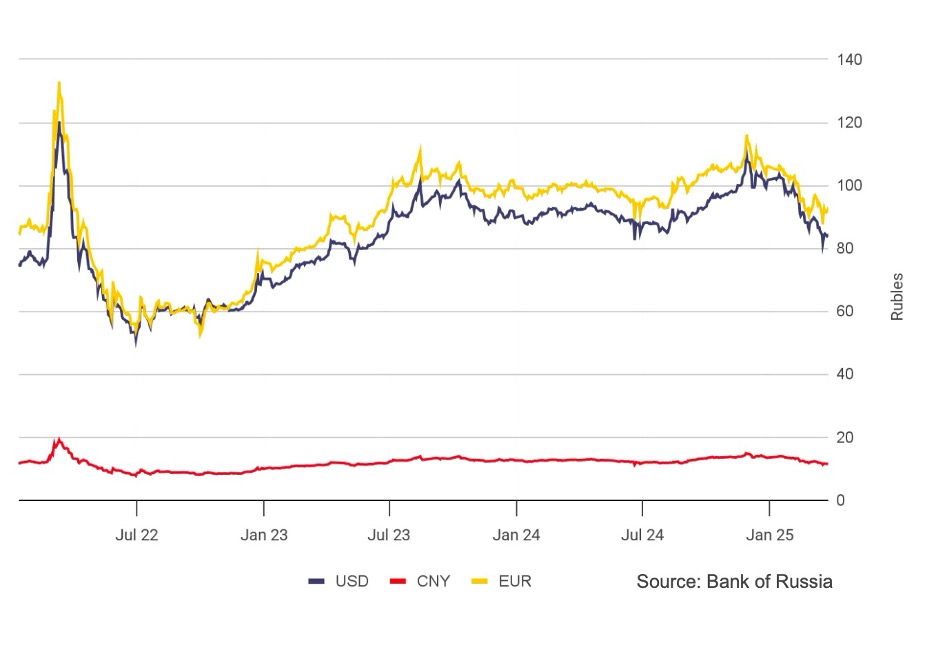

러시아 목재와 펄프 생산업체들은 산업 통상부(Ministry of Industry and Trade)에 긴급 태스크포스를 구성해 줄 것을 요청하며, 2024년 벌목량이 2021년 대비 13% 감소함에 따라 업계가 폐쇄 위기에 직면했다고 경고했습니다. 펄프 생산량은 3%, 제재목 생산량은 11%, 합판 생산량은 23% 급감하며 업계 전반에 걸쳐 심각한 압박을 받고 있습니다. Kommersant 신문 보도에 따르면 러시아 펄프와 제지 산업 기업 협회(Russian Association of Pulp and Paper Industry Enterprises)가 이러한 호소문을 제출했습니다. 루블화는 2024년 상반기에 달러 대비 22% 절상되었고, 2025년에는 1월부터 6월까지 21% 더 상승하며 강세를 지속했습니다. 2024년 6월 대비 2025년 6월까지 루블화는 10% 상승했습니다. 수출 기업들은 이러한 통화 강세와 법인세 20%에서 25%로 인상된 법인세, 그리고 지속적으로 높은 금리로 인해 많은 수출품의 수익성이 저하되었다고 보고했습니다. 러시아 루블은 수입, 자본 유출, 취약한 환수 통제로 인해 2024년에 1달러당 72에서 102로 하락했다고 러시아 중앙은행(Central Bank of Russia)은 발표하였습니다.

산업계는 제재소와 같은 기계식 목재 가공 업체들이 유럽 연합 시장 진출을 잃은 후 가장 먼저 타격을 입었다고 지적합니다. 2023년에서 2024년 사이 Segezha Group과 ULK와 같은 주요 업체들은 생산량 감소, 가격 약세, 그리고 비용 증가로 인해 부채를 구조 조정했습니다. 2024년 중반에는 이러한 문제가 펄프와 제지 제조업체로 확대되었고 수출 마진이 감소하고 내수 수요가 이를 상쇄하지 못하면서 손실이 더욱 커졌습니다. 경영진은 wood pellets, pulpwood, wood chips 을 포함한 일부 제품군이 사실상 시장이 없다고 보고했습니다. 제재목 가격은 지속적으로 하락한 반면, 수출용 컨테이너 운임은 급등했습니다. 달러화 약세와 비싼 물류비가 수출 수익성을 더욱 악화시켰습니다. 2025년 6월 밴쿠버에서 개최된 Global Softwood Log & Lumber Conference에서 러시아 제재소가 EU의 매출 손실을 완전히 대체하지 못했다고 보고했습니다. 2025년 1월부터 5월까지 러시아의 대중국 침엽수 제재목 수출량은 전년 대비 8% 감소한 437만m³를 기록했습니다. 중국은 여전히 러시아의 최대 제재 시장이지만, 중국의 건설 경기 침체로 수요는 계속 감소하고 있습니다.

China’s real estate sales, based on China National Bureau of Statistics

러시아 자국내 건설 경기 침체는 국내 시장에 지속적인 압박을 가하고 있습니다. 2025년 5월 건설 규모는 4월 대비 12%, 전년 대비 17% 감소했습니다. 제재목 생산량 또한 이러한 감소세를 반영하여 4월 대비 9%, 2024년 5월 대비 2% 감소했습니다. 러시아 제재목 산업 인사이트(Russian Lumber Industry Insights) 보고서에 따르면 벌목량 또한 전월 대비 18%, 전년 대비 5% 감소했습니다. 국내에서는 높은 금리와 우대 주택 융자 대출 금리 프로그램 종료로 러시아 주택 융자 대출 금리가 28%까지 치솟아 주택 수요가 급격히 감소했습니다. 현재 제재소 이익의 약 25%가 차입 비용으로 흡수되고 있으며, 인플레이션, 생산비 상승, 그리고 인력 부족으로 마진은 약 4%로 떨어졌습니다. 철도 요금 인상은 물류 비용에 대한 압박을 더욱 가중시켰습니다. 협회는 호소문에서 즉각적인 지원이 없다면 많은 생산자가 2025년 하반기에 운영을 중단할 위험이 있다고 경고했습니다. 제안에는 Anton Alikhanov 장관을 위원장으로 하는 전담 태스크포스를 부처 내에 구성하여 상황을 모니터링하고 복구 조치를 조정하는 내용이 포함되어 있습니다. Segezha Group은 지속적인 손실의 원인을 수출 감소, 건설 경기 부진, 수요 감소, 그리고 물류 관세 급등으로 인한 어려운 경제 환경으로 돌렸습니다. 또한, 사업장 전반의 운영 효율성 저하를 원인으로 지목했습니다. 금융 완화가 신용 접근성과 내수 개선을 통해 경기 회복을 촉진할 수 있다고 주장합니다.