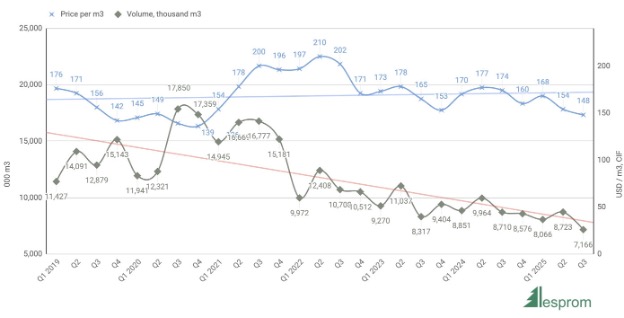

PF Olsen에 따르면, 중국의 침엽수 원목 재고는 10월 말 현재 약 2,400,000 m3로 변동이 없었는데, 이는 중추절 이후의 긍정적인 신호로 여겨진다. 10월 선박 도착 기준 A등급 원목 CFR 가격은 USD 115–118/JASm³ 수준을 유지하고 있습니다. 여러 원목 수출업체가 10월 하반기에 가격 인상을 시도했지만 실패했습니다. Pine 원목의 항구 일일 유통량은 약 55,000 m³로 유지되고 있으며, 건설 경기 전망은 여전히 매우 부정적입니다. 가지 치기한 원목에 대한 수요가 약해졌고 현재 변재 변색 시즌은 곰팡이가 자라기에 적합한 기온이 있는 뉴질랜드와 중국의 성수기와 비수기 사이의 기간과 일치합니다. 2025년 1월부터 9월까지 중국의 원목 수입량은 전년 대비 13.0% 감소하여 3,570,000 m³의 원목이 감소했습니다. 9월 수입 원목의 평균 가격은 $145/m³ (CIF)로 전년 대비 12.3% 하락했습니다.

2025년 9개월 동안 뉴질랜드는 전체 수입량의 75.0%를 차지하며 중국의 최대 침엽수 공급국 자리를 지켰고, 물량은 전년 대비 0.7% 증가했습니다. 일본은 7.1%의 점유율과 12.4%의 선적 증가로 2위를 차지했습니다. 라트비아는 9개월 동안 수출량이 66.0% 증가했습니다. 9월 중국의 CIF 가격은 뉴질랜드산 radiata pine $116/m³, 라트비아산 pine $124/m³, 독일산 pine $139/m³, 캐나다산 spruce–fir $173/m³, 라트비아산 spruce–fir $134/m³, 독일산 spruce–fir $144/m³였습니다.

러시아는 선적량이 15.1% 감소했음에도 불구하고 전체 수입량의 28.4%를 차지하며 중국에 가장 많은 활엽수 원목을 공급하는 국가로 자리매김했습니다. 미국의 원목 공급은 4월에 중국의 식물 검역 조치로 인해 중단되었으며, 이로 인해 2025년 9개월 동안 물량이 52.9% 감소했습니다. 9월 CIF 가격은 러시아산 birch 제재목용 원목의 경우 $123/m³, 프랑스산 white oak 원목은 $450/m³, 독일산 white oak 원목은 $376/m³, 독일산 beech 원목은 $193/m³, 브라질산 eucalyptus 펄프용 원목은 $88/m³였습니다.