2025년-2026년 산업 전망은 원자재 제약과 수요 패턴의 변화에도 불구하고 신중한 낙관론을 보여줍니다. 2025년 10월 오슬로에서 개최되는 제73회 국제 침엽수 컨퍼런스(International Softwood Conference)에서 발표된 전망에 따르면 유럽 침엽수 제재목 산업은 3년간의 어려운 시장 상황 이후 점진적인 안정화 기간을 거치고 있습니다. 생산자와 거래자 모두 약간의 개선을 보고하고 있지만, 이 부문은 기록적인 원목 가격, spruce 공급 부족, 주요 시장에서의 건설 활동 부진을 포함한 지속적인 어려움에 직면해 있습니다.

생산량은 감소된 수준에서 안정화

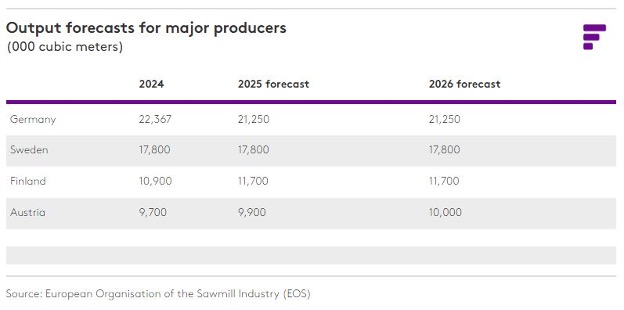

EOS(European Organisation of the Sawmill Industry) 회장 Tommi Sneck에 따르면 유럽 제재소 생산량은 2023년 이후 유럽 제재소 산업 기구(European Organisation of the Sawmill Industry : EOS) 회원국 전체에서 연간 약 78 million m3로 정체되어 있으며, 이는 2021년 최고치인 86 million m3에서 10% 감소한 수치입니다. 모든 EU 국가와 노르웨이, 스위스를 포함하면 총 생산량은 97 million m3에 이릅니다. Tommi Sneck은 컨퍼런스 참석자들에게 EOS 국가들의 생산량은 2021년 정점을 찍은 후 지난 몇 년간 수요 감소에 대응하기 위해 크게 감소하였다고 말했습니다. 2023년 이후 EOS 국가들의 전체 생산량은 약 78 million m3로 안정적으로 유지되고 있으며, 이는 팬데믹 이전 기간보다 낮은 수준입니다. 국가별 데이터는 유럽의 주요 생산국에서 다양한 성과를 보여줍니다.

독일은 2021년 정점 이후 가장 큰 폭의 생산량 감소를 경험한 반면, 핀란드는 2025년 11.7 million m3로 증가할 것으로 예상되며 회복세를 보이고 있습니다. 오스트리아, 스웨덴, 그리고 소규모 생산국 중 라트비아와 노르웨이는 대체로 생산량 수준을 안정화 했습니다.

소비는 미미한 성장

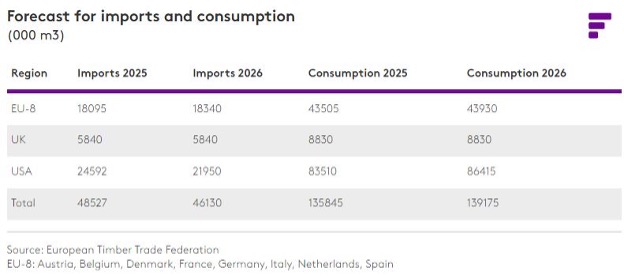

수요 측면에서, EOS 회원국과 영국의 제재목 소비량은 2024년에 2.1% 증가하여 42.8 million m3에 달했는데, 이는 2021년 수준보다 13% 낮은 수치입니다. 유럽 목재 무역 연맹(European Timber Trade Federation : ETTF)은 2025년 43.5 million m3, 2026년 43.9 million m3로 소비량이 소폭 증가할 것으로 전망합니다. Tommi Sneck은 3년 연속으로 2025년 1-2사분기는 수출과 유럽 소비가 소폭이나마 증가하며 일부 유럽 국가에 희망을 안겨주었다고 지적하며, 여름은 실망스러웠고 업계 전반은 향후 몇 달이 좋지 않을 것이라는 전망이 우세하다고 덧붙였다. 수입량 역시 완만한 회복세를 보이고 있습니다. 주요 유럽 시장으로의 2024년 총 수입량은 48.2 million m3로 전년 대비 5.4% 증가했습니다. ETTF 부회장 Morten Bergsten은 2025년 수입량을 48.5 million m3로 예상하고, 2026년에는 46.1 million m3로 소폭 감소할 것으로 전망하는데, 이는 주로 미국 수입 감소에 따른 것입니다.

원자재 가격 상승으로 수익성 악화

유럽 제재소들이 직면한 중요한 과제는 원자재 가격의 급격한 상승입니다. 특히 원목 가격이 사상 최고치를 기록한 북유럽 국가들의 경우 더욱 그렇습니다. 핀란드의 spruce 원목 가격 지수는 약 160(2015년 기준=100)으로 상승한 반면, spruce 제재목 가격은 약 150으로 상승하여 마진이 크게 악화되었습니다. Tommi Sneck은 제재목 가격은 상승했지만 원목 가격 상승을 따라가지 못하고 있고, 이것이 산업계 수익성이 낮은 주요 원인 중 하나라고 강조했습니다. 원목 가격 상승은 목재 수요가 부진한 와중에 발생했는데, 수요가 회복되면 어떻게 될까 가 의문입니다. 중부 유럽의 상황은 다소 다릅니다. 북부 유럽만큼 가격이 급등하지는 않았지만, 세계 경쟁국에 비해서는 여전히 높은 수준을 유지하고 있습니다. 독일과 체코 같은 나라에서는 신선한 원목과 딱정벌레 (beetle)피해를 입은 원목 사이에 상당한 가격 차이가 나타났습니다.

Spruce 부족으로 공급 역학이 재편

앞으로 spruce 공급 부족이 유럽 생산의 구조적 제약으로 부상하고 있습니다. 이번 회의에서 발표된 자료에 따르면, 독일의 spruce 재고량은 2012년 1.2 billion m3에서 2100년에는 300 million m3로 급격히 감소할 것으로 예상됩니다. 체코 국유림의 수확량은 bark beetle 사태 당시인 2020년 14 million m3를 상회하며 정점을 찍은 후 연간 약 8 million m3로 안정화되었습니다. Tommi Sneck은 기후 변화와 온난화 기후에 대한 spruce의 상대적 부적합성으로 인해 향후 수십 년 동안 spruce 원목의 가용성이 감소할 것이라고 경고했습니다. “우리는 이미 몇 년 전 bark beetle 위기 이후 spruce 원목 가용성 감소의 첫 번째 영향을 목격하고 있습니다. 이러한 부족 현상으로 인해 중부 유럽과 스웨덴 남부의 제재소들은 pine을 대체재로 사용하는 비중을 늘리고 있습니다. 구조적 관점에서 pine과 spruce는 외관, 취급, 처리 성능은 다르지만 강도 등급은 대체로 동일합니다. Tommi Sneck은 산업계에서는 구조용 목재로서 pine을 더욱 홍보하기 위해 노력해야 하는데, spruce에 비해 pine의 생산량이 늘어날 것이기 때문이라고 촉구했다.

건설 분야는 바닥 조짐이 보여

2022년부터 시작된 건설 경기 침체가 최악의 상황에 이른 것으로 보입니다. EU의 신규 주택 건축 허가 건수는 2023년 연면적 기준으로 15% 감소했고, 2024년에는 2% 더 감소했으며, 주택 지수는 작년에 정체되었습니다. 그러나 최근 월별 데이터에 따르면 허가 건수는 바닥을 친 것으로 보이며 소폭 개선되고 있습니다. Tommi Sneck은 건설 부문에 대한 신뢰도는 여전히 상당히 낮지만, EU의 신축 주택 건축 허가 발급은 최저점을 기록했고 소폭 개선세를 보이고 있다고 지적했습니다. 하지만 특히 중부 유럽의 경우, 허가 발급 건수는 2021년 대비 여전히 매우 저조합니다. 전통적으로 목재 소비량이 높은 대규모 시장들이 특히 큰 타격을 입었으며, 독일, 프랑스, 핀란드, 오스트리아 모두 허가 건수가 크게 감소했습니다. 스페인은 건설 활동이 확대되면서 긍정적인 예외적인 상황으로 나타났습니다.

Bergsten의 개별 시장 전망은 혼합된 상황을 보여줍니다.

독일: 공공사업과 에너지 개량으로 점진적인 회복 예상

프랑스: 녹색 전환과 건축 허가 증가로 뒷받침되는 온건한 회복

스페인: 주택 부족과 재건축 활동으로 인해 강력한 확장이 계속되고 있습니다.

이탈리아: PNRR(회복 계획) 경기 부양책이 축소되면서 소폭 하락할 가능성으로 안정화 중

네덜란드: 바이오 기반 건축 정책으로 성장하는 시장

덴마크: 녹색 전환과 낮은 금리에 따른 적당한 회복

이러한 어려움에도 불구하고 목재 건축은 시장 점유율을 지속적으로 확대하고 있습니다. 독일에서는 목재를 주요 자재로 사용하는 신규 주택 건축 허가 비율이 2020년 20.4%에서 2024년 24.1%로 증가했습니다. 스웨덴의 자료에서도 다세대 주택에서 유사한 추세가 나타나고 있으며, 목재 건축 비중은 2000년대 중반 약 10%에서 최근 15%-16%로 증가했습니다.

수출 시장은 엇갈린 그림을 보인다

2024년 EU의 비EU 시장으로의 제재목 수출은 총 €6.5 billion ($7.48bn)에 달했으며, 2025년 상반기에는 2024년 동기간에 비해 13% 증가했습니다. 미국은 여전히 유럽 외 지역에서 가장 큰 단일 수출 대상지로, EU 외부 수출의 16.5% 이상을 차지하며 그 뒤를 이어 일본(9.4%)과 이집트(6.4%)가 뒤따릅니다. 그러나 중국의 점유율은 2.2%로 급락했습니다. 2025년 상반기 출하량이 37% 감소하여 €85 million에 그쳤습니다. 영국은 엄밀히 말하면 EU 외부 국가이지만 유럽 시장의 일부로 볼 수 있으며, 비EU 출하량의 26%를 차지합니다. 2025년 상반기 미국으로의 수출은 19% 증가한 €620 million를 기록했고, 일본으로의 수출은 7% 감소한 €350 million를 기록했다고 Tommi Sneck은 보도했습니다. 이집트로의 수출은 8% 증가한 €240 million를 기록한 반면, 중국으로의 수출은 37% 감소한 €85 million를 기록했습니다. 미국 시장 전망에 따르면 2026년 수입량은 10.7% 감소해 22 million m3에 그칠 것으로 예상되지만, 국내 소비량은 3.5% 증가해 86.4 million m3에 이를 것으로 예상되어 국내 생산 증가가 그 차이를 메울 것으로 보입니다.

주요 시장에서 러시아의 경쟁은 계속

러시아 제재목 생산량도 팬데믹 시대의 정점에서 감소하여 연간 약 28 million m3로 안정화되었는데, 이는 2021년의 32 million m3에서 감소한 수치입니다. 러시아의 수출량은 2019년 이후 약 40% 감소하여 2024년에는 18.7 million m3에 그쳤습니다. 중국은 러시아 수출의 약 60% (2024년 11.2 million m3)를 차지하지만, 중국 시장 가격이 계속 하락하면서 2025년 상반기에는 전년 대비 10% 감소했습니다. 러시아는 수출 물량을 MENA(중동 및 북아프리카)와 CIS(독립국가연합) 국가로 재편하고 있으며, 2024년에는 MENA 지역으로 약 1.7 million m3가 수출될 것으로 예상되며, 이 중 550,000 m3는 이집트로 수출될 예정입니다. 특히, 러시아는 EU의 러시아 목재 제재에도 불구하고 이 중요한 시장에서 입지를 유지하면서도 여전히 상당량의 목재를 일본에 수출하고 있습니다.

산업계는 정책 지원을 촉구

두 발표자는 모두 경제 회복을 촉진하고 구조적 난관을 해결하기 위한 지원 정책 프레임워크의 필요성을 강조했습니다. Tommi Sneck은 지속 가능성 규제와 공급 가능성 간의 갈등을 강조했습니다. 우리는 브뤼셀과 국가 차원에서 정책 입안자들에게 탈탄소화를 진지하게 생각한다면 유럽의 숲을 ‘녹색 박물관’이 아니라 필수적인 목재 공급원으로 여겨야 한다는 것을 보여주기 위해 싸워야 하고, 정책은 이를 반영해야 한다고 그는 주장했습니다. 프레젠테이션에서는 EU 목재 규정(EU Timber Regulation : EUTR), EU 삼림 벌채 전용 규정(EU Deforestation Regulation : EUDR)과 다양한 인증 제도(건물에 대한 FSC, PEFC, DGNB 등급)를 포함하여 해당 부문에 영향을 미치는 수많은 규제 프레임워크를 언급했습니다. Bergsten은 이 부문의 방향에 대해 신중하면서도 낙관적인 입장을 밝혔습니다. 유럽은 회복세에 있으며, 우리 사업, 즉 우리 무역과 산업은 2026년에 좀 더 긍정적인 전망을 내놓고 있습니다. 특히 정치와 규제 측면에서 많은 불확실성이 있음에도 불구하고, 목재는 여전히 미래의 주요 동력이도, 당연한 일입니다.

전망 : 신중한 낙관론

2025년-2026년 컨센서스 전망은 낮은 기저치에서 소폭 개선된 모습을 보이며, 소비는 2024년 대비 약 2.5% 증가할 것으로 전망됩니다. 그러나 이러한 성장률은 유럽 건설 산업의 녹색 전환 가속화를 뒷받침하는 데 필요한 수준에 크게 미치지 못합니다. 단기적으로 유럽 목재 산업의 상황은 여전히 어려울 것이라고 Tommi Sneck은 결론지었습니다. 2026년에 대한 희망이 다시 생겼지만, 업계는 이미 지난 몇 년간 실망감을 느꼈습니다. 이 분야에 대한 주요 질문으로는 건설 시장이 정말로 바닥을 쳤는지, 2026년 하반기에 회복세가 더 강해질지, 산업계가 spruce 공급 감소에 어떻게 적응할 것인지, 원목 가격이 완화되어 수익성이 회복될 것인지 등이 있습니다. 유럽은 거의 20년 동안 주택 건설이 미흡했고, 에너지 효율 개선을 위한 개보수 요건이 강화되었으며, 건축 자재로서 목재 시장 점유율이 확대되고 있는 가운데, 펀더멘털은 더욱 강력한 성장 잠재력을 시사합니다. 2026년이 전환점이 될지는 아직 불확실하지만, 생산자와 유통업체 모두 지속적인 구조적 어려움을 극복하면서 점진적인 개선을 위한 준비를 하고 있습니다.