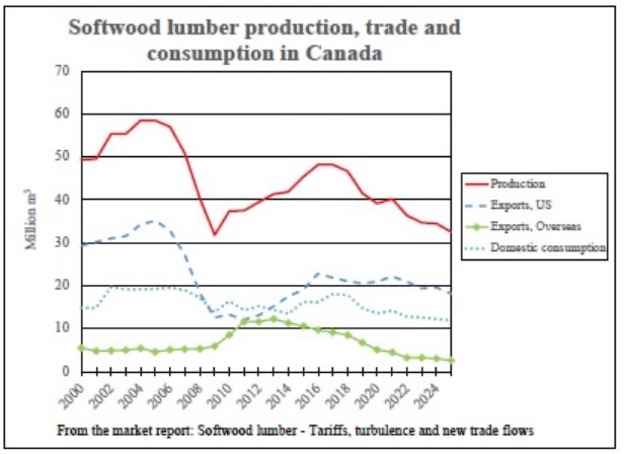

캐나다 제재목 산업은 수출 의존도가 매우 높습니다. 캐나다 제재목 생산량의 약 65%가 해외로 수출되며, 미국은 여전히 최대 수출국으로, 2025년 수출량의 약 87%를 차지합니다. 이러한 수출 의존도로 인해 캐나다는 미국의 무역 정책에 크게 노출됩니다. 2025년 미국은 캐나다산 제재목에 무역법 232조 관세와 반덤핑(AD)과 상계관세(CVD) 인상 등 새로운 무역 장벽을 부과했습니다. 새로운 시장 보고서인 “침엽수 목재 – 관세, 혼란, 그리고 2030년까지의 새로운 무역 흐름”에 따르면, 이러한 조치들이 합쳐지면 캐나다 생산자들의 생산 비용이 약 25%-30% 증가하여 가격 경쟁력이 크게 약화되고 많은 제재소의 마진이 마이너스로 떨어질 것으로 예상됩니다. 이에 따라 캐나다는 중국, 일본, 인도, 유럽, 중동 등의 지역에서 시장 다각화를 더욱 확대할 것으로 예상됩니다. 그러나 다각화는 쉽지 않습니다. 캐나다산 제재목은 북미산 등급과 규격에 따라 제조되는 반면, 해외 시장에서는 다른 규격을 사용하기 때문입니다. 운송 거리가 길고 물류 비용이 높으며, 이러한 지역에서 신뢰할 수 있는 장기적인 관계를 구축하는 데는 시간이 걸립니다. 2025년 현재 미국 외 지역으로의 수출량은 역사적 최저 수준에 가깝습니다(2025년 수출량의 13%, 지난 20년간 평균 ~20%). 즉, 다각화가 느리게 진행될 것이며 단기적으로 미국 접근성 감소를 상쇄하기 어려울 것으로 예상됩니다.

원목 공급 감소 또한 생산량을 제한하고 있으며, 특히 캐나다 침엽수 수확량과 제재목 수출에서 큰 비중을 차지하는 British Columbia주의 생산량이 감소하고 있습니다. 지난 20년 동안 이 주의 연간 허용 벌채량(AAC)은 산림 보호구역, 원주민 권리 정착, 해충 피해, 산불 손실 등으로 인해 1/3로 감소했습니다. 벌채량이 약 절반으로 감소하면서 원목 가격이 상승하고 많은 노후 제재소의 경제성이 저하되었습니다. 이로 인해 캐나다 기업들은 목재가 풍부하고 가격이 저렴한 지역, 특히 미국 남부 지역으로 투자 자본을 이전하고 있습니다. 제재소는 광범위한 임산물 가치 사슬을 지탱하기 때문에 제재소 폐쇄는 연쇄적인 영향을 미칩니다. 제재소가 폐쇄되면 펄프 공장, 패널 제조업체, 펠릿 생산업체는 잔류 섬유에 대한 접근성을 잃게 되어 비용이 증가하고 때로는 폐쇄를 강요 받기도 합니다. 이로 인한 위축은 고용, 지방 지역 사회, 수출, 그리고 GDP에 영향을 미칩니다. 캐나다 정부는 재정 지원과 새로운 조달 이니셔티브로 대응하고 있습니다. 연방 차원의 조치에는 유동성 압박 완화를 위한 대출 보증, 제품과 시장 혁신 촉진을 위한 자금 지원, 그리고 건설 분야에서 국내 목재 사용을 늘리기 위한 “캐나다 건설(Build Canadian)” 정책 등이 포함됩니다. 그러나 보고서는 이러한 노력만으로는 목재 공급, 높은 제재용 원목 가격, 그리고 미국 시장에서의 경쟁력과 관련된 구조적 약점을 완전히 상쇄할 수 없다고 지적합니다.

캐나다의 제재목과 임업 부문은 2030년까지 계속해서 위축될 것으로 예상됩니다. 제재소 생산량은 감소할 것이며, 특히 해충과 화재 피해 지역의 소규모와 노후 제재소를 중심으로 감소할 것입니다. 또한, 수출 패턴은 미국 외 지역으로의 수출이 점차 재조정될 것입니다. 시골 지역이 가장 큰 영향을 받을 것으로 예상됩니다. 미국의 관세가 결국 철폐될 경우, 미국 내 제재목 가격 상승 가능성이 높기 때문에 기존 현대식 제재소는 마진 개선의 혜택을 볼 수 있습니다. 한편, 점진적으로 성장하는 해외 시장과 국내 건설 부문에는 기회가 존재합니다. 국내 건설 부문의 경우, 예상 수요를 충족하기 위해서는 2035년까지 주택 신축 건수가 약 두 배로 증가해야 합니다. 그러나 이를 달성하기 위해서는 정책 변화, 간소화된 인허가 절차, 그리고 건설 비용 절감이 필요하지만, 이러한 모든 것이 보장되는 것은 아닙니다.