유럽은 세계 침엽수 제재목 시장의 주요 플레이어로, 전 세계 생산량의 약 1/3, 순수출의 1/4을 차지하며 캐나다에 이어 두 번째로 큰 시장 규모를 자랑합니다. 새로운 보고서인 ‘침엽수 제재목 – 관세, 혼란, 그리고 2030년까지의 새로운 무역 흐름 (Softwood Lumber – Tariffs, Turbulence and New Trade Flows to 2030)’에 따르면, 2000년부터 2024년까지 유럽의 제재목 생산량은 연평균 0.4%로 완만하게 증가했지만, 여전히 국내 수요 증가율을 상회했습니다. 이로 인해 유럽은 해외 수출을 확대할 수 있었으며, 러시아와 캐나다의 수출이 여전히 제한적인 상황에서 이러한 추세는 지속될 것으로 예상됩니다. 결과적으로, 특히 미국과 중동 및 북아프리카 (MENA) 지역에 대한 유럽의 글로벌 공급업체로서의 중요성은 더욱 커질 것으로 예상되지만, 산림 정책과 제재용 원목의 공급은 여전히 주요 제한 요인으로 남을 것입니다. 8년간 꾸준한 성장세를 보인 유럽 제재목 수요는 2022년-2024년에 고금리로 인해 목재 소비의 주요 동력이었던 건설 경기가 둔화되면서 감소했습니다. 유럽은 여전히 전 세계 목재 수요의 27%를 차지하고 있으며, 금리가 완화됨에 따라 2030년까지 점진적인 반등이 예상되어 수요가 일반적인 장기 수준으로 회복될 것으로 예상됩니다. 생산량이 수요보다 빠르게 증가하여 수출이 2009년 생산량의 10%에서 2024년 19%로 증가했습니다. 성장은 스웨덴, 핀란드, 독일, 오스트리아를 중심으로 북유럽과 중부 유럽에 집중되어 있으며, 이들 국가의 수확량은 현재 구조적 한계에 근접했습니다. 향후 원목 공급을 좌우하는 중요한 요인 중 하나는 중부 유럽의 나무좀 (bark beetle) 발생입니다. 2018년부터 2021년까지 대규모 목재 폐기로 인해 연간 벌채량이 158 million m3에서 183 million m3로 급증했습니다. 약 400 million m3의 목재가 손상되었고, 그중 약 90%가 침엽수였습니다. 이후 피해 수준은 감소했고 벌채량도 감소했습니다. 사용 가능한 목재가 줄어들고 점차 다양한 수종을 혼합한 산림 관리로 전환됨에 따라 중부 유럽은 2030년까지 침엽수 원목이 더욱 감소할 것으로 예상됩니다. 따라서 향후 생산량 증가는 북유럽과 동유럽에 점점 더 의존하게 될 것입니다. 독일, 체코, 오스트리아는 수확량을 줄이고 있으며, 제재용 원목 순수입국으로 전환될 가능성이 높습니다. 한편, 루마니아, 폴란드, 그리고 안정세가 회복되면 우크라이나는 강력한 확장 잠재력을 가지고 있습니다. 슬로베니아, 스코틀랜드, 프랑스와 같은 몇몇 소규모 생산국 또한 성장 잠재력을 갖추고 있습니다. 유럽은 전체적으로 2030년까지 2023년 수준 대비 약 15 million m3-20 million m3의 침엽수 제재목용 원목 수확량을 늘릴 수 있는 잠재력을 가지고 있습니다.

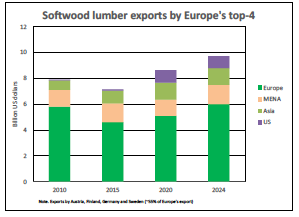

유럽의 수출 패턴이 크게 변화했습니다. 해외 시장의 중요성은 2010년 전체 수출의 27%에서 2024년에는 거의 40%로 증가했습니다(차트 참조). 미국으로의 수출은 2015년에서 2022년 사이에 10배 이상 증가했지만, 북미 수요 감소로 2023년에서 2024년 사이에 감소했습니다. 중국으로의 수출은 2020년까지 크게 증가했다가 이후 급격히 감소한 반면, MENA (중동 및 북아프리카)는 유럽 수출업체들에게 안정적인 중심 시장으로 남아 있습니다. 보고서는 국내 수요 증가와 공급 부족으로 인해 전체 수출은 2030년까지 전반적으로 정체될 것으로 예상한다고 밝혔습니다. 그러나 새로운 EU 규정, 캐나다 제재목용 원목 가격, 미국의 관세 정책, 러시아의 무역 금지 조치 변경 가능성, 미국의 제재소 투자 속도 등의 요인으로 인해 무역 흐름이 재편될 수 있습니다.

유럽 제재목 시장은 공급 부족과 점진적인 수요 회복의 시기를 맞고 있습니다. 생산량 증가는 북유럽과 동유럽으로 이동할 것으로 예상되지만, 중부 유럽의 구조적인 벌채 제약으로 전반적인 성장은 제한될 것입니다. 국내 소비 증가와 관세 인상으로 인한 미국 수요 증가 가능성, 그리고 캐나다 생산량 감소는 원목과 제재목 가격 상승을 뒷받침할 것으로 예상됩니다. 유럽은 여전히 중요한 세계 목재 공급국 이지만, 2030년까지 공급 가능한 원자재를 둘러싼 경쟁은 더욱 치열해질 것입니다.