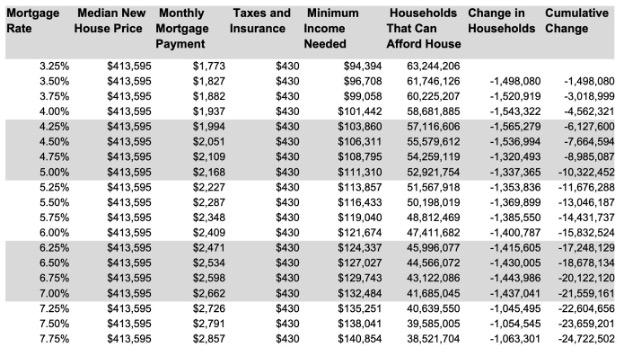

전미 주택 건설업체 협회(National Association of Home Builders : NAHB)의 최신 ‘가격 부담 심화 분석’에 따르면, 2026년에는 미국 가구의 65%가 중위 가격의 신규 주택을 구입할 여력이 없으며, 높은 모기지 금리로 인해 주택 가격의 작은 상승에도 주택 구매력이 더욱 민감해질 것으로 예상됩니다. 신규 주택 중위 가격이 $413,595이고 30년 만기 주택 담보 대출 금리가 6%일 때, 약 8,820만 가구가 주택 구매력을 상실합니다. 만약 신규 주택 중위 가격이 $1,000 상승하면 월 주택담보대출 상환액은 약 $6 증가하고, 주택 구매에 필요한 최소 소득은 연간 약 $300 상승하여 추가로 156,405 가구가 주택 구매에서 제외됩니다. 통계 자료는 주택 구매력 제약이 저소득 가구에만 국한되지 않음을 보여줍니다. 미국 가구의 절반 이상이 연 소득 $80,000 미만이며, 거의 2/3는 $106,000 미만으로, 2026년 중위 가격의 신규 주택에 대한 모기지 대출 자격을 얻기 위한 소득 기준에 미치지 못합니다. 분석에 따르면 저가 주택 공급 확대는 주택 구매력 개선에 매우 중요하며, 추가 공급이 없다면 주택 가격의 소폭 상승조차도 더 많은 가구를 주택 시장에서 밀어낼 가능성이 높다고 합니다.