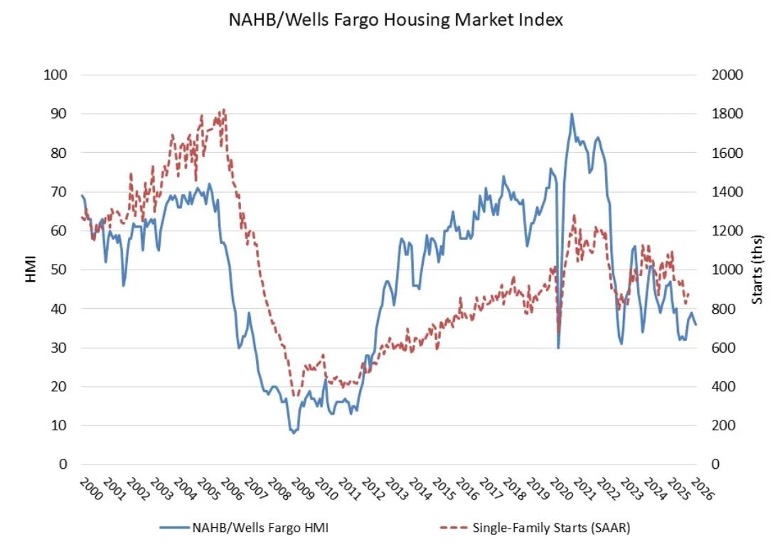

전미 주택 건설업체 협회(National Association of Home Builders : NAHB)/ Wells Fargo 주택 시장 지수(Housing Market Index : HMI)에 따르면 2026년 2월 신규 단독주택 시장에 대한 건설업체들의 신뢰도는 1포인트 하락한 36을 기록했다. 높은 주택 가격 대비 소득 비율과 높은 토지와 건설 비용을 포함한 지속적인 주택 구매력 저해 요인으로 인해 건설업체들의 경기 전망에 대한 신뢰도가 올해 들어 두 달 연속 하락했습니다.

2026년 초에도 주택 가격 부담은 여전히 해결해야 할 과제로 남아 있습니다. 주택 시장 문제 해결을 위해서는 건설 비용 곡선을 완만하게 하고 감당 가능한 주택 공급을 확대하는 정책을 시행해야 합니다. 긍정적인 측면으로는, 인플레이션 완화 추세가 지속되면 주택 담보 대출과 건설자 대출 금리가 낮아질 것으로 예상됩니다.

최근 HMI 조사에 따르면 2월에 가격을 인하한 건설업체는 36%로, 1월의 40%에서 감소했습니다. 이는 지난해 5월(34%) 이후 가장 낮은 가격 인하율이지만, 평균 가격 인하율은 여전히 6%에 그쳤습니다. 2월 판매 인센티브 활용률은 65%로 1월과 동일했으며, 11개월 연속 60%를 넘어섰습니다. 대부분의 건설업체들이 가격 인하를 포함한 구매자 인센티브를 계속 제공하고 있지만, 많은 잠재적 구매자들은 여전히 관망세를 유지하고 있습니다. 주택 시장 지수(Housing Market Index : HMI)에 따르면 신규 건설 수요는 약화되었지만, 가구 이동이 제한적인 상황에서 리모델링 수요는 여전히 견고한 흐름을 보이고 있습니다.

NAHB/Wells Fargo HMI는 NAHB가 40년 이상 매달 실시해 온 설문조사를 바탕으로, 현재 단독주택 판매 현황과 향후 6개월간 판매 전망에 대한 건축업자들의 인식을 “양호”, “보통”, “불량”으로 평가합니다. 또한, 잠재 구매자들의 방문객 수를 “높음-매우 높음”, “평균”, “낮음-매우 낮음”으로 평가하도록 합니다. 각 항목에 대한 점수를 합산하여 계절 조정 지수를 계산하며, 50을 넘는 수치는 건축업자들이 상황을 “양호”하다고 인식하는 비율이 “불량”하다고 인식하는 비율보다 높다는 것을 의미합니다. 현재 판매 상황을 측정하는 HMI 지수는 1월부터 2월까지 41로 변동 없이 유지되었고, 향후 판매를 측정하는 지수는 3포인트 하락한 46을 기록했으며, 잠재 구매자 유입을 나타내는 지수는 2포인트 하락한 22를 기록했습니다. 지역별 HMI 점수의 3개월 이동평균을 살펴보면, 동북부는 1포인트 하락한 43, 중서부는 43으로 변동이 없었으며, 남부는 1포인트 하락한 35, 서부는 2포인트 하락한 33을 기록했습니다.