반덤핑 관세와 상계관세, 그리고 현재 침엽수 제재목과 목재 파생 제품에 대한 추가 관세까지 캐나다 수출품에 적용된 오랜 무역 조치의 역사에 더해졌습니다. Quebec과 British Columbia 같은 주들의 수출업체에 미치는 즉각적인 영향 외에도, 지속적인 생산량 감축은 캐나다산 제재목을 주요 투입재로 사용하는 하류 산업에 연쇄적인 압력을 가할 위험이 있습니다. 하지만 이러한 어려움은 전략적 재포지셔닝을 위한 기회를 창출할 수도 있습니다.

최근의 분쟁은 오랜 기간에 걸친 서류 작업을 거쳐 발생

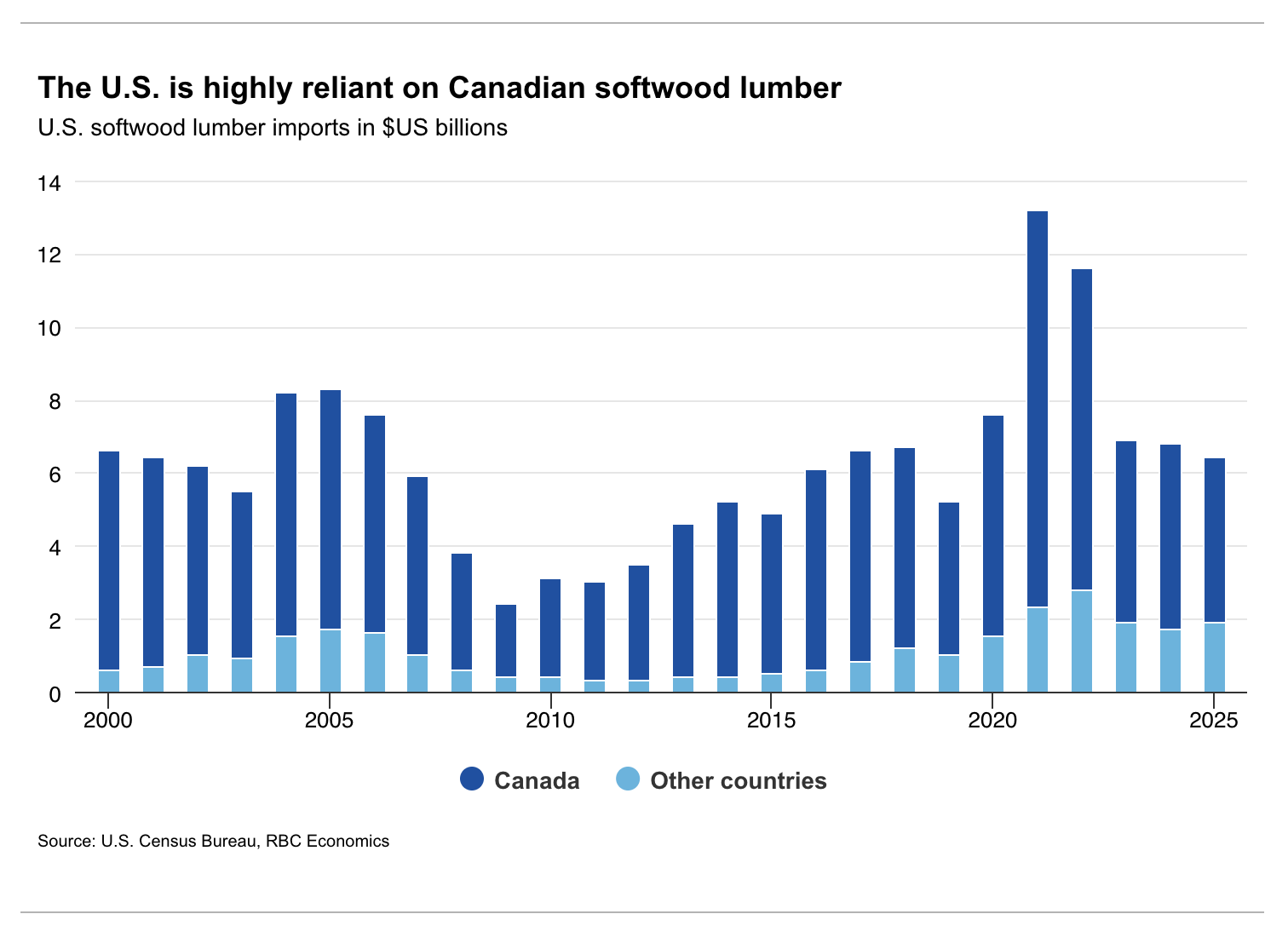

이번 분쟁의 핵심은 미국 당국이 캐나다의 입목 벌채 수수료(국유지에서 목재를 벌채할 때 지불하는 수수료)가 사실상 보조금 역할을 하여 캐나다산 제재목이 시장 가격보다 낮게 판매될 수 있도록 한다고 주장하는 데 있습니다. 캐나다에서는 목재의 약 94%가 입목 벌채 수수료가 부과되는 국유지에서 생산되는 반면, 미국에서는 대부분의 목재가 사유지에서 벌채되어 경쟁 입찰을 통해 판매됩니다. 40년 이상 지속된 이 분쟁은 반복되는 조사, 임시 협상 타결, 그리고 양자 협정의 결렬 또는 만료 이후 잇따른 반덤핑과 상계관세(AD/CTV) 부과로 얼룩져 왔다. 2015년 10월 2006년 캐나다-미국 침엽수 제재목 협정(Canada-United States Softwood Lumber Agreement)이 만료된 후, 미국은 새로운 조사를 개시했고, 그 결과 2017년 5월부터 캐나다산 수출품에 대한 반덤핑/상계관세 조치가 시행되었습니다. 이러한 관세는 매년 검토되며, 생산자와 수출업체별로 차등 적용됩니다. 최근 반덤핑/상계(AD/CTV)관세는 2025년 여름 평균 약 35.2%의 합산 세율로 책정되었습니다. 또한 미국은 10월 중순부터 캐나다산 침엽수 제재목 수출에 10%의 관세를, 가구 등 다양한 목재 파생 제품에는 25%의 관세를 부과했습니다. 이러한 조치는 미국이 국내 생산량 부족을 상쇄하기 위해 수입 침엽수 제재목에 크게 의존하고 있음에도 불구하고 나온 것입니다. 미국은 제재목 소비량의 약 30%를 수입에 의존하고 있으며, 주로 캐나다산 제재목을 수입합니다. 2025년 기준 캐나다산 침엽수 제재목 수출액은 약 US$4.5 billion에 달하며, 이는 미국 전체 침엽수 제재목 수입량의 약 71%를 차지할 것으로 예상됩니다.

일부 지역에서는 임업 분야가 경기에서 더 큰 비중을 차지

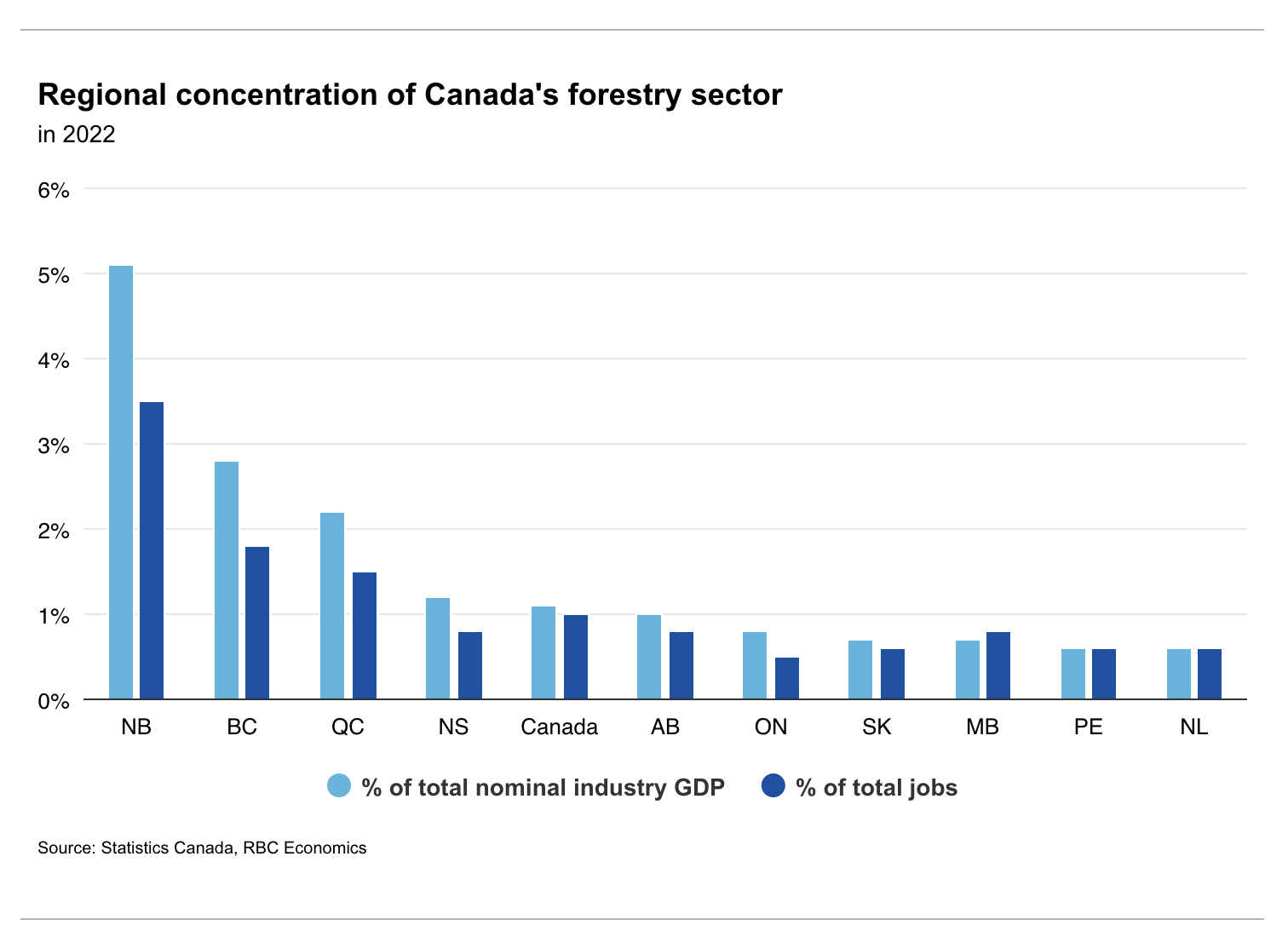

캐나다의 임업 분야는 국내 경제에 중요한 기여를 하고 있으며, 2024년에는 명목 산업 총생산의 1%에 해당하는 $23 billion를 차지할 것으로 예상됩니다. 이는 예술, 엔터테인먼트, 레크리에이션 산업보다 큰 규모입니다. 이 산업은 약 194,000명의 캐나다인을 직접 고용하고 있으며, 지리적으로 집중되어 있어 고용된 캐나다인의 거의 86%가 Quebec, B.C., Ontario, Alberta의 4개 주에 집중되어 있습니다. 2022년 임업 분야는 산업 GDP에서 상당한 비중을 차지했으며, New Brunswick에서 5.1%, B.C.에서 2.8%, Quebec에서 2.2%를 기록했습니다. B.C.에서는 제재소와 목재 방부 처리 산업이 2024년 최대 제조업 분야 이었으며, 미국으로의 침엽수 제재목 수출은 전체 상품 수출의 약 6%를 차지했습니다. 중요한 점은 임업 산업이 외딴 지역 사회 경제의 중심인 경우가 많다는 것입니다. B.C.에서는 Prince George에서 9%, Quesnel에서 21%의 고용을 임업이 차지하고 있으며, Quebec에서는 Saint-Georges에서 6%, Dolbeau-Mistassini에서 13%를 차지합니다. 이러한 지역 사회는 무역 장벽의 영향에 특히 취약할 수 있습니다.

무역 역풍 속에 생산과 수출 물량 감소 추세

2017년 5월 이후 부과된 반덤핑과 상계관세는 산불, mountain pine beetle 감염, 규제 개혁, 비용 상승을 포함한 기존의 문제들이 특정 취약 지역들을 더욱 악화시켰습니다. 캐나다의 침엽수 제재목 생산량은 2017년에서 2024년 사이에 약 26% 감소했으며, 특히 B.C.에서 감소폭이 더 커서 현재 생산량은 2017년 수준의 절반 정도에 불과합니다. 생산에 미치는 충격은 미국 수출에도 반영되어서 캐나다의 미국 수출액은 2017년 총 미국 수입액의 약 87%에서 2025년에 71%로 감소할 것으로 예상됩니다. 침엽수 제재목 수출의 총 명목 가치는 14% 감소했고, 수출 물량은 같은 기간 동안 약 27% 감소했습니다.

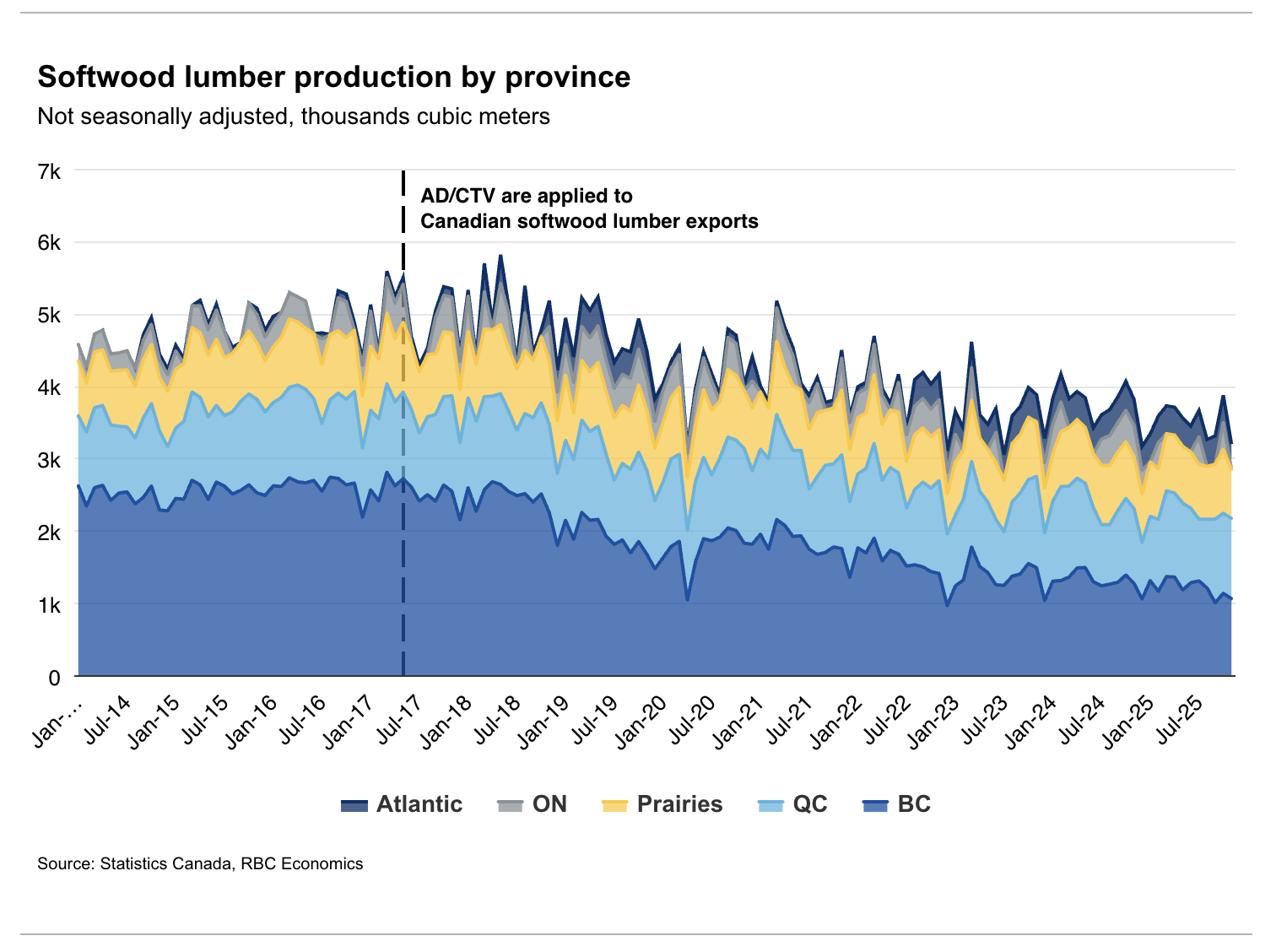

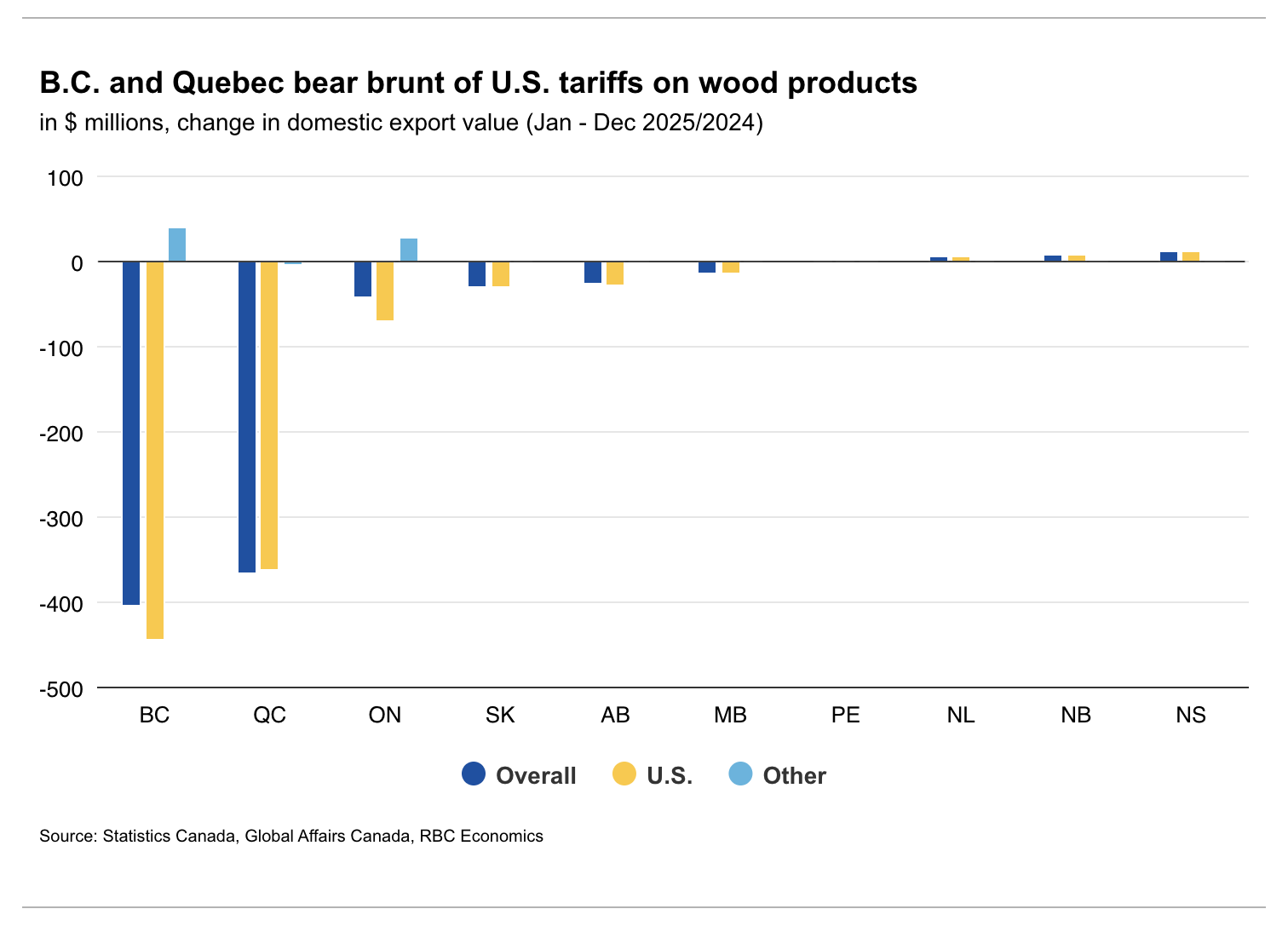

수출 하락은 B.C.와 Quebec에 집중

최근 무역 데이터에 따르면 미국으로의 특정 목재 제품 수출은 2025년에 전년 대비 약 11% 감소했으며, 이러한 감소세는 Quebec과 B.C에 집중되었습니다. 다른 지역의 수출 증가는 미국 시장 접근성 감소를 부분적으로만 상쇄했는데, 이는 부분적으로 제재목과 목재 제품 운송의 지리적 제약을 반영한 것입니다. 특히 제재목 수출은 생산지에 따라 다르게 취급됩니다. 미국은 대서양 연안 주(New Brunswick 제외)의 제재목 가격을 시장 기반 가격으로 간주하여 미국 국내 가격과 동일하게 책정하고, 다른 주에 적용되는 반덤핑/상계관세(AD/CTV)를 해당 수출품에 부과하지 않습니다. 이는 캐나다 대서양 연안 지역의 수출 실적이 서부와 중부 지역에 비해 상대적으로 견조한 이유를 설명하는 데 도움이 될 수 있습니다. 그러나 모든 주에서 수출되는 제품은 2025년 10월 중순부터 적용되는 제232조 관세의 적용을 받습니다.

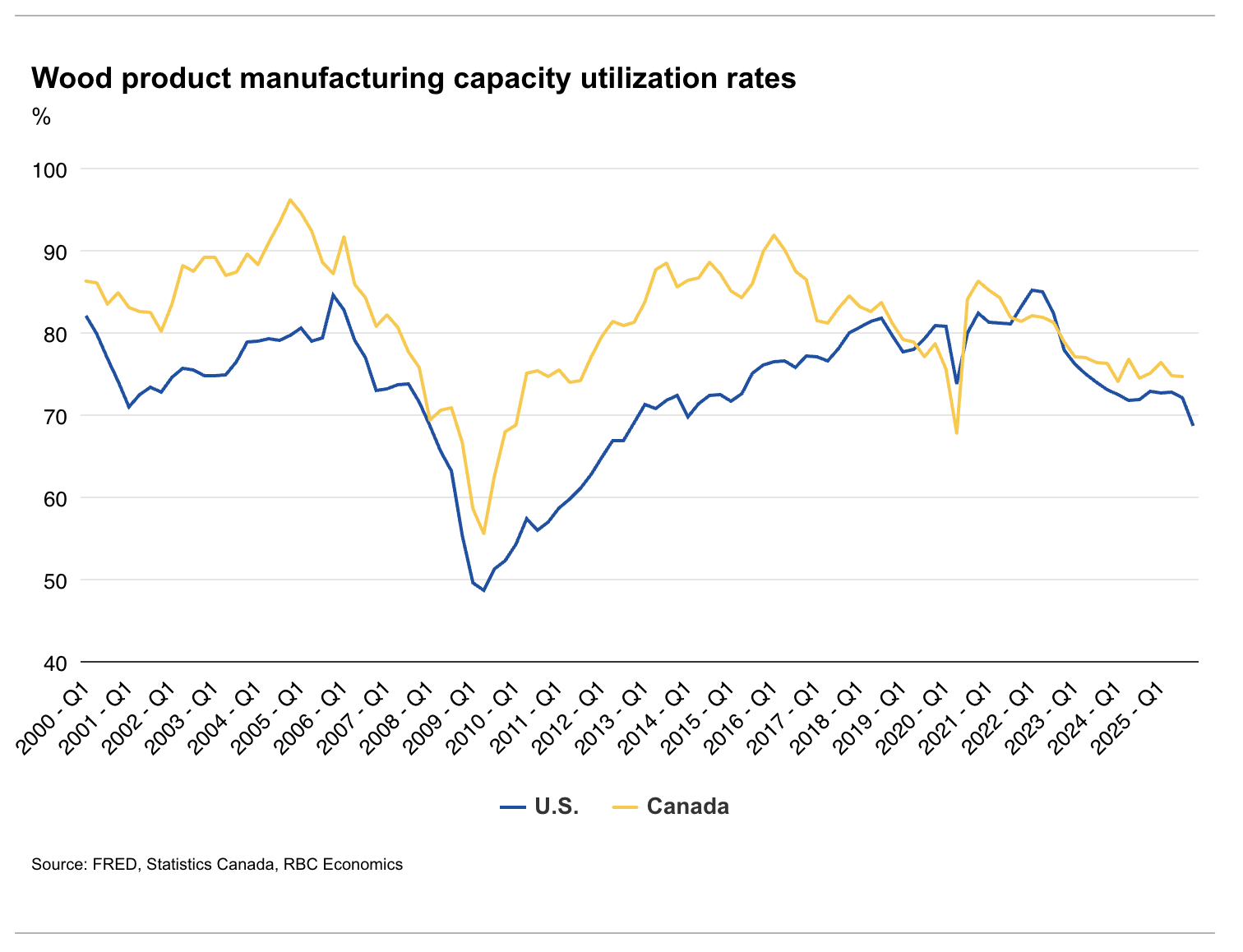

제재소 폐쇄로 임업 분야에 압력이 가중

최근의 생산량 감축과 제재소 폐쇄로 캐나다 임업 분야가직면한 어려움이 더욱 심화되었습니다. 목재 제품 제조업의 평균 산업 설비 가동률은 10년 전보다 약 10% 포인트 하락한 75%를 기록할 것으로 예상되며, 제재소와 목재 방부 처리 분야의 고용은 2017년 5월부터 2025년 11월 사이에 약 20% 감소했고, 특히 B.C. (-32%)와 Quebec (-13%)에서 더욱 두드러진 감소세를 보였습니다. 해당 분야는 향후 여러 가지 역풍에 직면할 것입니다. 미국 주택 건설의 둔화와 올해와 내년 캐나다 주택 신축 건수 감소 전망은 단기적인 수요 압박 요인으로 작용할 것입니다. 국내 공급 감소는 펄프와 제지 공장, 건설업과 같은 하류 산업에도 압력을 가할 수 있습니다. 수요 부진과 공급 제약이 겹치면 생산량 감축과 공장 폐쇄 위험이 더욱 커집니다. 하지만 이러한 압력은 또한 사업 재편의 기회를 제공하기도 합니다. 특히 아시아 지역을 중심으로 새로운 수출 시장을 개발하고, 국내 수요를 증진하며, 대량 목재(mass timber)와 같은 고부가가치 제품 생산을 확대하는 데 초점을 맞춘 연방과 주 정부 차원의 정책은 수익원을 다변화하고 수익성을 개선하며 해당 부문의 장기적인 경쟁력 강화를 가속화하는 데 도움이 될 수 있습니다. 캐나다와 미국 간의 침엽수 제재목 분쟁은 향후 CUSMA(Canada-United States-Mexico Agreement, 미국-캐나다-멕시코 무역협정) 검토에서 중요한 쟁점이 될 가능성이 높습니다. 지속 가능한 무역 분쟁 해결은 여전히 중요하지만, 그 성공 여부는 전통적인 침엽수 제재목 수출과 더불어 새로운 시장에 진출하고 고부가가치 제품을 개발하는 업계의 능력에 점점 더 달려 있습니다.