시장 개요

유럽 제재목 시장은 2026년 초 조심스러운 분위기 속에서 출발했습니다. 북유럽 수출업체들은 지속적인 수요 부진, 허리케인 요하네스(Johannes) 이후 변화하는 공급 상황, 그리고 1사분기 말까지 개선될 것이라는 조심스러운 낙관적 전망 등 복잡한 시장 환경 속에서 고심했습니다. 1월 시장 분석 결과, 구조적인 역풍이 여전히 시장을 지배하고 있는 것으로 나타났지만, 일부 업계 관계자들은 경기 침체의 최악의 상황이 안정화되고 있을 것이라는 조심스러운 희망을 표명했습니다.

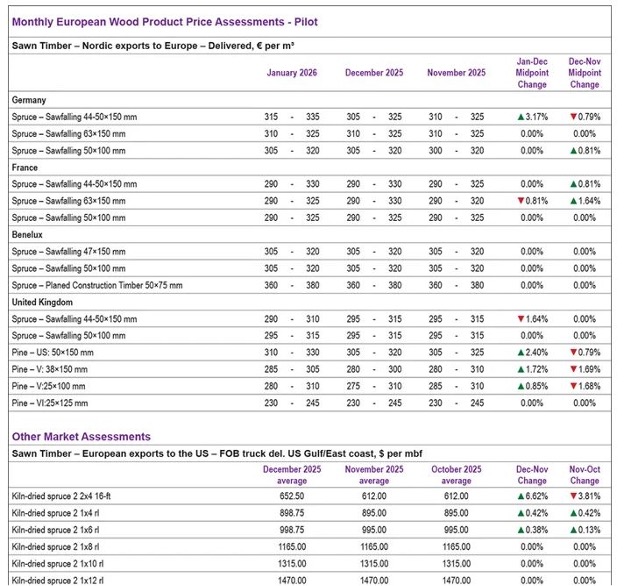

2026년 1월 유럽 주요 시장의 제재목 가격은 전반적으로 안정세를 보였지만, 일부 등급과 수출 지역에서는 소폭 변동이 있었습니다. 가장 눈에 띄는 변동은 독일에서 나타났는데, 44-50×150mm 크기의 spruce 벌목재 가격이 12월 중간값 대비 3.17% 상승했습니다. 이는 해당 등급의 가격 범위 하한선 상승에 기인한 것입니다. 그러나 다른 등급의 목재 가격은 독일 시장에서 보합세를 유지했습니다. 영국 시장은 혼조세를 보였습니다. Spruce 44-50×150mm는 1.64% 하락한 반면, pine 등급은 전반적으로 상승세를 나타냈습니다. 특히 미국산 50×150mm는 2.40%, V등급 38×150mm는 1.72% 올랐습니다. 프랑스와 베네룩스 지역은 가장 조용한 시장 양상을 보였으며, spruce 63×150mm를 제외한 거의 모든 등급에서 전월 대비 변동이 없었습니다. Spruce 63×150mm는 0.81% 소폭 하락했습니다. 전반적으로 시장은 보합세를 유지하고 있으며, 가격이나 시장 심리 모두 뚜렷한 방향성 없이 구매자들이 새해를 앞두고 재고를 보수적으로 관리하는 모습을 보이고 있습니다.

시장 전망과 구조적 고려 사항

소식통에 따르면 북유럽 제재목 시장은 2026년을 맞이하며 지속적인 구조적 어려움과 잠재적 안정화에 대한 조심스러운 낙관론이 복합적으로 작용하는 상황에 직면했습니다. 2022년-2023년의 심각한 수요 감소는 다소 완화되었지만, 의미 있는 회복은 여전히 요원하며, 유럽 건설 활동은 높은 금융 비용, 약화된 소비자 신뢰, 그리고 부진한 상업용 건물 건설 사업으로 인해 과거 평균 수준에 미치지 못하고 있습니다. 1월 시장 활동은 일부 참가자들의 예상보다 더디게 시작되었는데, 수입업자들이 2025년 봄 구매 급증으로 인해 여름 수요 부진으로 재고가 과도하게 쌓였던 경험에서 교훈을 얻은 듯 보입니다. 이러한 보수적인 포지션은 장기적인 전망에 대한 근본적인 비관론보다는 지속적인 거시경제 불확실성 속에서 합리적인 재고 관리를 반영한 것입니다. 관계자들은 시장 상황이 2026년 1사분기 말까지 개선될 수 있다는 조심스러운 낙관론을 표명했지만, 이러한 전망은 전반적인 경제 상황과 건설 부문 회복에 크게 좌우될 것이라고 덧붙였다. 허리케인 요하네스(Johannes)로 인한 공급 불확실성, 변화하는 수종별 공급량 변동, 그리고 지속적인 비용 압박이 복합적으로 작용하면서 북유럽 생산자들은 적어도 상반기까지는 어려운 시장 환경에 직면할 것으로 예상된다. 북유럽 지역 전반에 걸쳐 진행 중인 산업 구조 조정은 생산능력 조정, 운영 통합, 전략적 재배치로 특징지어지며, 이는 해당 부문의 역학 관계를 지속적으로 변화시켰습니다. 생산 업체들은 침체된 수요 수준에 맞춰 생산량을 조정하는 동시에 시장 상황이 개선될 때 대응할 수 있도록 재정적 유연성을 유지하는 데 집중했습니다. 장기간의 취약한 시장 상황 속에서도 운영 준비 태세를 유지하는 해당 부문의 능력은 유럽 건설 시장이 회복세를 보일 때를 대비하는 데 매우 중요할 것입니다.

유럽 시장 전망 – WFFC2026 워크숍

헬싱키에서 열린 WFFC 2026에서 유럽 시장을 주제로 진행된 워크숍에서는 검토 대상 5개 주요 시장(독일과 오스트리아, 프랑스, 영국, 에스토니아, 네덜란드) 전반에 걸쳐 회복보다는 안정화 추세가 나타나고 있음을 보여주었습니다. 모든 시장에서 주택 수요가 여전히 주요한 제약 요인으로 작용했으며, 리모델링, 비주거용 부동산, 토목 공사 부문의 안정적인 활동이 이를 부분적으로 상쇄했습니다. 2022년 러시아와 벨라루스산 목재 수입 중단으로 재편된 공급망은 새로운 정상 상태로 굳어졌으며, 핀란드는 여러 시장에서, 특히 에스토니아에서 전체 수입량의 약 2/3을 차지하며 공급량을 크게 늘렸습니다. 전 세계 시장의 구매자들은 사양을 강화하고 있으며, 환경 제품 선언(EPD), 라이프 사이클 평가(LCA)와 같은 지속 가능성 관련 문서를 요구하고, 보다 효율적이고 빈번한 재고 보충 모델로 전환하고 있습니다. 이러한 추세는 특히 영국에서 두드러지게 나타나는데, 24-48시간 이내에 재고를 보충하는 방식의 즉흥적인 구매가 일반화되었습니다. 네덜란드는 6m 길이 목재의 지속적인 부족과 C24 등급의 표면 비처리 제재목에 대한 수요 증가를 구체적인 제품 기회로 꼽았습니다. 프랑스와 DACH 지역(독일, 오스트리아, 스위스)은 저탄소 건축 정책에 힘입어 CLT, 집성재 (glulam), I보와 같은 공학 목재가 가장 꾸준한 성장세를 보일 것으로 예상했습니다. WFFC2026 워크숍의 핵심 결론은 2026년에는 양보다 정확성이 더 중요해질 것이라는 점입니다. 더욱 엄격해진 기술, 문서와 물류 요건을 충족할 수 있는 공급업체가 가격 경쟁만 하는 업체보다 유리한 위치에 놓일 것입니다.