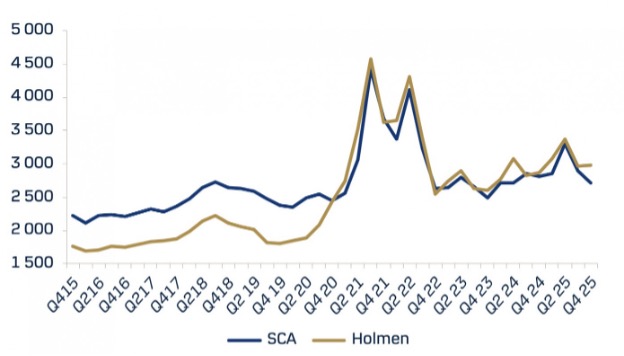

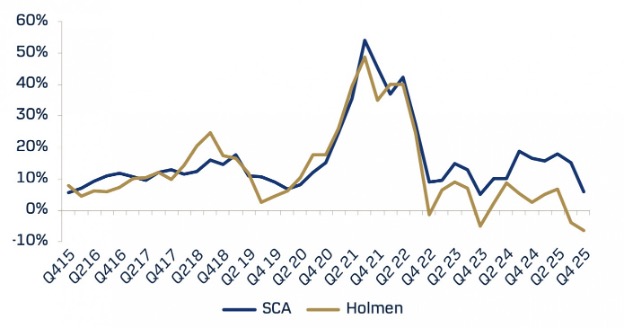

스웨덴 제재소들은 2025년의 부진에 이어 올해 초에도 어려운 출발을 보였으며, 특히 4사분기는 그 중에서도 가장 힘든 시기였습니다. 수요 부진으로 생산자들은 천정부지로 치솟은 원목 가격을 상쇄하지 못했고, 환율은 연중 점차 악화되었으며 에너지 부문 매출 또한 감소했습니다. 제재소들은 사상 최저 수준의 수익률로 한 해를 마감했습니다. Södra와 Holmen은 4사분기 감가상각을 고려하기 전에도 이미 적자를 기록했으며, 높은 원목 가격에 다른 업체들보다 잘 대처했던 SCA조차도 4사분기 수익률이 하락했다고 Danske Bank 분석가들은 보고서에서 밝혔습니다.

이러한 영향은 SCA와 Holmen 제재소 운영 간의 마진 격차에서 가장 두드러지게 나타났습니다. 판매 가격은 대략 같은 추세를 보였음에도 불구하고, EBITDA 마진에는 약 10%포인트의 차이가 있었습니다. 주요 차이점은 Holmen이 스웨덴 남부 지역의 높은 원목 가격에 더 크게 영향을 받았다는 점입니다.

대부분의 사람들은 연초 실적 부진이 지속될 것으로 예상합니다. 제재목용 원목 가격이 하락하고 있음에도 불구하고 원자재 재고가 먼저 소진된 후 에야 투입 비용 감소 효과가 실적에 반영되기 때문에 1사분기에도 비용 상승세는 계속될 것으로 보입니다. 이러한 재고 소진에 걸리는 기간은 회사마다 다르지만 평균적으로 3개월에서 9개월 사이로 추산되어, 수요가 개선되더라도 마진 압박은 지속될 것으로 예상됩니다. 몇몇 제재소 관리자들은 중부와 남부 유럽 일부 지역의 수요 회복세와 스웨덴에서 나타난 긍정적인 신호 등 작은 희망적인 조짐들을 언급했습니다. 하지만 그들은 이러한 신호들이 초기 단계일 뿐이며, 3년간의 경기 침체 이후 진정한 경기 회복이 이루어지기 전까지는 섣불리 믿기 어렵다고 말했습니다. 중부 유럽에서 구조적 변화가 나타나기 시작했는데, 특히 독일과 체코를 중심으로 bark beetle 피해로 인한 벌채량 감소로 spruce가 부족해지면서 유럽 전역에 공급 부족 현상이 발생했습니다. 스웨덴 역시 spruce 공급량이 감소했지만, 중부 유럽의 공급 부족은 스웨덴 제재소에 수출 기회를 제공했고, 산림 피해 상황으로 인해 이러한 수급 불균형은 장기간 지속될 것으로 예상되었습니다. 미국 시장은 기대에 미치지 못했습니다. 높은 주택 담보 대출 금리, 약세인 미국 달러, 그리고 관세로 인해 수요가 부진했고, 이로 인해 스웨덴 제재소들의 미국 시장 수익성이 낮아졌기 때문입니다. 미국 시장 매출 비중이 작은 기업들은 본국으로 물량을 돌릴 수 있겠지만, 미국 시장 비중이 큰 기업들은 신속하게 전환하기 어려웠고, 마땅한 대안도 없었습니다.