골조용 제재목은 지난주 보고된 수준의 양편 가격에서 계속 거래되었지만, 한 주 동안 상승자가 하락자보다 많았습니다. Random Lengths Framing Lumber Composite 가격은 전주대비 $5 상승을 기록하였으며, 지난 8주 동안 $8 범위에서 소폭으로 유지되었습니다.

교역인들은 남동부에 집중을 유지하고 있으며, Hurricanes Helene와 Milton이 원투 펀치로 남부 지역을 강타한 여파로 인한 피해 평가를 기다리고 있습니다. Western S-P-F 교역인들은 문의가 많지만 매출이 평균수준의 혼조된 양상의 시장을 보고하였습니다.

대부분의 제분소 시세는 최근 보고된 수준이거나 그보다 약간 높은 수준으로 보고되었습니다. 몇몇 구매자는 미국과 캐나다에서 판매되는 공급품 간의 가격 스프레드에 주목하였습니다. 서던 파인 가격의 급등은 다른 종에서 더 확고한 느낌을 주었습니다. 상대적으로 강세를 보였지만 구매자들은 확신이 부족하여 대부분의 구매를 단기적인 필요에 따라 제한했습니다.

대부분의 공장 견적 가격은 최근 보고된 수준이거나 그보다 약간 높은 수준으로 보고되었습니다. 몇몇 구매자들은 미국과 캐나다에서 판매되는 공급 간의 가격 차이에 주목하였습니다. Southern Pine 가격의 급등은 다른 수종에서 더 확고한 느낌을 주었습니다. 상대적으로 강세를 보였지만 구매자들은 확신이 부족하여 대부분의 구매를 단기적인 필요에 따라 제한하였습니다.

제재목 선물은 지난주 금요일의 소폭 거래량과 결제 가격 변동으로 한 주 내내 변동이 없었습니다. 교역인들은 대부분 수종의 현금 시장에 대한 11월 계약의 프리미엄에 주목하였습니다.

내륙 지역에서는 #2&Btr.와 Std&Btr 2×4가 유일하게 약세를 보였습니다. 공급이 가장 제한적이어서, 그 결과 2×12에서 소폭이긴 하지만 가장 큰 폭으로 상승하였습니다. 상위 등급은 강세를 보였습니다. Studs는 여전히 어려운 과제였지만 일부 교역자들은 매출이 상승하였다고 보고하였습니다.

Hem-Fir 거래는 혼조세를 보였습니다. 몇몇 공장은 #2&Btr 2×4에 대한 공격적인 카운터의 압력에 계속 직면하고 있다고 보고하였습니다. 다른 공장들은 중간 정도의 성공을 거두며 자신들의 견적 가격을 고수하였고, 2×6과 2×8의 거래 범위는 상승 추세를 보여주었습니다. 한편 몇 주 동안 눈에 띄는 상승세를 보였던 #2&Btr 2×12가 정점을 찍었고 공장들은 카운터를 할 용의가 있었습니다.

미국 노동 통계국(Bureau of Labor Statistics : BLS)의 생산자 가격 지수(Producer Price Index : PPI) 보고서에 따르면 9월 건설 자재 가격은 계절 조정 기준으로 전월대비 0.1% 상승하였습니다. 8월과 7월의 건설 자재 가격은 개정되어 각각 0.1% 포인트 상승하였습니다. 그래서 8월 상승률은 현재 0.3% 입니다. 건설 자재와 부품 지수는 전년대비 0.7% 상승하였습니다.

중간 수요에 대한 전반적인 가공품 가격은 한 달 동안 0.8% 하락하였습니다. 가공 연료와 윤활유의 변동성이 큰 가격은 4.7% 하락하였습니다. 중간 수요 지수에 대한 전체 가공품 가격은 전년대비 2.7% 하락하였습니다.

참고로 이러한 지수의 변화는 9월 마감으로 12개월 동안 전체 품목 소비자물가지수 (Consumer Price Index : CPI-U)가 2.4% 상승한 것과 비교됩니다.

Yield Pro는 건설 자재 가격의 표준 목록에 대한 BLS가 보고한 변경 사항을 편집하였습니다. 이는 아파트 건설 비용에 직접적인 영향을 미치는 자재 가격입니다.

아래 표의 처음 두 오른쪽 열은 1년 전 상품 가격 변동률(12개월 PC 변화)과 지난달 가격 변동률(1개월 PC 변화)을 제공합니다. 특정 상품에 대한 가격 데이터가 없는 경우 변경 사항은 N/A로 나열됩니다. 세번째 열의 코로나19 이전 변화 열에는 팬데믹이 경제에 영향을 미치기 전인 2019년 12월부터 2020년 2월까지의 가격 평균 대비 현재 건축자재 가격의 변화가 나열되어 있습니다. 이를 통해 건축자재 가격 동향에 대한 장기적 시각을 제공합니다.

Commodity

12 Mo PC Change

1 Mo PC Change

Pre-covid Change

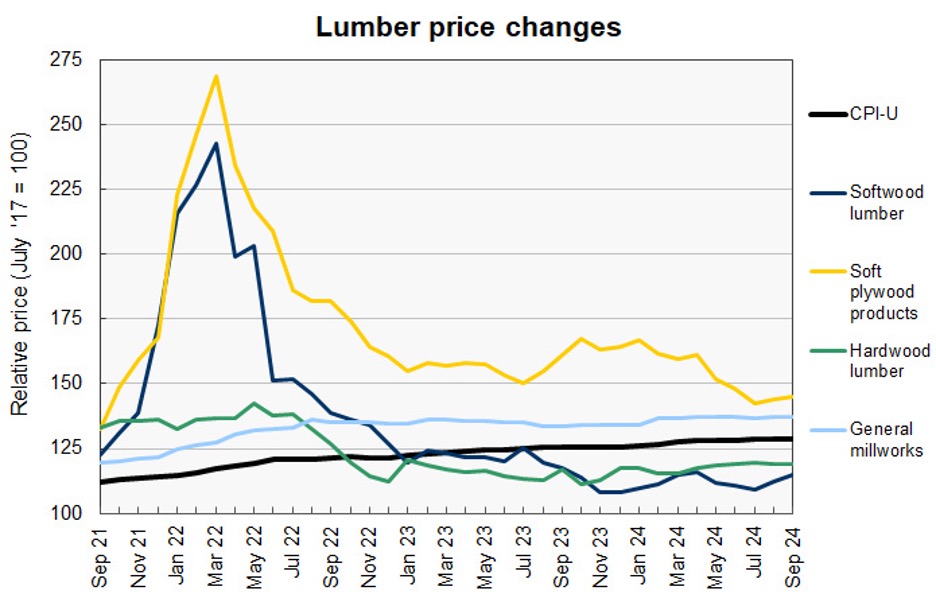

Softwood lumber

(2.2)

2.5

14.8

Hardwood lumber

1.8

(0.2)

30.4

General millworks

2.6

0.1

31.1

Soft plywood products

(10.0)

0.9

56.8

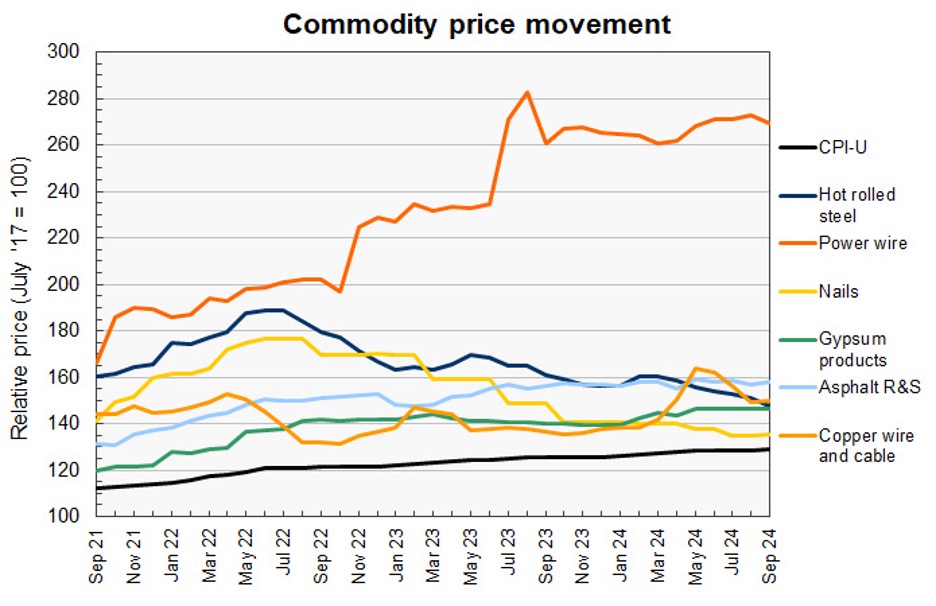

Hot rolled steel bars, plates and structural shapes

(8.3)

(2.2)

42.4

Copper wire and cable

9.5

0.3

40.6

Power wire and cable

3.3

(1.3)

131.3

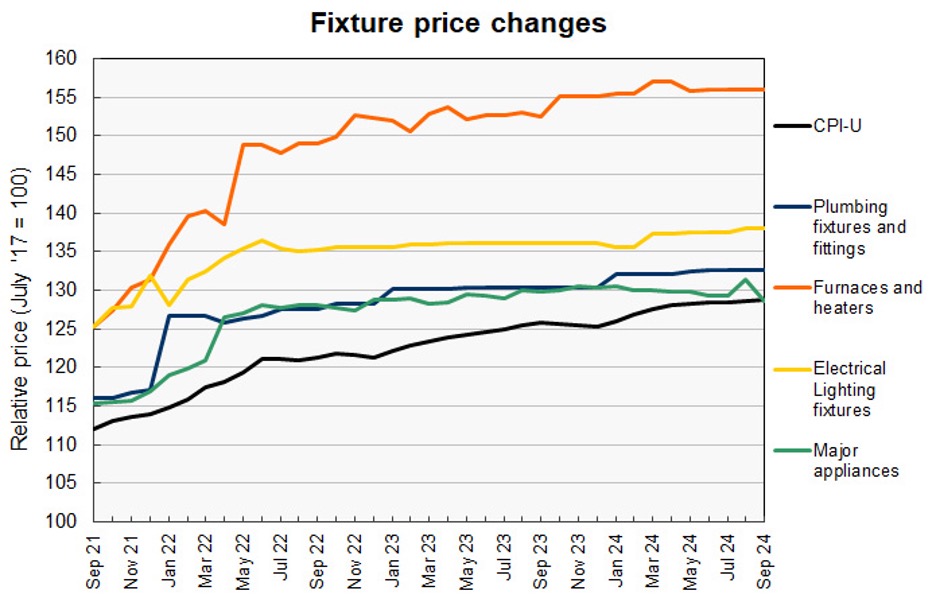

Builder’s hardware

(0.6)

0.0

24.8

Plumbing fixtures and fittings

1.8

0.0

19.8

Furnaces and heaters

2.3

0.0

37.4

Sheet metal products

1.1

(0.2)

47.8

Electrical Lighting fixtures

1.5

0.0

19.9

Nails

(8.8)

0.4

18.9

Major appliances

(1.0)

(2.1)

21.0

Flat glass

7.3

2.9

38.0

Ready mix concrete

4.5

0.3

38.0

Asphalt roofing and siding

1.3

0.9

41.6

Gypsum products

4.7

0.0

47.7

Mineral wool insulation

8.0

1.2

51.2

CPI-U (unadjusted)

2.4

0.2

22.3

BLS가 지수를 편집하는 데 사용하는 가격은 매월 13일이 포함된 주의 화요일에 수집됩니다. 그래서 9월에는 9월 10일이 될 것이고, 10월 보고서에서 데이터 수집 날짜는 10월 15일이 될 것입니다. 아래 첫 번째 차트는 지난 37개월 동안의 목재 제품 가격 지수 내역을 보여줍니다.

침엽수 제재목 가격은 이번 달에 2.5% 상승하여 우리가 추적하는 건설 자재 가격 중 두 번째로 높은 상승률을 기록했습니다. 지난달에도 큰 폭으로 상승한 점을 감안할 때, 이런 가격은 상승세가 경향의 일부인지 아니면 미국이 최근에 캐나다 제재목에 대한 관세를 두 배로 인상한 것에 대한 단순한 대응인지를 주시하고 있습니다.

2024년 내내 하락 경향을 보여 주었던 침엽수 합판 제품 가격은 이번 달에 0.9% 상승하며 또 한 번 상승세를 보였습니다. 이러한 가격 추세는 늦여름에 상승했던 작년의 가격 추세와 동일해 보입니다.

다음 차트는 다른 여러 건설 자재 가격의 최근 역사를 보여줍니다. 이들은 구성되어진 자재 가격에 의하여 가격이 크게 좌우되는 비교적 단순한 원자재입니다.

9월에 전력선과 케이블, 열간 압연 철근의 가격 지수가 모두 하락했습니다. 열간 압연 철강 지수의 하락은 장기적인 추세를 이어가고 있는 반면, 전력선의 경우 장기적인 상승 추세에서 한 발 물러선 경우는 드문 경우 입니다.

구리 전선 가격 지수는 9월에 반등하여서 0.5% 상승 개정된 지난달 지수에서 이번 달에도 0.3% 상승하였습니다.

못(nail) 가격 지수도 9월에 약간 반등하여 0.4% 상승하였는데, 이는 지난 2년간의 하락 경향에서 벗어난 것입니다.

아래 차트에는 표본에서 더 많은 완제품의 가격 변화를 설명해 주고 있습니다.

특정 건설 자재 가격의 놀라운 안정세는 9월에도 계속되었으며, 배관 설비와 부품, 보일러와 히터의 가격 지수는 각각 지난 4개월 동안 6자리 수로 변동이 없는 것으로 제시되었습니다.

8월에 급등하였던 주요 가전제품 가격 지수가 9월에 다시 상승폭만큼 하락하여 2개월전보다 낮은 수준을 유지하였습니다.

9월 전기 조명기구 가격 지수는 변동이 없다고 보고되었지만, 8월에는 0.65% 하락하여 우리가 추적하는 건설 자재 가격 중 가장 큰 폭으로 하향 조정되었습니다.

2024년 1월에서 7월까지 우크라이나 합판의 최대 수출 국가는 전체의 32%를 차지한 폴란드 이었습니다. 그 다음은 16%를 차지한 네덜란드이고, 체코 공화국과 헝가리는 각각 9%, 7% 이었습니다. 2024년 1월에서 7월까지 전체적으로 우크라이나 합판의 EU 수출량은 128 thousand m3이었고, 수출액은 $107 million이었습니다. 우크라이나 합판 수출 평균 가격은 전년대비 17% 하락하여 $836/m3이었습니다. 우크라이나 합판 수출량은 전년대비 38%로 급증하였는데, 주요 원인은 84% 증가한 폴란드 수출과 92% 상승한 헝가리 수출 때문입니다. 하지만 대부분의 수출국가에서 가격은 하락하였는데, 폴란드의 경우 평균 가격은 16% 하락하여 $661/m3이었습니다. 네덜란드 수출 평균 가격은 15% 하락하였음에도 불구하고 $1,042/m3으로 가장 높았습니다.

우크라이나 합판 수출에서 활엽수 합판이 지배적이어서 전체 운송의 97%를 차지하였고, 활엽수 합판 총 수출량은 125 thousand m3, 수출액은 $103 million, 평균 가격은 $826/m3이었습니다.

미국 노동 통계국(Bureau of Labor Statistics)의 가장 최신 미국 생산자 가격 지수 (Producer Price Index : PPI) 보고서에 따르면 침엽수 제재목 가격은 8월에 2.7% 상승한 이후에 9월에도 4% 상승하였습니다. 하지만 활엽수 제재목 가격은 8월 하락이후에 9월에도 0.2%로 약간 하락하였습니다. 목공 제품(Millwork) 가격은 8월에 0.3% 상승한 이후에 9월에도 단지 0.1% 상승하였습니다.

PPI % changes by Intermediate Demand in U.S.

최종 수용에 대한 전체 PPI의 계절적 조정되어 8월 0.3% 하락한 이후에 9월에도 0.2% 하락하면서 2개월 연속으로 하락하였습니다. 이는 다양한 분야에서의 광범위한 가격 변화를 반영하였습니다. 즉 최종 수요 서비스는 0.2% 상승하였지만 최종 수요 상품은 0.2% 하락하여 전체적으로는 상쇄되었습니다. 연간 기준으로 최종 수요에 대한 지수는 1.8% 상승하였습니다.

최종 수요 서비스 가격이 0.2% 상승하였는데, 이는 주로 예금 서비스의 3% 증가와 무역 및 운송 서비스의 소폭 상승에 힘입은 결과라고 보고서는 지적하였습니다. 기계류 도매, 가구 소매업, 소프트웨어 출판업의 마진도 상승에 기여하였습니다. 이와는 대조적으로 전문 및 상업용 장비 도매 지수는 6.3%로 급격하게 하락하였습니다.

한편, 최종 수요재는 0.2% 하락하였는데 하락의 주된 원인은 에너지 가격의 2.7% 하락이었습니다. 휘발유 가격은 디젤 연료, 제트 연료, 가정용 난방유의 하락과 함께 5.6% 하락하였습니다. 그러나 가공 가금류 가격은 8.8% 급등하였고 전력과 자동차 가격도 상승하여 상품 부문의 전반적인 하락을 완충하였습니다.

식품, 에너지, 무역 서비스를 제외한 최종 수요에 대한 PPI도 8월 0.2% 상승 이후 9월에 0.1% 상승하였다는 것을 보고서는 강조하였습니다. 지난 12개월 동안 이 범주의 물가는 경제 핵심 분야의 계속되는 인플레이션 압력을 반영하여 3.2% 상승하였습니다. 9월로 마감하는12개월 동안 최종 수요 PPI는 1.8% 상승하여 에너지 및 원자재 가격 변동이 미국 경제 전반의 광범위한 물가 수준에 미치는 영향을 보여주었습니다.

International Tropical Timber Organization (ITTO)의 시장 게시판에 따르면 , 유럽의 목재 수입량은 20% 감소하여 350,000m3이었습니다. 이 데이터는 경기 침체를 보여주지만 목재 수입은 2025년에는 낙관적으로 유지될 수 있습니다. 목재는 주택 건설에 대한 정부 목표를 달성하는 데 도움이 될 것이기 때문에 건설 산업에 중요합니다. 2024년 상반기 전체 수입액은 US$322.5m으로 2023년 상반기에 비하여 21% 감소하였습니다. 전체적인 하락에도 불구하고 유럽 목재 수입의 회복에 대한 최근 신호가 있었습니다. 2024년 6월 수입량 성장은 0.5%, 7월은 2.9% 이었습니다. 이 보고서는 거의 모든 주요 공급국에서 수출이 하락하였다고 보고하였습니다. 카메룬 (15% 감소), 가봉(31%), 브라질(22%), 말레이시아(1%), 콩고 공화국(30%), 가나(34%), 코트디부아르(30%), 수리남(43%), 중앙아프리카공화국(54%)에서의 유럽 수출이 감소하였습니다. TDUK의 기술과 무역 책임자인 Nick Boulton은 유럽 목재 수입에 대해 이렇게 언급하였는데, 2023년 첫 7개월과 비교하였을 때 2024년 목재 수입 적자가 지속적으로 감소하는 것은 고무적입니다. 하반기 목재 수입에 대한 명확한 아이디어를 갖기에는 아직 이르지만, 2025년 민간 주택과 RMI 증가에 대한 낙관론이 기업들이 정기적인 수입을 통하여 목재 재고를 유지하도록 장려하고 있습니다. NSD 예측은 현재 건설 수준을 현실적으로 반영한 것일 수 있지만, 앞으로 더 나은 시기에 대한 생각은 연말을 앞두고 일부 추가 수입을 장려할 수 있습니다. 새 정부는 최근 노동당 회의(Labour Party Conference)에서 5년 이내에 1.5m 주택을 새로 건설하겠다고 약속하며 영국 전역의 주택 건설 신축을 개선하겠다는 공약을 계속 추진하고 있습니다. 이것이 달성될 수 있다면 새로운 목재 골조 주택이 주요 수요처가 되어서 목재 산업에 분명하게 활력을 불어넣을 것이지만, 이 어려운 공약이 달성될 수 있을지 여부는 아직 지켜봐야 합니다. 우리는 정부와 협력하여 이 성과를 가로막는 과제를 해결할 수 있기를 기대하며, 대량 목재 건설이 국가 전체가 주택 건설 및 경제 목표를 달성하는 데 도움이 될 수 있다고 믿고 있습니다.

미국 전국 주택 건설업자 협회(National Association of Home Builders : NAHB)는 3분기 리모델링 시장 지수(Remodeling Market Index : RMI)가 전분기대비 2포인트 하락한 63을 기록하였다고 발표하였습니다.

RMI 63은 향후 2년간 리모델링 지출이 2% 꾸준히 증가할 것이라는 NAHB의 전망과 일치하지만, 리모델링 업체들은 다양한 역풍에 직면하고 있다고 NAHB의 수석 경제학자 Robert Dietz는 언급하였습니다. 그리고 그는 선거와 관련된 불확실성 외에도 숙련된 건설 노동력을 찾기가 여전히 어렵고 금리는 양날의 검이 되었습니다. 금리는 하락하였지만 몇 년 전보다 여전히 높은 수준을 유지하고 있으며, 일부 주택 소유자는 상당한 리모델링 프로젝트를 진행하기 전에 금리가 추가로 하락할지 여부를 기다리고 있습니다. 전체적 RMI는 3분기 연속 하락하였지만, 대부분의 리모델링 업체는 여전히 시장에 대해 낙관적이라고 NAHB Remodelers 회장인 Mike Pressgrove는 언급하였습니다. 그리고 그에 따르면 말합니다 일부 소비자들은 대형 프로젝트를 보류하는 이유로 다가오는 선거를 꼽고 있습니다.

현재 조건 지수(Current Conditions Index)는 세 가지 구성 요소의 평균인데, 세가지 구성 요소는 대형 리모델링 프로젝트, 중간 규모 프로젝트, 소형 프로젝트 입니다. 미래 지표 지수(Future Indicators Index)는 두 가지 구성 요소의 평균인데, 두가지 구성 요소는 리드와 문의가 들어오는 현재 비율과 리모델링 프로젝트의 현재 수주잔고 입니다. 전체적 RMI는 현재 조건 지수(Current Conditions Index)와 미래 지표 지수 (Future Indicators Index)를 평균하여 계산됩니다. 50이 넘는 수치는 더 많은 리모델링 업체가 리모델링 시장 상황을 나쁜 것보다 좋은 것으로 보고 있음을 암시합니다.

현재 조건 지수(Current Conditions Index) 평균은 72로 전분기대비 1포인트 하락했습니다. 세가지 구성 요소 모두 50이상으로 긍정적인 영역에 있어서 잘 유지되고 있습니다. 대형 리모델링 프로젝트($50,000 이상)를 측정하는 구성 요소는 3포인트 하락하여 67, 중형 리모델링 프로젝트(최소 $20,000이상이지만 $50,000 이하)를 측정하는 구성 요소는 3포인트 하락하여 71, 소형 리모델링 프로젝트($20,000 미만)를 측정하는 구성 요소는 2포인트 상승하여 77을 기록하였습니다.

미래지표지수(Future Indicators Index) 평균은 55로 전분기대비 3포인트 하락하였습니다. 현재 리드 및 문의가 들어오고 있는 비율을 측정하는 구성 요소는 2포인트 하락한 53, 리모델링 일자리의 수주잔고를 측정하는 구성 요소는 3포인트 하락한 57을 기록하였습니다.

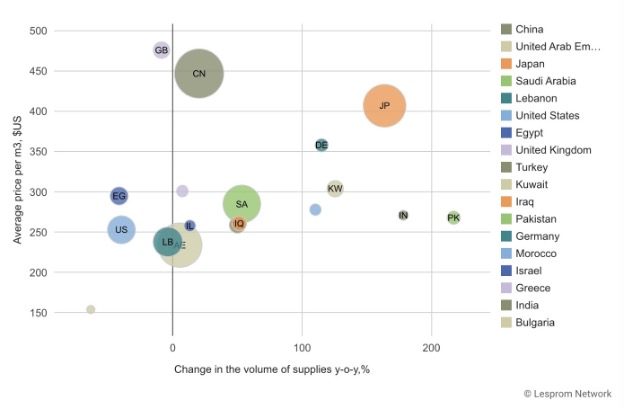

2024년 1월에서 7월까지 루마니아는 중국, 일본, 아랍에미리트를 포함한 주요 시장에서 제재목 수출을 크게 늘렸습니다. 루마니아가 글로벌 제재목 시장에서 입지를 강화함에 따라 제재목 총수출량은 828 thousand m3, 총수출액은 $274 million 이었습니다. 루마니아 제재목 수출의 평균 가격은 $331/m3이었습니다.

루마니아 제재목의 중국 수출량은 전년대비 20% 증가하여 142 thousand m3이었고, 아랍에미리트 수출량은 5.5% 상승하여 113 thousand m3이었습니다. 가장 눈에 띄는 증가는 일본 수출량으로 전년대비 164% 증가하여 108 thousand m3이었습니다. 수출액 기준으로 중국 수출액은 전년대비 15% 상승하여 $63 million이었고, 아랍에미리트 수출액은 2% 증가하여 $26 million이었고, 일본 수출액은 139%로 급격하게 상승하여 $44 million이었습니다.

루마니아 제재목 수출 평균 가격기준으로 중국 수출 평균 가격은 전년대비 4.4% 하락하여 $447/m3이었고, 아랍에미리트와 일본 수출 평균 가격도 각각 3.4%, 9.3% 하락하여 $234/m3, $407/m3이었습니다. 루마니아 제재목의 사우디 아라비아 수출량도 전년대비 53% 상승하여 86 thousand m3이었고, 수출액은 $25 million이었고, 평균 수출 가격은 6% 하락하여 $285/m3 이었습니다.

침엽수는 루마니아 제재목 수출에서 전체 공급량의 74%를 차지하여 지배적이었고, 침엽수 수출량은 615 thousand m3, 수출 평균 가격은 $279/m3이었습니다. 활엽수 수출량은 루마니아 제재목 수출 전체의 26%를 차지하였고, 수출 가격은 213 thousand m3, 수출 평균 가격은 $477/m3이었습니다.

Trends in Romania’s lumber exports by country in in January – July 2024

Freddie Mac이 목요일에 발표한 가장 최근 설문 조사 결과에 따르면 3지난 주의 6.12% 상승하였습니다. 예상보다 강한 9월의 고용 보고서이후에 주택 융자 이자율은 의미 심장하게 상승하고 있고, 이런 상승 경향은 주택 시장내의 상승하는 가용성 문제를 강조하고 반영하는 것 입니다. 부가적으로 15년 주택 융자 고정 이자율(15-year Fixed-Rate Mortgage : FRM)은 현재 5.41%로서 전주의 5.25%보다는 상승하였지만, 작년 같은 시기의 6.89%보다는 낮은 수준이었습니다. 이러한 주택 융자 이자율의 급등은 년내 강세를 유지해 온 광범위한 경제 조건을 직접적으로 반영하기보다는 시장 기대치의 전환을 강조합니다.

상승하는 주택 융자 이자율이 가용성에 더 많은 문제를 주겠지만, 주택 시장 회복을 계속해서 지원하는 경제력을 보여주고 있다고 Freddie Mac의 수석 경제학자인 Sam Khater가 언급하였습니다.

러시아 수출업체들은 미국의 제재 위반에 대한 우려로 외국 은행들이 결제를 지연시키면서 유동성에 어려움을 겪고 있습니다. 기업들이 주요 의무를 계속 이행하고 있지만 일상적인 재무 계획은 어려워졌다고 5대 중요 원자재 생산업체의 경영진은 블룸버그 통신에 언급하였습니다.

7월 보고서인 “Russian Lumber Industry Insight”에 따르면 중국으로부터의 결제 지연에 대한 러시아 제재목 수출업체들의 우려가 커지고 있다고 강조하였습니다. 수출업체들은 위안(yuan)화와 루블(ruble) 양쪽 거래가 자주 차단되거나 반환되어 의도한 수령자에게 도달하지 못하는 경우가 많다고 보고하였습니다. 이러한 혼란은 6월에 미국의 새로운 제재가 도입된 이후 발생했습니다. 6월 중순부터 VTB 은행의 상하이(Shangha) 지점을 통하여 심각한 결제 문제가 보고되었습니다.

미국의 제재로 인해 중국과 터키와 같은 파트너와의 결제가 중단되어 하룻밤 동안 차입 관련 재무 비용이 20% 이상 증가하였습니다. 러시아 주요 외화인 위안(yuan)화 부족으로 상황이 악화되었습니다. 기업들이 제재 준수를 설명하기 위해 직원을 투입했음에도 불구하고 결제가 완료되는 데 종종 한 달 이상이 소요되었습니다.

MMC Norilsk Nickel PJSC와 United Co. Rusal International PJSC는 2023년 상반기에 미수금으로 $600 million 이상으로 보고하였습니다. 중앙은행 데이터에 따르면 러시아 수출업체들은 9월에 외화 매출을 30% 감소한 $8.3 billion로 집계하였습니다.

Bank of Russia은 기준금리를 19%로 인상하였는데, 이로 인하여 올해 루블(ruble)화는 달러 대비 8% 하락했습니다. 루블(ruble)화 결제는 현재 러시아 무역의 40%를 차지하고 있습니다. 투자 성장률은 2023년 9%에서 2025년 1.5%로 부진할 것으로 예상됩니다.

2024년 러시아 제재목의 중국 수출량은 전년대비 3.7% 감소하여 12.7 million m3으로 예상되고, 수출액 예상은 약 $2.73 billion입니다. 이는 수출량 14.07 million m3, 수출액 $3.0 billion이었던 제재 이전의 2021년에 비하여 대략 10% 낮은 수준입니다.

IKEA’s Ingka Group은 2024년 8월 31일에 마감된 회계연도에 소매 매출이 전년 대비 5% 감소한 Euro 39.6 billion이었다고 발표하였습니다. 이러한 감소에도 불구하고 모든 시장의 수천 가지 제품 가격을 낮추기 위해 Euro 2.1 billion이상을 투자하여서 매장 방문이 3% 증가하고 온라인 트래픽이 28% 증가하였습니다. 온라인 주문도 9% 증가하였습니다. 인플레이션, 고금리, 가정용 가구 시장(-3.8%) 수축과 같은 어려운 경제 환경에 직면한 Ingka Group은 IKEA를 더 저렴하고 접근하기 쉽게 만드는 데 집중하였습니다. CEO Jesper Brodin은 이러한 노력이 어려운 시기동안에 고객을 지원하려는 IKEA의 장기적인 전념과 일치한다고 강조하였습니다.

가격 인하와 함께 매장 업그레이드, 신규 매장 및 디지털 혁신에 Euro 1.3 billion 이상을 투자하였습니다. Ingka Group은 전세계에 43개 새로운 매장을 개장하고, AI 기반 도구로 고객 경험을 개선하여 역대 최고 고객 만족도 지수를 달성하였습니다.